Chiến lược theo dõi xu hướng dựa trên đường trung bình động tốc độ Hall và bộ lọc Kalman

Tổng quan

Chiến lược này kết hợp Đường trung bình động Hall và Bộ lọc Kalman để nhận diện và theo dõi xu hướng giá, thuộc loại chiến lược theo xu hướng (trend-following). Nó sử dụng hai đường trung bình động Hall với chu kỳ khác nhau để xây dựng tín hiệu giao dịch, kết hợp với Bộ lọc Kalman để làm mượt, nhằm nâng cao chất lượng tín hiệu và độ ổn định của chiến lược.

Nguyên lý chiến lược

- Chiến lược sử dụng đường trung bình động Hall 24 chu kỳ (hma) và đường trung bình động Hall ba lần 24 chu kỳ (hma3) để xây dựng tín hiệu giao dịch.

- Khi hma cắt lên trên hma3, tạo ra tín hiệu mua; khi hma cắt xuống dưới hma3, tạo ra tín hiệu bán.

- Chiến lược mặc định tắt bộ lọc Kalman, khi bật bộ lọc Kalman, nó sẽ xử lý hma và hma3 bằng bộ lọc Kalman để lọc bỏ nhiễu quá mức, nâng cao chất lượng tín hiệu.

- Bộ lọc Kalman loại bỏ nhiễu ngẫu nhiên trong tín hiệu thông qua các bước dự đoán và hiệu chỉnh. Sự chênh lệch giữa mỗi lần đo và lần dự đoán trước đó được dùng làm yếu tố hiệu chỉnh để dự đoán chính xác hơn giá trị đo tiếp theo. Bằng cách lặp lại quá trình dự đoán và hiệu chỉnh, tác động của nhiễu dần được giảm thiểu, làm cho tín hiệu trở nên mượt hơn.

- Chiến lược này sử dụng bộ lọc Kalman để tăng cường độ ổn định của chiến lược đường trung bình động, lọc bỏ ảnh hưởng của biến động ngẫu nhiên và theo dõi xu hướng bền vững.

Ưu điểm của chiến lược

- So với đường trung bình động đơn, hệ thống hai đường trung bình động có khả năng nhận diện xu hướng bền vững tốt hơn.

- Đường trung bình động Hall được tính theo phương pháp trọng số, ưu tiên trọng số lớn hơn cho giá gần đây, do đó nhạy bén hơn trong việc nắm bắt biến động giá.

- Bộ lọc Kalman có thể lọc hiệu quả nhiễu ngẫu nhiên trong tín hiệu, giảm thiểu tín hiệu giả, nâng cao chất lượng tín hiệu.

- Các tham số chiến lược có thể điều chỉnh, độ dài chu kỳ và độ lợi bộ lọc Kalman có thể được điều chỉnh theo thị trường, thích ứng với các điều kiện khác nhau.

- Chiến lược sử dụng kỹ thuật đa chu kỳ để xây dựng tín hiệu, có thể nhận diện các xu hướng kéo dài hơn, tránh bị đánh lừa bởi quá nhiều biến động ngẫu nhiên.

- Giao diện trực quan hiển thị rõ ràng tín hiệu và trạng thái xu hướng, dễ thao tác.

Rủi ro của chiến lược

- Chiến lược hai đường trung bình động dễ tạo ra tín hiệu sai tại các điểm đảo chiều xu hướng, không kịp thời nắm bắt sự đảo chiều.

- Đường trung bình động có độ trễ, có thể bỏ lỡ cơ hội khi giá đảo chiều nhanh.

- Không phù hợp với thị trường biến động mạnh; nên tránh sử dụng trong giai đoạn thị trường dao động (sideway) hoặc bùng nổ.

- Việc thiết lập tham số bộ lọc Kalman ảnh hưởng đến hiệu suất chiến lược; độ lợi quá cao có thể lọc mất tín hiệu có ích.

- Chu kỳ dài phản ứng chậm, chu kỳ ngắn dễ bị nhiễu ảnh hưởng, cần điều chỉnh tham số theo thị trường.

- Thời gian nắm giữ vị thế mua/bán không cố định, có giai đoạn không có vị thế, làm giảm hiệu quả sử dụng vốn.

Hướng tối ưu hóa

- Có thể thử sử dụng đường trung bình động thích ứng để tối ưu hóa tham số động, điều chỉnh độ dài chu kỳ dựa trên biến động.

- Kết hợp chỉ báo biến động để đánh giá trạng thái thị trường, tránh giao dịch trong thị trường dao động, chỉ giao dịch khi xu hướng rõ ràng.

- Có thể thiết lập chiến lược cắt lỗ để tránh tổn thất mở rộng, nâng cao khả năng quản lý rủi ro.

- Tối ưu hóa tham số bộ lọc Kalman, cân bằng giữa độ nhạy theo dõi và mức độ lọc nhiễu.

- Kết hợp các chỉ báo khác để xác nhận tính hiệu quả của tín hiệu, ví dụ như chỉ báo khối lượng, dải Bollinger để đánh giá độ bền của xu hướng.

- Có thể sử dụng các phương pháp như học máy để huấn luyện tham số, giúp chiến lược có tính mạnh mẽ và thích ứng hơn.

Tổng kết

Chiến lược này theo dõi xu hướng bằng cách kết hợp Đường trung bình động Hall kép và Bộ lọc Kalman, có thể nhận diện hiệu quả các xu hướng bền vững, nâng cao chất lượng tín hiệu. Tuy nhiên, cần chú ý đến việc tối ưu hóa tham số, điều chỉnh thích ứng với điều kiện thị trường và kiểm soát rủi ro để đạt được lợi nhuận ổn định. Học máy và phân tích định lượng có thể cải thiện thêm hiệu suất chiến lược. Thông qua tối ưu hóa liên tục, có thể xây dựng một chiến lược giao dịch theo xu hướng ổn định và hiệu quả.

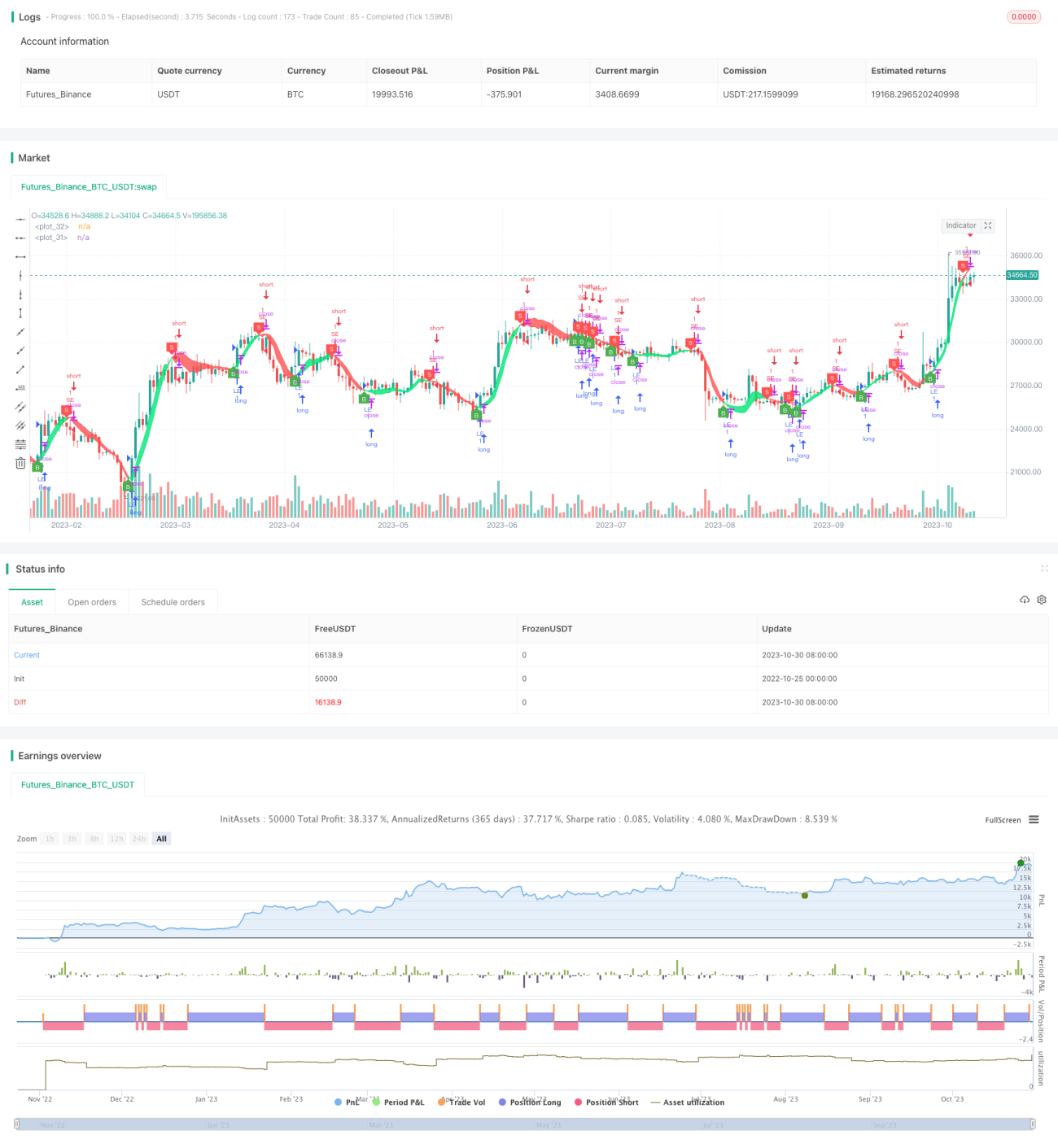

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1