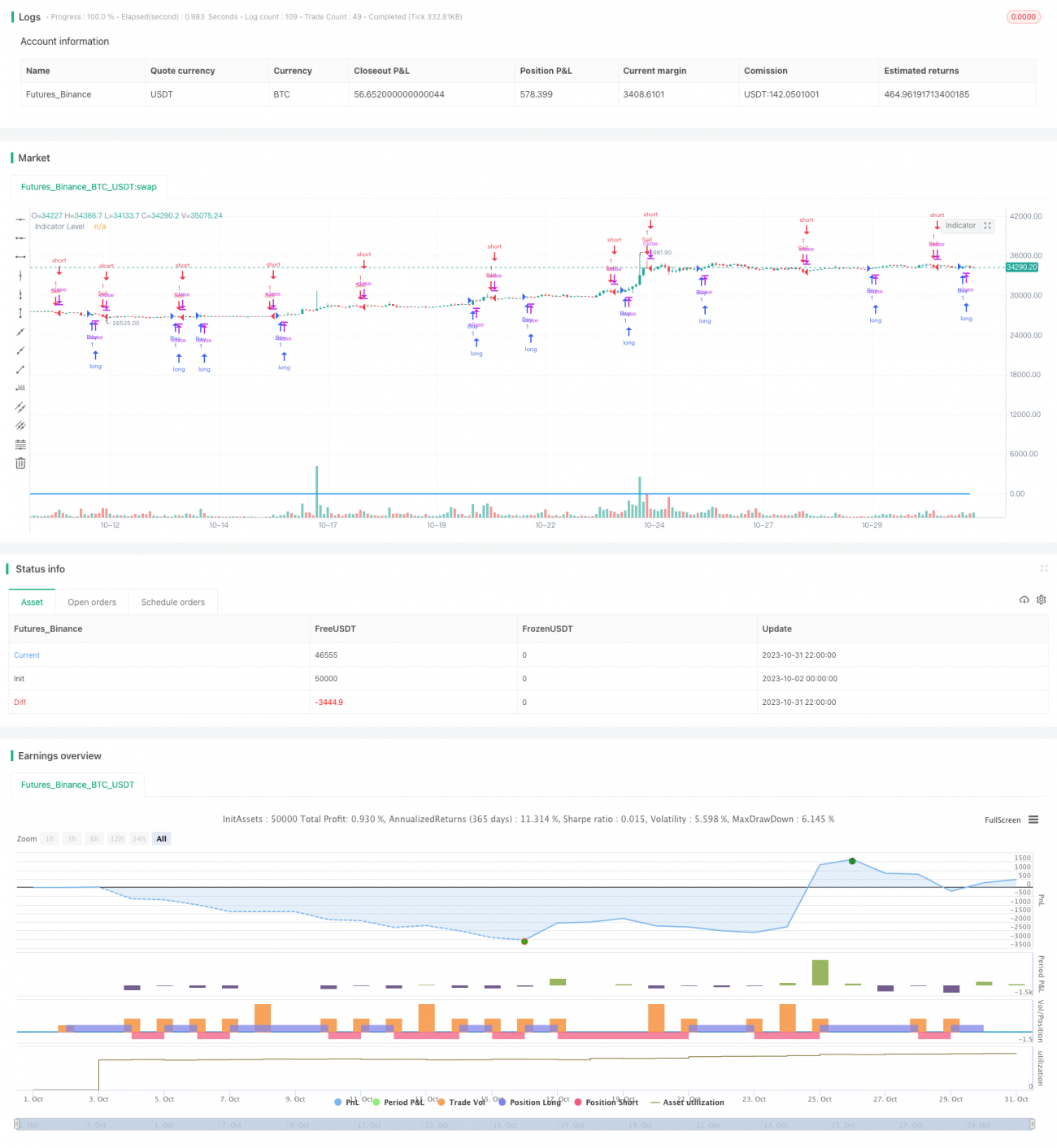

Chiến lược Long-Short dựa trên StochRSI và Khối lượng giao dịch

Tổng quan

Chiến lược này kết hợp chỉ báo StochRSI với khối lượng giao dịch. Khi chỉ báo StochRSI đưa ra tín hiệu mua hoặc bán, đồng thời kiểm tra xem khối lượng giao dịch có lớn hơn khối lượng trung bình 7 ngày qua hay không. Chỉ khi cả tín hiệu chỉ báo và điều kiện khối lượng đều thỏa mãn thì mới thực hiện hành động mua hoặc bán. Chiến lược nhằm tận dụng chỉ báo StochRSI để xác định trạng thái quá mua/quá bán, đồng thời dùng khối lượng để lọc các tín hiệu nhiễu, tìm kiếm cơ hội mua/bán trong điều kiện khối lượng cao.

Nguyên lý chiến lược

Đầu tiên, chiến lược tính giá trị RSI 14 ngày, sau đó áp dụng chỉ báo Stochastic 14 ngày trên RSI để thu được giá trị K và D của StochRSI. Chỉ báo StochRSI phát tín hiệu ở vùng quá mua/quá bán.

Sau đó, tính hiệu số giữa giá trị K và D. Khi hiệu số lớn hơn 0, mức chỉ báo được đặt là 1; khi nhỏ hơn 0, đặt là -1. Mức chỉ báo dùng để xác định trạng thái đa/không của StochRSI.

Tiếp theo, tính khối lượng giao dịch trung bình 7 ngày qua. Khi đường K cắt lên trên đường D (mức chỉ báo chuyển từ âm sang dương), đồng thời giá đóng cửa cao hơn giá mở cửa và khối lượng lớn hơn khối lượng trung bình, đó được coi là tín hiệu mua. Khi đường K cắt xuống dưới đường D (mức chỉ báo chuyển từ dương sang âm), đồng thời giá đóng cửa thấp hơn giá mở cửa và khối lượng lớn hơn khối lượng trung bình, đó được coi là tín hiệu bán.

Như vậy, chiến lược kết hợp chỉ báo StochRSI để đánh giá trạng thái quá mua/quá bán của thị trường và khối lượng giao dịch để lọc các tín hiệu nhiễu, thực hiện giao dịch trong những xu hướng thực sự mạnh.

Phân tích ưu điểm

-

Chỉ báo StochRSI có thể xác định trạng thái quá mua/quá bán, tận dụng cơ hội giao dịch đảo chiều. Kết hợp bộ lọc khối lượng giúp tránh các tín hiệu nhiễu xuất hiện trong vùng tích lũy.

-

Điều kiện khối lượng có thể lọc các phá vỡ giả với khối lượng thấp. Chỉ giao dịch trong các xu hướng có khối lượng cao giúp tăng xác suất sinh lời.

-

Sự kết hợp giữa giao cắt đường trung bình K và D cùng điều kiện khối lượng giúp nâng cao độ tin cậy của tín hiệu, lọc bỏ các tín hiệu nhiễu.

-

Logic vận hành của chiến lược rõ ràng, đơn giản, dễ hiểu và triển khai, phù hợp cho giao dịch định lượng.

Phân tích rủi ro

-

Chỉ báo StochRSI tồn tại vấn đề về thời gian, tín hiệu giao cắt K và D có thể bị trễ, dẫn đến vào lệnh quá sớm hoặc quá muộn. Cần tối ưu tham số để tăng độ nhạy của chỉ báo.

-

Hiệu ứng khuếch đại khối lượng có thể khiến chiến lược chịu tổn thất lớn khi thị trường sụp đổ. Cần đặt stop loss để kiểm soát rủi ro.

-

Chỉ dựa vào chỉ báo StochRSI dễ bị ảnh hưởng bởi các phá vỡ giả, cần tối ưu thêm bằng cách bổ sung các điều kiện khác.

-

Bộ lọc khối lượng có thể bỏ lỡ một số cơ hội giao dịch. Có thể kết hợp phân tích số lượng lệnh và sức mạnh lệnh để tối ưu hơn.

Hướng tối ưu

-

Tối ưu tham số StochRSI, tìm bộ tham số K, D tốt nhất để tăng độ nhạy của chỉ báo.

-

Thêm chỉ báo đường trung bình khối lượng để đánh giá xu hướng khối lượng, tránh các tín hiệu nhiễu trong giai đoạn khối lượng giảm.

-

Bổ sung các chỉ báo khác như MACD, RSI để kết hợp, nâng cao độ chính xác của tín hiệu.

-

Thêm chiến lược stop loss, sử dụng các chỉ báo như ATR để đặt stop loss động, kiểm soát mức thua lỗ mỗi lệnh.

-

Phân tích khối lượng giao dịch cùng chiều và ngược chiều, tránh rủi ro khuếch đại quá mức do khối lượng cùng chiều.

-

Sử dụng các tham số khác nhau tùy theo giai đoạn thị trường, tối ưu tham số StochRSI để tăng khả năng thích ứng.

Kết luận

Chiến lược này trước hết sử dụng StochRSI để xác định trạng thái quá mua/quá bán và giao cắt giữa K và D để phát tín hiệu giao dịch. Đồng thời, kết hợp chỉ báo khối lượng để lọc các tín hiệu nhiễu, chỉ mua và bán trong các xu hướng thực sự mạnh. Chiến lược tích hợp các chỉ báo đơn giản, tạo thành một chiến lược giao dịch định lượng dễ triển khai. Thông qua kiểm tra và tối ưu hóa thêm, có thể nâng cao tính ổn định và khả năng sinh lời. Tuy nhiên, cũng cần cảnh giác với rủi ro khuếch đại khối lượng, khuyến nghị thêm stop loss để kiểm soát rủi ro.

- 1