Chiến lược giao dịch giao cắt đường trung bình động kép

Tổng quan

Chiến lược này sử dụng giao cắt của hai đường trung bình động làm tín hiệu giao dịch, kết hợp với dừng lỗ ATR để thực hiện giao dịch theo xu hướng. Ý tưởng cốt lõi là mua khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, bán khi cắt xuống dưới, đồng thời sử dụng ATR để đặt mức dừng lỗ, trailing stop động.

Nguyên lý chiến lược

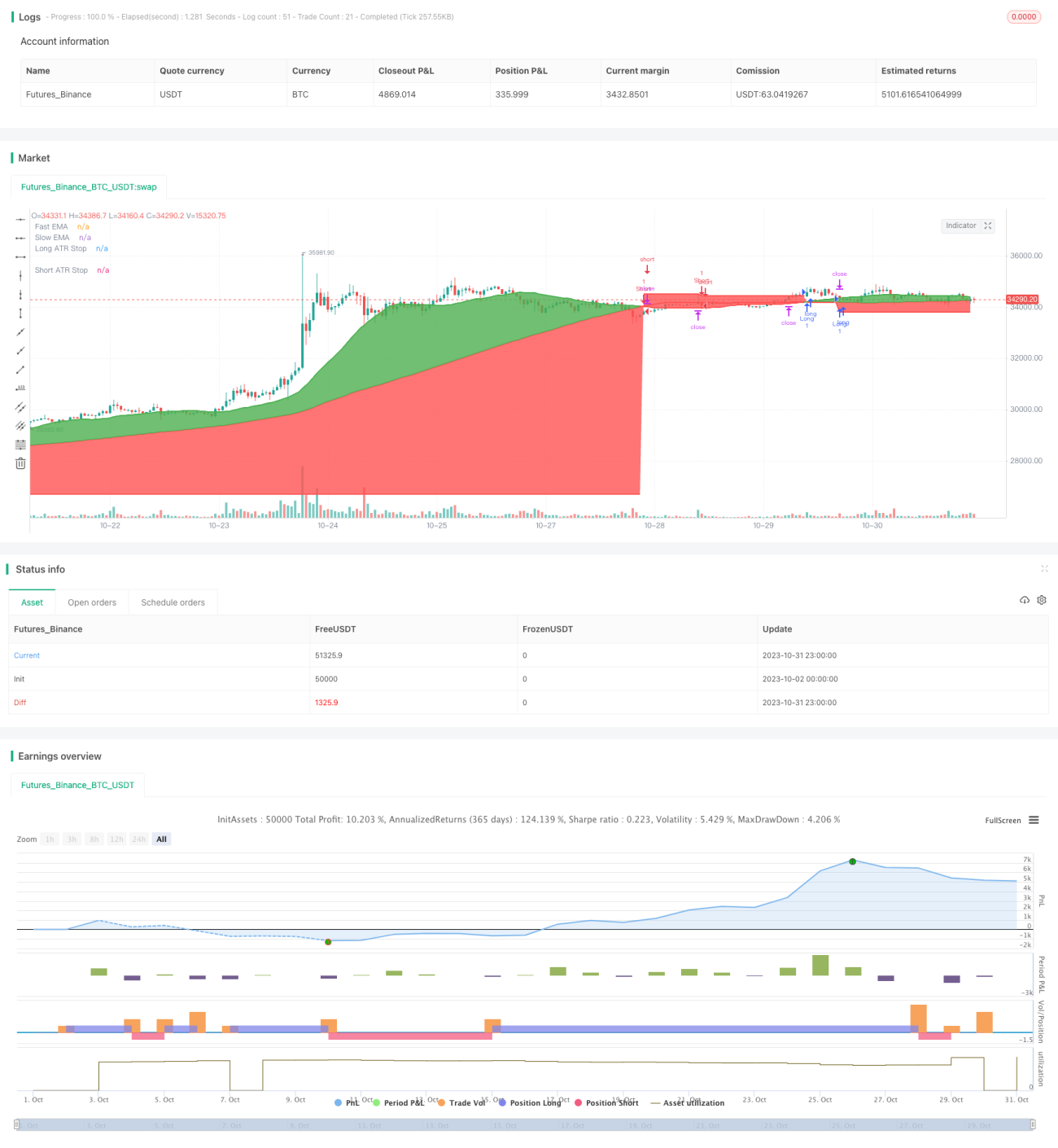

Chiến lược này chủ yếu sử dụng hai nhóm đường trung bình động để xác định hướng xu hướng. Độ dài đường trung bình động nhanh là 25 ngày, đường trung bình động chậm là 100 ngày. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được tạo ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được tạo ra.

Để lọc bỏ một số tín hiệu giả, chiến lược thêm một bộ đếm số lần giao cắt crossCount. Chỉ khi số lần giao cắt của đường trung bình động nhanh trong khoảng thời gian lookback (mặc định 25 ngày) nhỏ hơn maxNoCross (mặc định 10 lần), tín hiệu mới được kích hoạt.

Ngoài ra, chiến lược còn thêm một cơ chế xác nhận, tức là sau khi tín hiệu ban đầu được phát ra, nếu giá quay trở lại nằm giữa hai đường trung bình động, tín hiệu đó cũng được xác nhận.

Sau khi vào lệnh, chiến lược sử dụng chỉ báo ATR để thiết lập khoảng cách dừng lỗ. ATR đo phạm vi biến động giá trong một khoảng thời gian nhất định trong quá khứ, ở đây sử dụng 14 lần ATR để thiết lập khoảng cách dừng lỗ. Đường dừng lỗ sẽ trailing động theo diễn biến giá.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng hai đường trung bình động kết hợp với cơ chế lọc giao cắt, có thể lọc hiệu quả các tín hiệu giả, nắm bắt các xu hướng mạnh.

-

Thêm cơ chế xác nhận, tránh bị đánh lừa bởi các phá vỡ giả.

-

Sử dụng trailing stop động với ATR, có thể tối đa hóa việc giữ lợi nhuận, ngăn chặn drawdown quá lớn.

-

Có ít tham số cần tối ưu, dễ triển khai.

-

Có thể áp dụng trên nhiều thị trường, bao gồm tiền điện tử và thị trường truyền thống.

-

Kết hợp nhiều chỉ báo để xây dựng chiến lược, giúp chiến lược khá vững chắc.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

-

Trong giai đoạn thị trường dao động đi ngang, giao cắt đường trung bình động diễn ra thường xuyên, dễ gây ra nhiều lỗ.

-

Thiết lập tham số ATR không phù hợp có thể dẫn đến dừng lỗ quá rộng hoặc quá chặt.

-

Khoảng trống giá lớn (gap) có thể kích hoạt trực tiếp dừng lỗ.

-

Các sự kiện bất ngờ lớn gây biến động giá mạnh cũng có thể dừng lỗ ngay lập tức.

-

Tham số đường trung bình động không hợp lý có thể dẫn đến bỏ lỡ xu hướng hoặc tạo ra quá nhiều tín hiệu giả.

-

Sự thay đổi phạm vi biến động giá gần đây có thể khiến khoảng cách dừng lỗ ATR không thích ứng được.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Tối ưu hóa tham số đường trung bình động để tìm tổ hợp phù hợp hơn. Có thể thử nghiệm các chu kỳ khác nhau và đường trung bình động có trọng số.

-

Kiểm tra các tham số chu kỳ ATR khác nhau để tìm khoảng cách dừng lỗ tốt hơn.

-

Thêm các bộ lọc phụ trợ, như khối lượng giao dịch tăng, chỉ báo dao động,… để cải thiện chất lượng tín hiệu.

-

Kết hợp chỉ báo xác định xu hướng để tránh bị mắc kẹt trong thị trường đi ngang.

-

Thêm thuật toán học máy, huấn luyện với dữ liệu lịch sử để tự động tối ưu hóa tổ hợp tham số.

-

Tìm kiếm thêm xác nhận trên các khung thời gian lớn hơn, tránh bị nhiễu bởi dao động ngắn hạn.

-

Thiết lập quy tắc giảm vị thế khi có lợi nhuận để từng bước khóa lợi nhuận.

Kết luận

Chiến lược này kết hợp sử dụng nhiều chỉ báo kỹ thuật như giao cắt hai đường trung bình động, bộ lọc xu hướng, cơ chế xác nhận và dừng lỗ động ATR. Vẫn còn dư địa cải thiện về tối ưu hóa tham số và kiểm soát rủi ro, nhưng tư duy giao dịch của nó đơn giản, rõ ràng, dễ triển khai và sao chép, là một chiến lược giao dịch theo xu hướng khá vững chắc.

- 1