Chiến lược giao dịch cực trị RSI ba tầng

Tổng quan

Chiến lược này đồng thời quan sát chỉ số RSI của ba chu kỳ khác nhau để xác định xem thị trường đã đạt đến vùng cực trị quá mua hoặc quá bán hay chưa, từ đó phát ra tín hiệu mua và bán. Phương pháp chính để đánh giá xu hướng thị trường là thông qua sự kết hợp các chỉ số của các chu kỳ khác nhau.

Nguyên lý chiến lược

Chiến lược này sử dụng đồng thời các chỉ số RSI chu kỳ 2, 7 và 14. Khi cả ba chỉ số RSI đều hiển thị tín hiệu quá mua hoặc quá bán, tín hiệu giao dịch sẽ được phát ra.

Cụ thể, khi RSI chu kỳ 2 nhỏ hơn 10, RSI chu kỳ 7 nhỏ hơn 20, RSI chu kỳ 14 nhỏ hơn 30, thị trường được coi là đang ở trạng thái quá bán và phát ra tín hiệu mua. Khi RSI chu kỳ 2 lớn hơn 90, RSI chu kỳ 7 lớn hơn 80, RSI chu kỳ 14 lớn hơn 70, thị trường được coi là đang ở trạng thái quá mua và phát ra tín hiệu bán.

Trong code, tham số accuracy được sử dụng để tinh chỉnh ngưỡng đánh giá quá mua/quá bán của RSI, mặc định là 3, giá trị càng nhỏ thì điều kiện đánh giá quá mua/quá bán càng nghiêm ngặt. strategy.long và strategy.short dùng để kiểm soát có thực hiện giao dịch theo hướng tương ứng hay không.

Khi tín hiệu mua hoặc bán được phát ra, nếu giá phá vỡ ngược chiều so với giá mở cửa trong ngày, vị thế hiện tại sẽ được đóng lại, thực hiện cắt lỗ theo xu hướng.

Phân tích ưu điểm

-

Bằng cách kết hợp các chỉ số RSI đa chu kỳ, có thể đánh giá chính xác hơn tình trạng quá mua/quá bán của thị trường, lọc bỏ tín hiệu nhiễu.

-

Sử dụng các tham số khác nhau để tinh chỉnh điều kiện quá mua/quá bán, có thể điều chỉnh độ nhạy của chiến lược theo thị trường.

-

Áp dụng cắt lỗ theo giá mở cửa, có thể kịp thời cắt lỗ và khóa lợi nhuận.

Phân tích rủi ro

-

Chỉ số RSI dễ xảy ra hiện tượng phân kỳ, hiệu quả đánh giá sự đảo chiều xu hướng thị trường không tốt.

-

Đối với thị trường biến động mạnh, cần điều chỉnh thiết lập của RSI, nếu không sẽ bị cắt lỗ thường xuyên.

-

Trường hợp cả ba RSI cùng kích hoạt tương đối hiếm, có thể bỏ lỡ cơ hội giao dịch tốt.

-

Cần điều chỉnh tham số đánh giá quá mua/quá bán một cách phù hợp, khuyến nghị kiểm tra hiệu quả trên các dữ liệu thị trường khác nhau.

Hướng tối ưu hóa

-

Có thể cân nhắc thêm các chỉ báo khác để xác nhận, ví dụ như Bollinger Bands, KDJ, ... để tránh phân kỳ RSI.

-

Có thể tự động tối ưu hóa tham số RSI dựa trên các loại thị trường khác nhau.

-

Có thể thử nghiệm các điều kiện thoát lệnh cắt lỗ khác như cắt lỗ ATR, v.v.

-

Có thể thêm điều kiện lọc khung giờ giao dịch để tránh khung giờ không phù hợp.

Tổng kết

Chiến lược này kết hợp các chỉ số RSI đa chu kỳ để xác định vùng quá mua/quá bán và thực hiện cắt lỗ theo xu hướng. Ưu điểm là tăng độ chính xác trong đánh giá, cắt lỗ kịp thời; nhược điểm là dễ bỏ lỡ tín hiệu, RSI dễ đánh giá sai. Khuyến nghị thực hiện tối ưu hóa tham số và thêm các chỉ báo khác để xác nhận nhằm đạt hiệu quả tốt hơn.

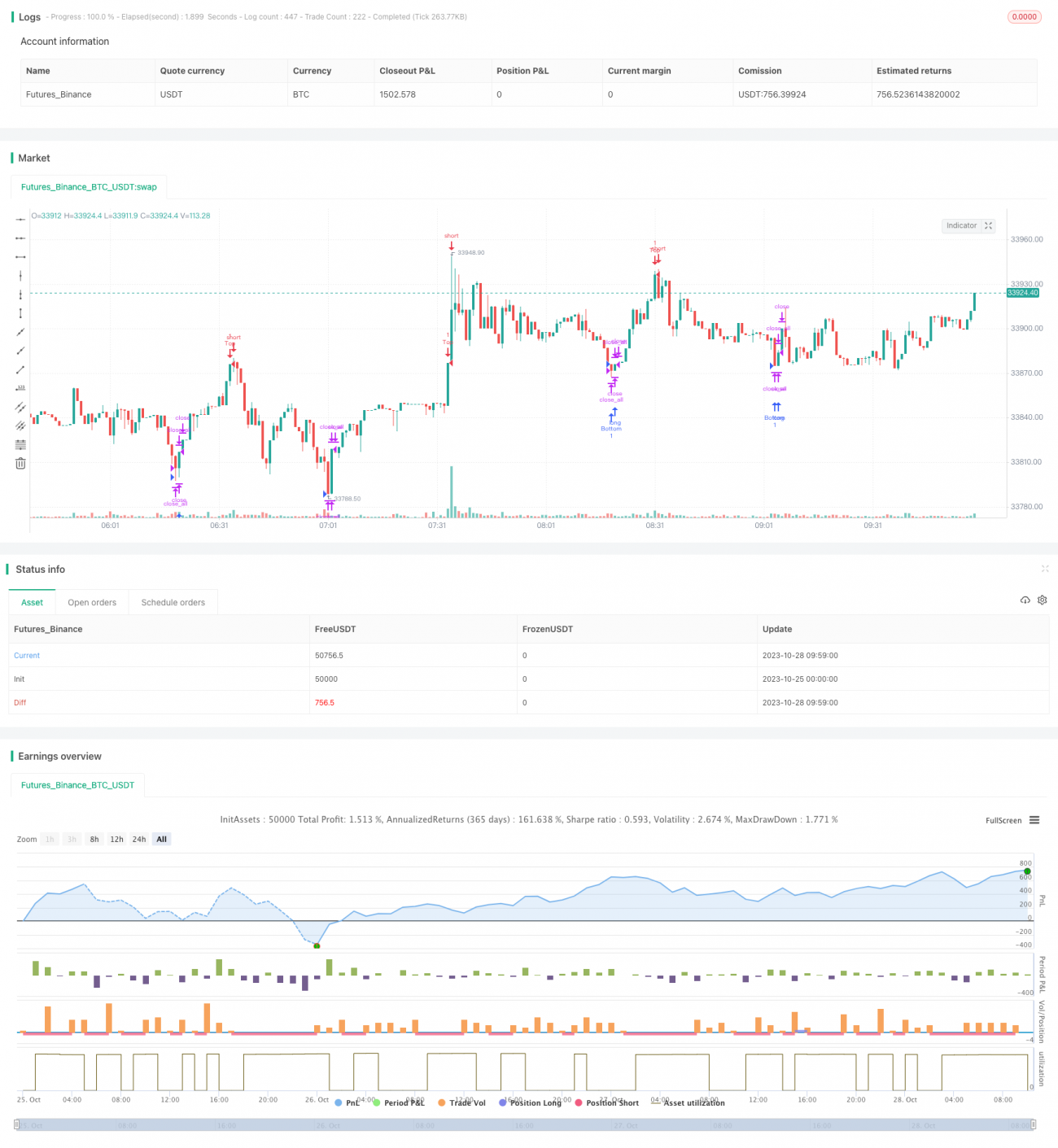

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1