Chiến lược nhận diện đột phá động lượng

Tổng quan

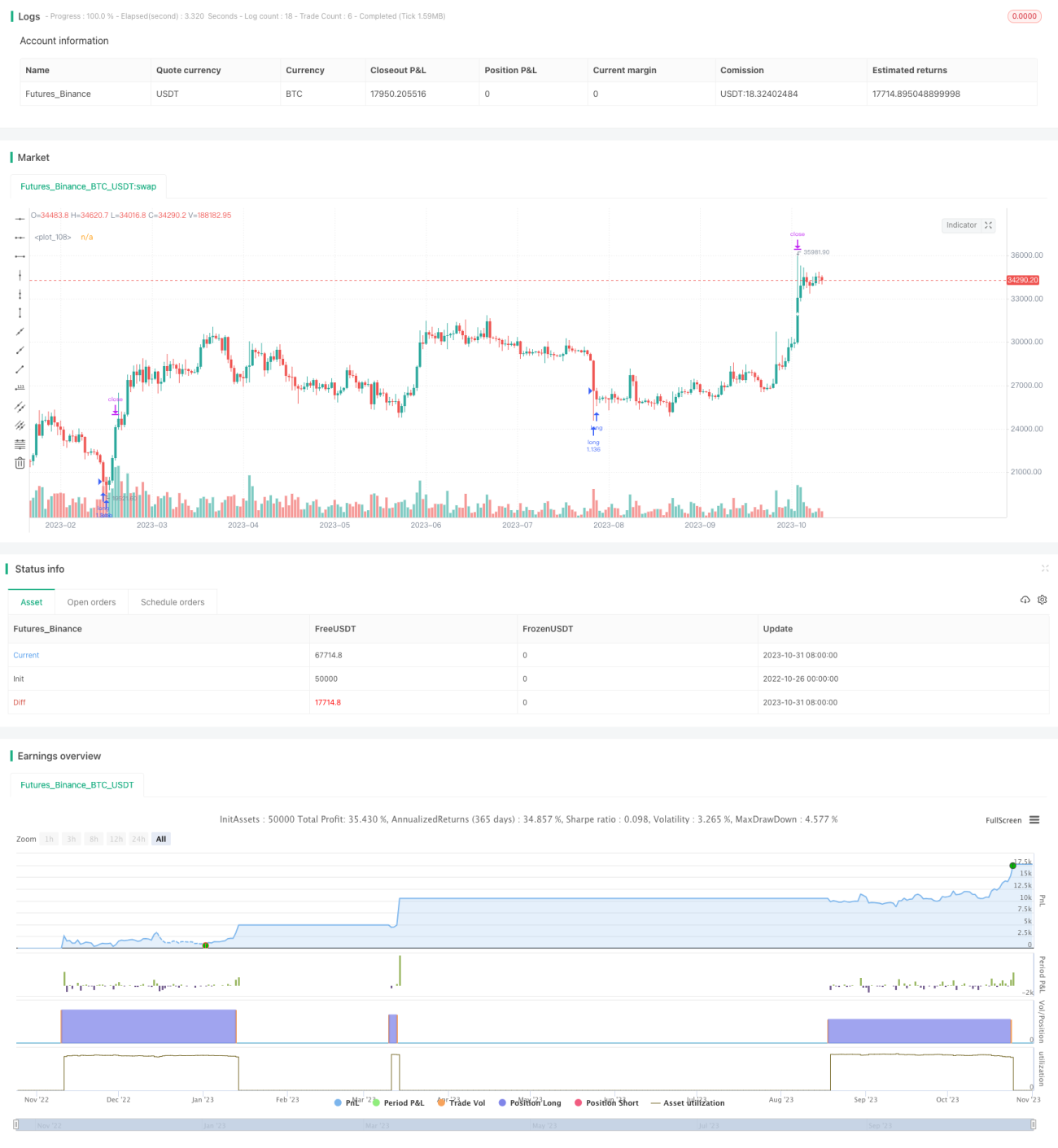

Chiến lược này nhận diện các cổ phiếu tăng nhanh và mở vị thế mua khi phá vỡ đỉnh cao mới, sử dụng phương pháp chốt lời theo tỷ lệ phần trăm cố định để thu lợi nhuận. Chiến lược này thuộc loại chiến lược theo xu hướng.

Nguyên lý

Chiến lược này chủ yếu dựa trên hai chỉ báo:

-

RSI nhanh: Tính toán sự thay đổi tăng giảm của 3 cây nến gần nhất để xác định động lượng giá. Khi RSI nhanh dưới 10, coi cổ phiếu đang ở trạng thái quá bán.

-

Bộ lọc thân nến: Tính kích thước trung bình của thân 20 cây nến gần nhất, khi thân nến giá lớn hơn 2.5 lần thân trung bình, coi là phá vỡ hợp lệ.

Khi RSI nhanh dưới 10 và bộ lọc thân nến có hiệu lực, tiến hành mở vị thế mua. Sau đó đặt mức chốt lời cố định 20%, khi giá vượt qua giá mở cửa * (1 + tỷ lệ chốt lời) thì đóng vị thế chốt lời.

Ưu điểm của chiến lược này là có thể nắm bắt cơ hội phá vỡ ở giai đoạn đầu của xu hướng, thông qua RSI nhanh xác định vùng đáy, bộ lọc thân nến để tránh phá vỡ giả. Sử dụng phương pháp chốt lời cố định để khóa lợi nhuận mỗi lệnh, có thể liên tục nắm bắt xu hướng thị trường.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng RSI nhanh để xác định vùng quá bán ở đáy, có thể tăng độ chính xác khi vào lệnh.

-

Cơ chế lọc thân nến có thể tránh phá vỡ giả do dao động gây ra.

-

Sử dụng phương pháp chốt lời theo tỷ lệ phần trăm cố định, có thể liên tục thu lợi nhuận, nắm bắt xu hướng thị trường.

-

Logic chiến lược đơn giản rõ ràng, dễ hiểu và triển khai.

-

Cấu trúc mã nguồn thanh lịch, khả năng mở rộng cao, thuận tiện cho việc tối ưu hóa chiến lược.

-

Trong giai đoạn backtest, chiến lược đạt được lợi nhuận dương ổn định, tỷ lệ thắng cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

-

Chiến lược không có cơ chế cắt lỗ, tồn tại rủi ro thua lỗ một lệnh có thể lớn.

-

Thiết lập mức chốt lời cố định không phù hợp có thể dẫn đến chốt lời quá sớm hoặc mức chốt lời quá sâu.

-

Khi thị trường dao động, dễ xảy ra tình trạng thua lỗ nhỏ liên tiếp.

-

Không tính đến chi phí giao dịch ký quỹ (margin), khi giao dịch thực tế lợi nhuận sẽ giảm đi.

-

Tối ưu hóa tham số chiến lược chưa đủ, các sản phẩm khác nhau cần điều chỉnh tham số.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm cơ chế cắt lỗ, có thể kiểm soát thua lỗ mỗi lệnh.

-

Tối ưu hóa mức chốt lời, để nó có thể theo dõi xu hướng một cách linh hoạt.

-

Tối ưu hóa chỉ báo xác định phá vỡ, tăng độ chính xác khi vào lệnh.

-

Thêm mô-đun quản lý vị thế, tối ưu hóa tỷ lệ sử dụng vị thế.

-

Thêm mô-đun tối ưu hóa tham số cho từng sản phẩm, tự động tối ưu hóa tham số cho các sản phẩm khác nhau.

-

Thêm điều kiện lọc, tránh thua lỗ khi thị trường dao động quá mức.

-

Cân nhắc thêm mô-đun quản lý chi phí trung bình vị thế.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo xu hướng rất đơn giản và thanh lịch. Nó sử dụng RSI nhanh để xác định quá bán, bộ lọc thân nến xác định phá vỡ hợp lệ, và chốt lời cố định để đạt được lợi nhuận ổn định. Mặc dù còn một số không gian cần tối ưu, nhưng chiến lược này phản ứng nhanh nhạy, phù hợp để nắm bắt các kịch bản thay đổi nhanh của thị trường, là một chiến lược giao dịch rất thực tế. Thông qua việc tối ưu hóa liên tục, tin rằng nó có thể trở thành một chiến lược nắm giữ dài hạn mạnh mẽ và đáng tin cậy.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1