Chiến lược giao dịch song quỹ đạo của Euma và Apollo

Tổng quan

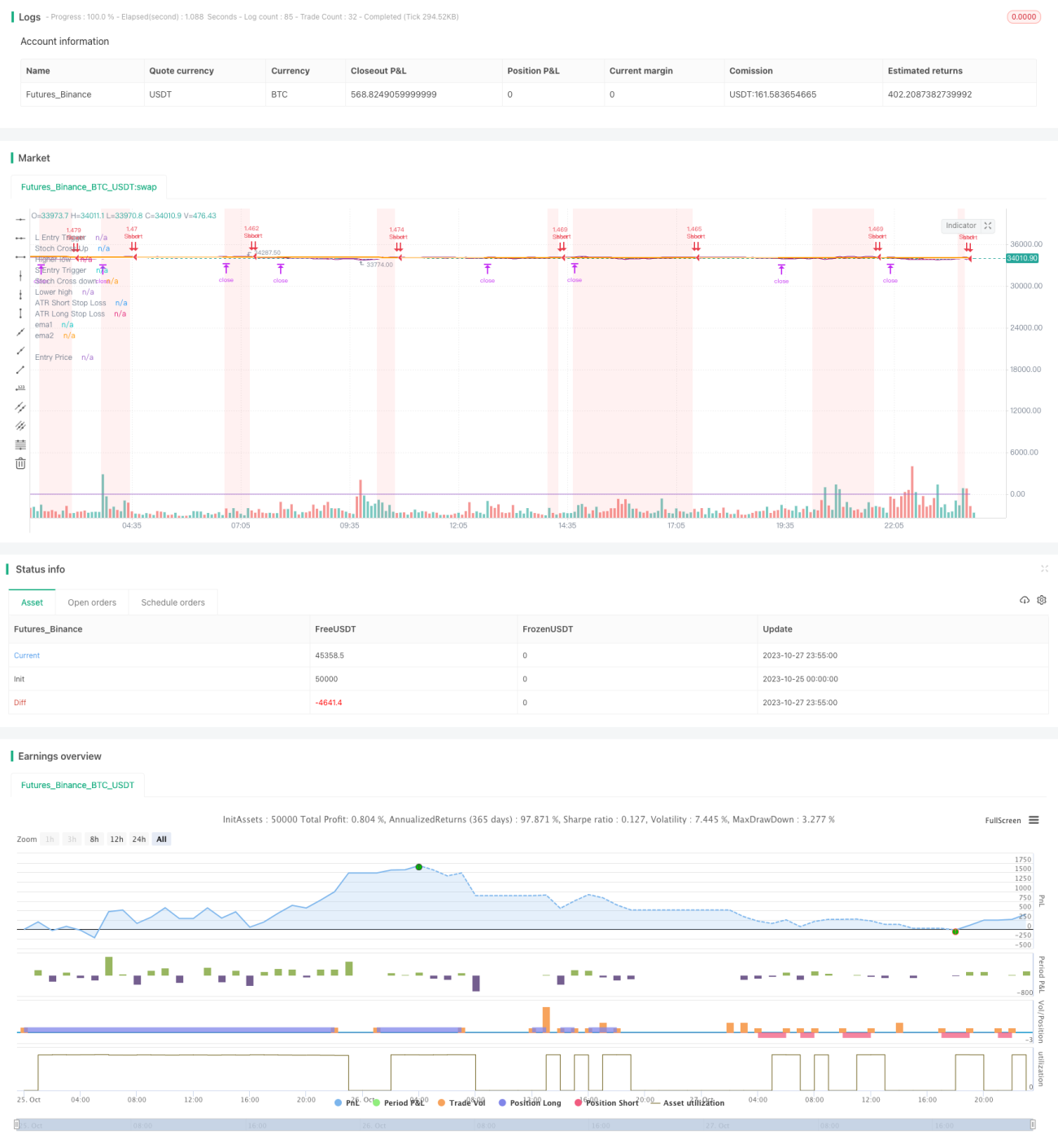

Chiến lược này kết hợp hai chỉ báo kỹ thuật chính là Chỉ báo Omma và Chỉ báo Apollo, thực hiện giao dịch hai chiều (long và short). Ý tưởng cơ bản là khi xu hướng trung và dài hạn được xác định là tăng (bullish), tìm kiếm cơ hội giá điều chỉnh ngắn hạn để vào lệnh mua (long); khi xu hướng trung và dài hạn được xác định là giảm (bearish), tìm kiếm cơ hội giá bật tăng ngắn hạn để vào lệnh bán (short).

Nguyên lý chiến lược

Chiến lược sử dụng hai đường trung bình động 50 ngày và 200 ngày để xác định xu hướng trung và dài hạn. Đường 50 ngày nằm trên đường 200 ngày cho thấy xu hướng tăng, ngược lại là xu hướng giảm.

Tiếp theo, chiến lược sử dụng Chỉ báo Omma để xác định cơ hội đảo chiều giá ngắn hạn. Chỉ báo Omma bao gồm đường %K và đường %D, là kết quả của chỉ báo RSI được làm mượt bằng đường trung bình động đơn giản. Khi đường %K từ vùng quá mua (trên 80) đi xuống cắt xuống dưới đường %D, cho thấy giá từ trạng thái quá mua chuyển sang giảm, đó là thời điểm thích hợp để bán (short). Khi đường %K từ vùng quá bán (dưới 20) đi lên cắt lên trên đường %D, cho thấy giá bật tăng từ vùng quá bán, đó là thời điểm thích hợp để mua (long).

Ngoài ra, để lọc thêm các tín hiệu sai, chiến lược còn đưa vào Chỉ báo Apollo. Chỉ báo Apollo thể hiện thông tin về các điểm cực trị của giá trị %D trên nến. Khi đường %K tạo đáy mới, điều đó có nghĩa là lực bật tăng yếu; khi tạo đỉnh mới, lực bật tăng mạnh. Kết hợp với tín hiệu của Chỉ báo Omma, điều này có thể nâng cao độ chính xác khi vào lệnh.

Cụ thể, trong xu hướng tăng, chiến lược sẽ kiểm tra tín hiệu cắt lên từ vùng quá bán của Chỉ báo Omma (tạo cơ hội mua) đồng thời xem xét thông tin về đỉnh mới để xác nhận lực bật tăng. Trong xu hướng giảm, chiến lược sẽ kiểm tra tín hiệu cắt xuống từ vùng quá mua của Chỉ báo Omma (tạo cơ hội bán) đồng thời xem xét thông tin về đáy mới để xác nhận lực bật yếu đi.

Thông qua quy trình trên, chiến lược tận dụng tối đa lợi thế của việc xác định xu hướng trung-dài hạn và chỉ báo đảo chiều ngắn hạn, xây dựng một hệ thống giao dịch hai chiều ổn định.

Ưu điểm của chiến lược

-

Chiến lược kết hợp xác định xu hướng và chỉ báo đảo chiều, dung hòa ưu điểm của giao dịch theo xu hướng và giao dịch ngược xu hướng, tạo thành khung giao dịch hỗn hợp ổn định.

-

Nhờ bộ lọc kép từ hai chỉ báo, giảm tỷ lệ tín hiệu sai, nâng cao độ tin cậy của tín hiệu.

-

Tham số chiến lược tương đối đơn giản, dễ hiểu và tối ưu, phù hợp cho giao dịch định lượng.

-

Hiệu quả vận hành chiến lược ổn định, có tỷ lệ thắng và tỷ lệ lợi nhuận/rủi ro tốt.

-

Áp dụng phương thức giao dịch hai chiều, có thể liên tục có cơ hội giao dịch, không bị giới hạn trong một hướng duy nhất.

Rủi ro của chiến lược

-

Là chiến lược mang tính đảo chiều, khi xu hướng thay đổi có thể dẫn đến một chuỗi thua lỗ liên tiếp.

-

Chiến lược yêu cầu khả năng kiểm soát cảm xúc của nhà giao dịch cao, cần chấp nhận một tỷ lệ drawdown nhất định.

-

Một số tham số như chu kỳ đường trung bình động có tính chủ quan nhất định, cần tối ưu hóa thông qua backtest để xác định tham số phù hợp.

-

Cả Chỉ báo Omma và Chỉ báo Apollo đều có độ nhạy nhất định với biến động bất thường, trong điều kiện thị trường cực đoan có thể mất hiệu lực.

-

Chiến lược này phù hợp hơn với môi trường thị trường dao động đi ngang (sideways), trong thị trường có xu hướng rõ ràng hiệu quả có thể giảm.

Có thể điều chỉnh thích hợp chu kỳ đường trung bình động để đưa vào bộ lọc xu hướng, cũng như thêm chiến lược stop loss và take profit để tránh rủi ro. Khi thị trường bước vào xu hướng rõ ràng, có thể cân nhắc tạm dừng chiến lược, tránh giao dịch trong môi trường đó.

Hướng tối ưu hóa chiến lược

-

Thử nghiệm các tổ hợp tham số khác nhau để có được cài đặt tham số tốt hơn. Ví dụ có thể thử sử dụng các chỉ báo như EWMA (trung bình động lũy thừa).

-

Thêm các chỉ báo như Volume hoặc BV để xác định phân kỳ, có thể xác thực thêm độ tin cậy của tín hiệu.

-

Thêm các chỉ báo như VIX (chỉ số sợ hãi) làm chỉ báo giám sát, giảm vị thế khi thị trường hoảng loạn.

-

Tối ưu hóa chiến lược stop loss và take profit, ví dụ có thể sử dụng phương pháp stop loss động như ATR.

-

Đưa vào các thuật toán machine learning để tối ưu hóa tham số một cách linh hoạt.

-

Thêm mô hình đa nhân tố để nâng cao chất lượng tín hiệu.

Kết luận

Nhìn chung, chiến lược này là một chiến lược giao dịch định lượng ổn định và hiệu quả. Nó kết hợp xác định xu hướng và chỉ báo đảo chiều, sử dụng phương pháp xác thực kép từ Chỉ báo Omma và Chỉ báo Apollo, có thể phát hiện hiệu quả các cơ hội đảo chiều giá ngắn hạn. So với việc chỉ sử dụng hệ thống xu hướng hoặc hệ thống đảo chiều đơn lẻ, chiến lược này có hình thức ổn định hơn, kiểm soát drawdown cũng tốt hơn, là một chiến lược giao dịch định lượng đáng được khuyến nghị. Tất nhiên, người dùng cũng cần chú ý phòng ngừa các điểm rủi ro tồn tại, thông qua các phương pháp như tối ưu tham số, stop loss/take profit, nhận diện môi trường để kiểm soát rủi ro, giúp chiến lược đạt hiệu quả tốt nhất.

- 1