Chiến lược phá vỡ kèm cắt lỗ cố định

Tổng quan

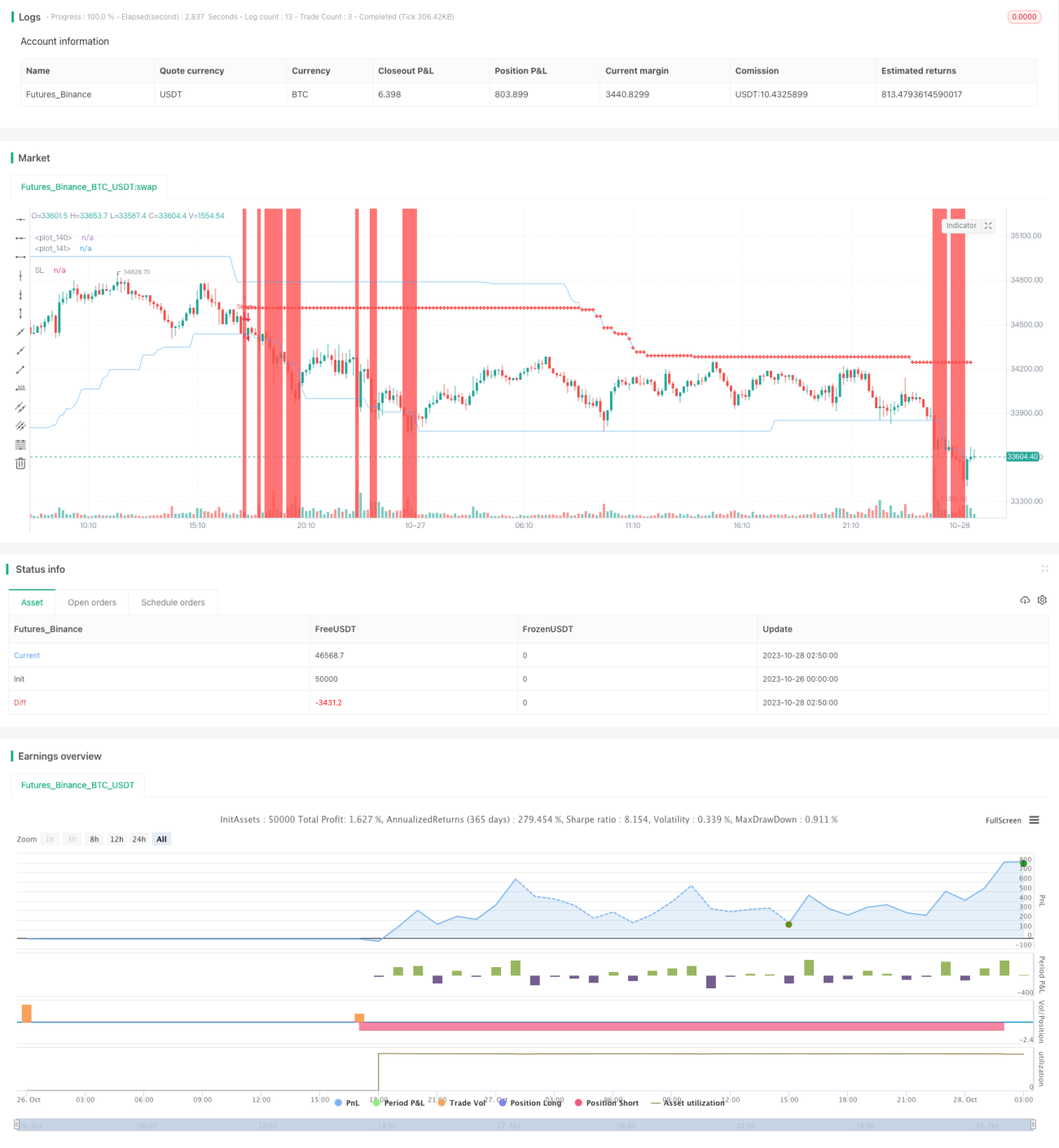

Ý tưởng chính của chiến lược này là sử dụng dải đột phá để nhận diện hướng xu hướng, kết hợp với cắt lỗ cố định để quản lý rủi ro. Chiến lược đầu tiên tính toán giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định, hình thành dải đột phá. Khi giá phá vỡ dải đột phá sẽ tạo ra tín hiệu giao dịch. Ngoài ra, chiến lược cho phép nhà giao dịch thiết lập số tiền cắt lỗ cố định. Mỗi lần giao dịch, hệ thống sẽ tính toán ngược lại khối lượng giao dịch dựa trên số tiền cắt lỗ cố định, từ đó đạt được mức lỗ cố định cho mỗi lệnh.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm bốn phần: quản lý vị thế, nhận diện dải đột phá, thiết lập cắt lỗ và tính toán khối lượng.

Đầu tiên, chiến lược cần xác định xem hiện tại có đang nắm giữ vị thế hay không. Nếu đã có vị thế, sẽ không tạo ra tín hiệu mới.

Thứ hai, chiến lược sẽ tính toán giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định, hình thành dải đột phá. Khi giá phá vỡ từ bên trong dải đột phá ra bên ngoài, sẽ tạo ra tín hiệu giao dịch. Cụ thể, nếu giá phá vỡ dải trên của dải đột phá, sẽ tạo ra tín hiệu mua; nếu giá phá vỡ dải dưới của dải đột phá, sẽ tạo ra tín hiệu bán.

Ngoài ra, khi tín hiệu mua được tạo ra, chiến lược sẽ đặt điểm giữa của dải đột phá làm điểm cắt lỗ. Khi tín hiệu bán được tạo ra, cũng sẽ đặt điểm cắt lỗ. Để thực hiện cắt lỗ theo dõi (trailing stop), chiến lược còn điều chỉnh điểm cắt lỗ theo thời gian thực trong suốt thời gian nắm giữ vị thế.

Cuối cùng, chiến lược cho phép thiết lập số tiền cắt lỗ cố định. Khi tín hiệu xuất hiện, chiến lược sẽ tính toán khoảng cách điểm từ điểm cắt lỗ đến giá hiện tại, kết hợp với các yếu tố như đơn vị báo giá, tỷ giá hối đoái, để tính ra số tiền tương ứng với sự thay đổi giá giữa các điểm cắt lỗ. Sau đó, dựa trên số tiền cắt lỗ cố định, tính toán ngược lại khối lượng giao dịch.

Trên đây là nguyên lý chính của chiến lược. Nhận diện hướng xu hướng thông qua dải đột phá và sử dụng cắt lỗ cố định để kiểm soát rủi ro chính là ý tưởng cốt lõi của chiến lược này.

Phân tích ưu điểm

Chiến lược cắt lỗ cố định với dải đột phá này có những ưu điểm sau:

-

Tư tưởng cắt lỗ tiên tiến. Chiến lược sử dụng số tiền cắt lỗ cố định thay vì khoảng cách cắt lỗ cố định. Điều này tránh được vấn đề không thể cố định rủi ro do giá trị điểm khác nhau giữa các sản phẩm khác nhau. Từ góc độ quản lý rủi ro, cắt lỗ với số tiền cố định tiên tiến hơn.

-

Tính toán khối lượng hợp lý. Chiến lược có thể tính toán thông minh khối lượng giao dịch dựa trên số tiền cắt lỗ cố định, giúp kiểm soát được mức lỗ của mỗi lệnh, từ đó kiểm soát hợp lý mức độ rủi ro.

-

Nhận diện đột phá đơn giản và hiệu quả. Cách nhận diện dải đột phá đơn giản và trực tiếp, có thể nhận diện hiệu quả hướng xu hướng. So với việc chỉ đột phá một mức giá nhất định, nhận diện dải đột phá như vậy có thể tránh được nhiều tín hiệu giả lệch khỏi hướng xu hướng hơn.

-

Cắt lỗ theo dõi giúp tăng lợi nhuận. Chiến lược có thể điều chỉnh vị trí cắt lỗ theo thời gian thực, thực hiện cắt lỗ theo dõi, giúp khóa thêm lợi nhuận.

-

Phạm vi ứng dụng rộng rãi. Chiến lược phù hợp với bất kỳ sản phẩm nào, chỉ cần thiết lập tham số, có thể thực hiện kiểm soát rủi ro cắt lỗ với số tiền cố định, do đó có tính ứng dụng rất rộng.

-

Cấu trúc mã nguồn rõ ràng. Cấu trúc mã nguồn của chiến lược hợp lý và rõ ràng, các mô-đun chức năng được tách rời tốt, dễ hiểu và thuận tiện cho việc tối ưu hóa sau này.

Phân tích rủi ro

Mặc dù chiến lược này có những ưu điểm trên, nhưng vẫn tồn tại một số rủi ro cần lưu ý:

-

Không thể đánh giá chất lượng hình thái đột phá. Chiến lược không thể đánh giá chất lượng hình thái đột phá, có thể tạo ra một số tín hiệu chất lượng thấp. Cần kết hợp với các chỉ báo khác để lọc.

-

Cắt lỗ cố định có thể quá máy móc. Giá thị trường thường có đặc điểm biến động nhảy vọt (gap), cắt lỗ cố định có thể phụ thuộc quá nhiều vào quy tắc, không thể điều chỉnh linh hoạt.

-

Không thể giới hạn tần suất giao dịch. Chiến lược không thể giới hạn tần suất giao dịch, có thể thoát lệnh quá thường xuyên. Cần kết hợp với các quy tắc khác để hạn chế tần suất.

-

Cắt lỗ cố định phụ thuộc vào thiết lập tham số. Việc thiết lập số tiền cắt lỗ cố định liên quan đến việc kiểm soát tổng thể mức độ rủi ro, cần được thiết lập hợp lý dựa trên quy mô vốn, khẩu vị rủi ro và nhiều yếu tố khác.

-

Hướng đột phá có thể tạo ra tín hiệu sai. Khi giá xuất hiện dao động hoặc điều chỉnh, có thể tạo ra tín hiệu đột phá sai. Cần kết hợp với nhiều điều kiện để tối ưu hóa.

-

Thiếu cơ chế chốt lời. Chiến lược hiện không có cơ chế chốt lời, không thể chủ động xác định lợi nhuận. Điều này có thể dẫn đến lợi nhuận không như ý.

Đối với các rủi ro trên, chúng ta có thể tối ưu hóa từ các khía cạnh sau:

-

Thêm chỉ báo để đánh giá hình thái, lọc chất lượng tín hiệu. Ví dụ MACD, KD, v.v.

-

Kết hợp chỉ báo cường độ đột phá để đánh giá chất lượng đột phá. Ví dụ đánh giá mức độ mạnh yếu của đột phá thông qua sự thay đổi khối lượng giao dịch.

-

Tăng giới hạn tần suất mở vị thế. Ví dụ chỉ giao dịch một lần mỗi ngày hoặc quy tắc tương tự.

-

Tối ưu hóa logic thiết lập cắt lỗ cố định. Ví dụ thay đổi thành cắt lỗ theo phần trăm dựa trên ngưỡng cụ thể, v.v.

-

Thêm các điều kiện lọc khác. Ví dụ tăng cường cắt lỗ, biến động giá, v.v.

-

Thêm chiến lược chốt lời. Ví dụ chốt lời khi giá tiến gần vùng kháng cự.

Hướng tối ưu hóa

Dựa trên phân tích trên, chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tăng điều kiện lọc, nâng cao chất lượng tín hiệu. Có thể thêm nhiều chỉ báo kỹ thuật để đánh giá chất lượng xu hướng, tránh tín hiệu đột phá không lý tưởng. Cũng có thể đánh giá cường độ đột phá.

-

Tối ưu hóa chiến lược cắt lỗ, làm cho nó linh hoạt hơn. Có thể chuyển sang cắt lỗ theo tỷ lệ sau khi giá điều chỉnh một khoảng nhất định. Cũng có thể tối ưu hóa khoảng cách cắt lỗ theo thời gian thực dựa trên biến động.

-

Kiểm soát tần suất giao dịch, tránh giao dịch quá mức. Có thể thiết lập điều kiện lọc dựa trên khung thời gian hoặc số lần để giảm tần suất giao dịch.

-

Kết hợp chỉ báo đánh giá xu hướng, cải thiện thời điểm vào lệnh. Ví dụ tối ưu hóa để vào lệnh sau khi xác nhận xu hướng.

-

Tối ưu hóa chiến lược chốt lời, nâng cao khả năng sinh lời. Có thể thiết lập lợi nhuận mục tiêu, chốt lời di động, chốt lời theo biến động, v.v.

-

Tối ưu hóa thiết lập tham số rủi ro. Có thể thiết lập các tổ hợp tham số tối ưu hơn dựa trên kết quả backtest, chẳng hạn như số tiền cắt lỗ cố định, chu kỳ đột phá, v.v.

-

Cải thiện cấu trúc mã nguồn, tăng cường khả năng mở rộng. Tiếp tục tách rời các mô-đun như tạo tín hiệu, lọc, quản lý rủi ro, lợi nhuận, v.v.

-

Kiểm tra thêm không gian chênh lệch giá của nhiều sản phẩm. Đánh giá lợi thế chênh lệch giá của các tổ hợp sản phẩm khác nhau.

Thông qua việc tối ưu hóa đa diện như trên, có thể tăng cường hơn nữa tính ổn định và khả năng sinh lời của chiến lược cắt lỗ đột phá này. Đồng thời cũng tạo nền tảng cho việc mở rộng sang nhiều tổ hợp chiến lược hơn trong tương lai.

Tổng kết

Nhìn chung, tư duy tổng thể của chiến lược này là hợp lý, sử dụng dải đột phá để nhận diện xu hướng và sử dụng cắt lỗ với số tiền cố định để kiểm soát rủi ro. Điều này mang tính tiến bộ trong quản lý rủi ro. Đồng thời, cách tính toán khối lượng giao dịch cũng khá hợp lý, có thể kiểm soát được khoản lỗ cho mỗi lệnh. Tuy nhiên, chiến lược có thể được tối ưu hóa theo nhiều hướng để cải thiện chất lượng tín hiệu, tính linh hoạt của chiến lược cắt lỗ, mức lợi nhuận, v.v. Nếu kết hợp với các chỉ báo đánh giá xu hướng để lọc, cải thiện phương thức chốt lời và kiểm soát chặt chẽ tần suất giao dịch, hiệu quả của chiến lược này vẫn còn nhiều dư địa cải thiện. Nhìn chung, chiến lược này cung cấp một bộ phương pháp quản lý rủi ro và tính toán khối lượng đáng học hỏi, tạo nền tảng cho việc nghiên cứu sâu hơn về chênh lệch giá và tổ hợp đa chiến lược.

- 1