Chiến lược đảo chiều hai đường trung bình động

Tổng quan

Chiến lược này sử dụng 2 chỉ báo để tạo tín hiệu giao dịch: đường trung bình động hàm mũ 2/20 và chỉ báo đảo chiều dựa trên dải biến động thực trung bình. Nó kết hợp hai ý tưởng chiến lược chính là theo xu hướng và đảo chiều ngắn hạn, nhằm phát hiện các cơ hội đảo chiều.

Nguyên lý

Chiến lược này gồm 2 phần:

-

Đường trung bình động hàm mũ 2/20. Nó tính đường trung bình động hàm mũ 20 ngày gần nhất, khi giá cắt lên trên hoặc cắt xuống dưới đường trung bình động, sẽ tạo tín hiệu giao dịch.

-

Chỉ báo đảo chiều dựa trên dải biến động thực trung bình. Nó tính điểm dừng lỗ dựa trên dải biến động thực trung bình của giá, khi giá phá vỡ điểm dừng lỗ này, sẽ tạo tín hiệu. Ở đây sử dụng ATR gấp 3,5 lần làm mức dừng lỗ.

Chiến lược này kết hợp tín hiệu của cả hai. Khi 2/20EMA tạo tín hiệu mua còn ATR đảo chiều tạo tín hiệu bán, thì bán khống; khi 2/20EMA tạo tín hiệu bán còn ATR đảo chiều tạo tín hiệu mua, thì mua lên.

Phân tích ưu điểm

Chiến lược này kết hợp hai hướng tiếp cận chính là theo xu hướng và đảo chiều, nhằm phát hiện cơ hội đảo chiều giá. Cụ thể các ưu điểm:

-

2/20EMA nhận diện xu hướng trung hạn, tránh bị nhiễu bởi biến động thị trường.

-

Chỉ báo đảo chiều ATR có thể nắm bắt sự đảo chiều giá ngắn hạn, tận dụng cơ hội đảo chiều.

-

Kết hợp tín hiệu cả hai, có thể phát hiện sớm khi xu hướng trung hạn chuyển hướng, từ đó tăng xác suất có lợi nhuận.

-

Mức dừng lỗ ATR khá hợp lý, có tác dụng kiểm soát rủi ro nhất định.

-

Có thể tùy chỉnh bội số ATR để phù hợp với đặc tính của từng loại sản phẩm.

-

Có thể chọn giao dịch thuận chiều hoặc ngược chiều, phù hợp với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

-

Tham số 2/20EMA khá chậm, có thể bỏ lỡ các cơ hội ngắn hạn.

-

Dừng lỗ ATR dễ bị phá vỡ, nên nới lỏng mức dừng lỗ một cách thích hợp.

-

Chỉ báo đơn lẻ dễ tạo tín hiệu sai, nên kết hợp thêm nhiều yếu tố để lọc.

-

Cần chú ý tần suất giao dịch, tránh giao dịch quá thường xuyên.

-

Cần tiến hành tối ưu hóa tham số và backtest để xác nhận phù hợp với sản phẩm đó.

-

Cần tuân thủ nghiêm ngặt quản lý vốn, kiểm soát rủi ro mỗi giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Điều chỉnh tham số EMA để tìm tổ hợp tham số tối ưu.

-

Tối ưu hóa kích thước bội số ATR để cân bằng biên độ dừng lỗ.

-

Thêm điều kiện lọc, kết hợp các chỉ báo như tỷ lệ luân chuyển, biến động giá, v.v.

-

Thêm mô-đun quản lý vốn, điều chỉnh vị thế một cách linh hoạt.

-

Thêm chiến lược dừng lỗ như Chandelier Exit.

-

Kiểm tra hiệu quả tham số trên các sản phẩm khác nhau để tìm tổ hợp tối ưu.

-

Đưa vào mô hình học máy, sử dụng dữ liệu lớn để nâng cao hiệu suất.

-

Kết hợp nhiều chiến lược phụ để khai thác thêm Alpha.

Tổng kết

Chiến lược này tích hợp hai hướng tiếp cận, có khả năng phát hiện một số đảo chiều giá nhất định. Tuy nhiên cũng tồn tại rủi ro do lựa chọn tham số không phù hợp. Có thể tiếp tục nâng cao tính ổn định và khả năng sinh lời của chiến lược thông qua tối ưu hóa chiến lược dừng lỗ, thêm điều kiện lọc, v.v.

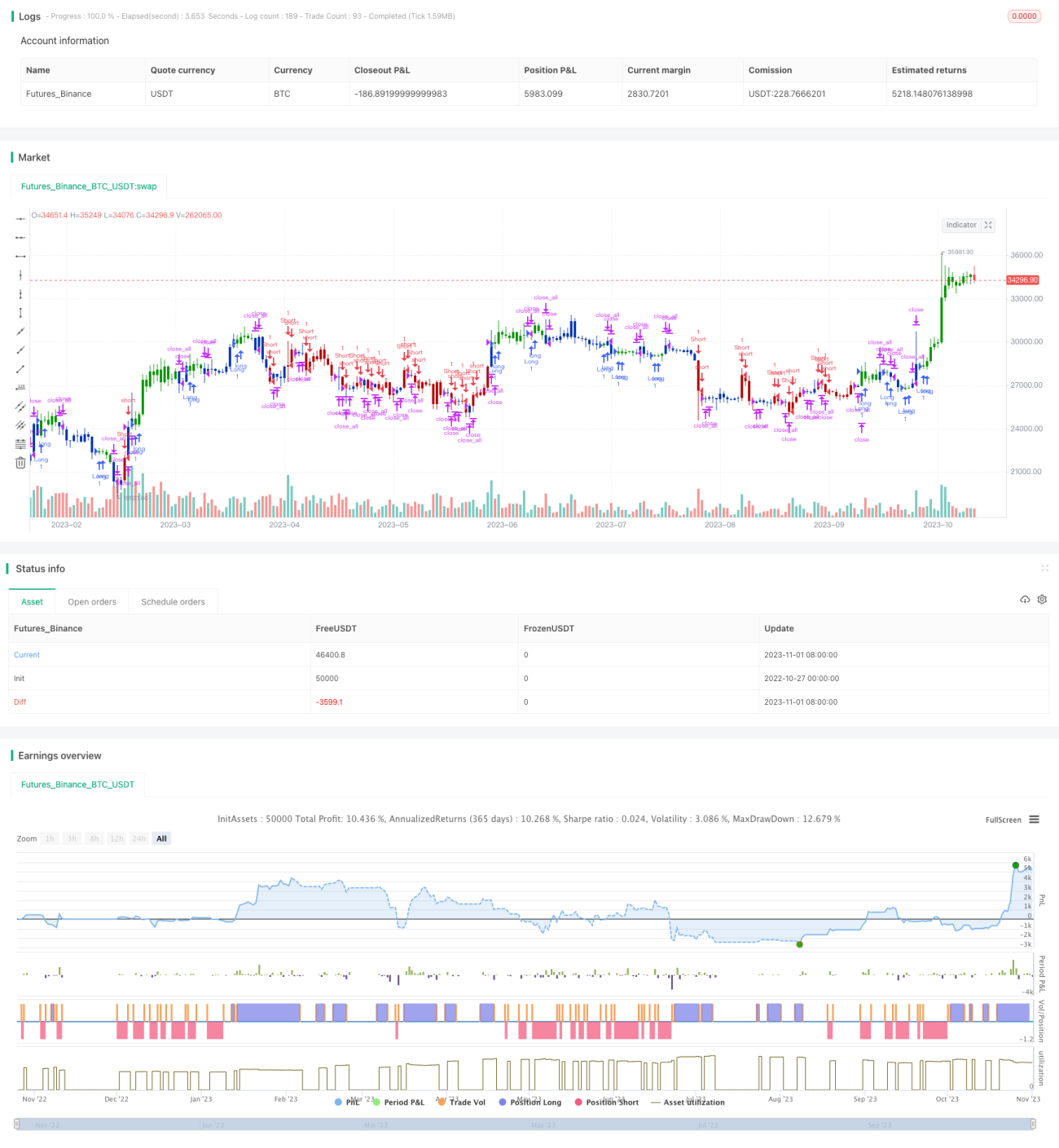

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1