Chiến lược đột phá kép Long-Short

Tổng quan

Chiến lược này sử dụng chỉ báo Bollinger Bands để tìm điểm bứt phá tăng/giảm, kết hợp với chỉ báo ADX để lọc các tình huống thị trường biến động thấp bất lợi, thực hiện theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên chỉ báo Bollinger Bands để xác định hướng tăng/giảm. Đường giữa của Bollinger Bands là đường trung bình động của giá đóng cửa trong N ngày, độ rộng dải được tính toán thông qua độ lệch chuẩn. Khi giá phá vỡ dải dưới, được xác định là tín hiệu tăng; khi giá phá vỡ dải trên, được xác định là tín hiệu giảm.

Để tránh giao dịch sai do bứt phá không hiệu quả trong thị trường không có xu hướng, chiến lược tích hợp chỉ báo ADX để lọc các tình huống biến động thấp. Chỉ khi giá trị ADX thấp hơn ngưỡng đặt trước thì mới phát tín hiệu mua bán. Khi giá trị ADX cao hơn ngưỡng, tất cả vị thế sẽ được đóng, chờ thị trường chuyển sang xu hướng.

Chiến lược cũng đặt dừng lỗ thoái lui và chốt lời theo dõi tăng. Cụ thể, sau mỗi lần mở vị thế, chiến lược ghi lại mức giá thấp nhất trong N ngày trước đó làm mức dừng lỗ thoái lui cho hướng đó, và mức giá cao nhất làm mức chốt lời theo dõi tăng. Điều này có thể khóa lợi nhuận, đồng thời giảm thiểu tổn thất do đảo chiều.

Từ logic mã, chiến lược trước tiên tính toán các tham số Bollinger Bands và ADX. Sau đó kiểm tra xem giá có phá vỡ dải trên/dưới của Bollinger Bands không, đồng thời giá trị ADX có thấp hơn ngưỡng không, nếu thỏa mãn thì tạo tín hiệu mua bán. Sau đó căn cứ vào việc có đang giữ vị thế hay không và hướng vị thế để cập nhật và theo dõi các mức dừng lỗ/chốt lời theo thời gian thực.

Phân tích ưu điểm

- Sử dụng Bollinger Bands xác định các điểm bứt phá tăng/giảm rõ ràng, có thể nắm bắt cơ hội xu hướng.

- Kết hợp lọc của chỉ báo ADX, tránh bị dao động theo thị trường khi không có xu hướng rõ ràng.

- Dừng lỗ thoái lui có thể kiểm soát tổn thất đơn lẻ hiệu quả.

- Chốt lời theo dõi tăng có thể khóa phần lớn lợi nhuận.

Phân tích rủi ro

- Bứt phá Bollinger Bands không xem xét đến mối quan hệ khối lượng, có thể tạo bứt phá giả.

- Việc lọc ADX không chính xác cũng có thể bỏ lỡ cơ hội xu hướng.

- Dừng lỗ/chốt lời quá gần có thể bị dừng ra do đảo chiều.

- Cài đặt tham số không phù hợp cũng ảnh hưởng đến hiệu suất chiến lược.

Có thể cân nhắc kết hợp các chỉ báo khác để đánh giá hỗ trợ khối lượng, đảm bảo bứt phá hợp lệ; tối ưu điều kiện lọc ADX, sử dụng độ dốc đường ADX để xác định điểm chuyển xu hướng; nới lỏng phạm vi dừng lỗ/chốt lời một cách phù hợp, tránh bị dừng ra quá sớm.

Hướng tối ưu

- Tối ưu tham số độ dài Bollinger Bands để tìm hiệu quả bứt phá tốt nhất.

- Tối ưu điều kiện lọc ADX để cân bằng giữa nhận diện xu hướng và tỷ lệ sai.

- Thêm các chỉ báo khác để đánh giá mức hỗ trợ khối lượng, tránh bứt phá giả.

- Tối ưu biên độ dừng lỗ thoái lui, tránh bị dừng lỗ quá nhạy.

- Tối ưu biên độ chốt lời theo dõi, nới rộng khoảng cách một cách phù hợp.

Tổng kết

Chiến lược tổng thể có tư duy rõ ràng và đơn giản, sử dụng Bollinger Bands xác định các tín hiệu bứt phá tăng/giảm rõ ràng, dùng chỉ báo ADX để lọc các tình huống thị trường không có xu hướng rõ ràng ( Choppy ), từ đó khóa các cơ hội xu hướng. Đồng thời thiết lập dừng lỗ thoái lui và chốt lời theo dõi để kiểm soát rủi ro và khóa lợi nhuận. Chiến lược dễ hiểu và dễ triển khai, đáng để kiểm tra và tối ưu thêm, có thể trở thành chiến lược theo dõi xu hướng cơ bản.

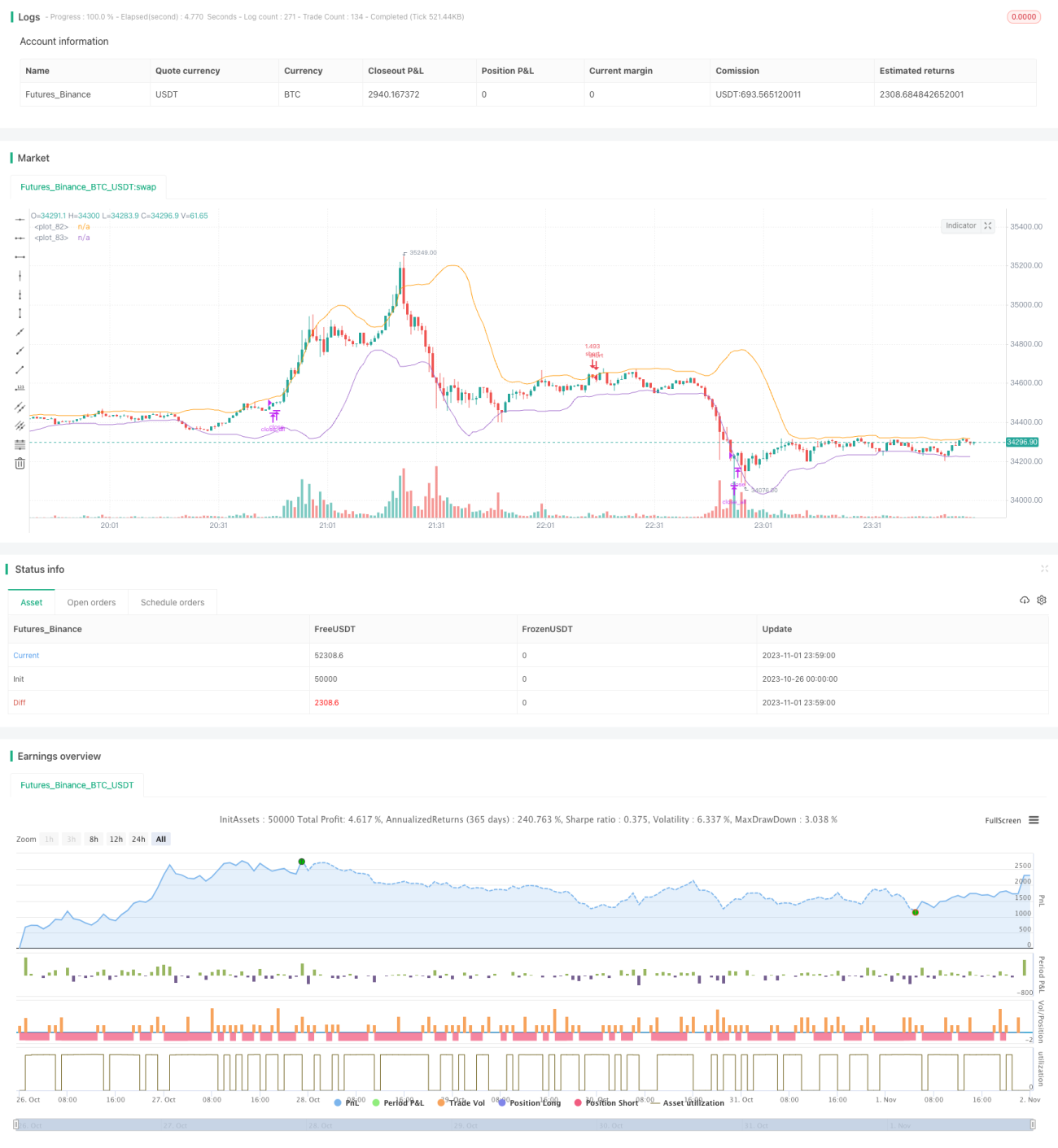

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1