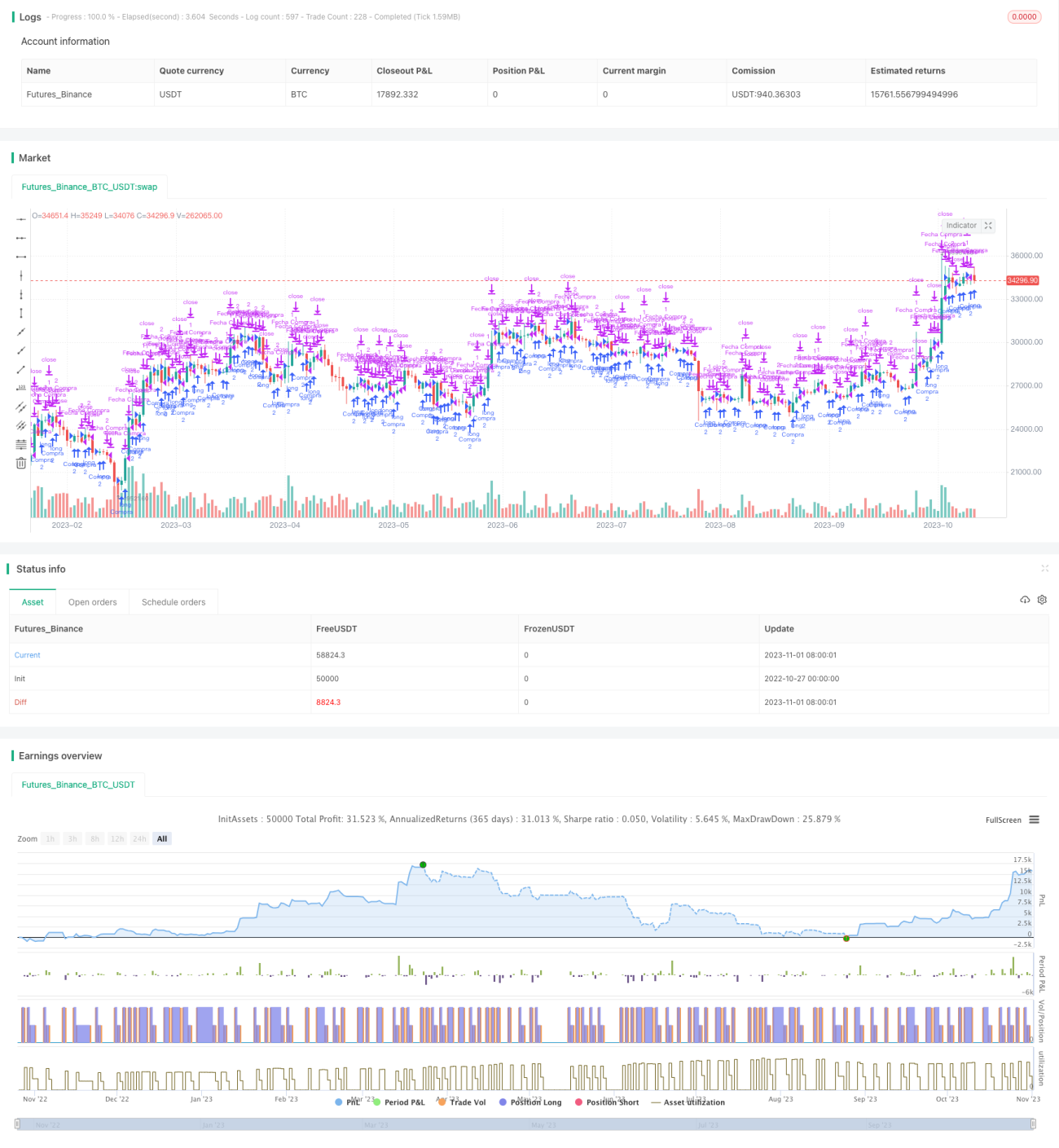

Chiến lược dừng và đảo chiều

Tổng quan

Ý tưởng chính của chiến lược này là sau khi giá cổ phiếu có sự tạm dừng rõ rệt trong ngắn hạn, căn cứ vào xu hướng đi ngang hình thành trong giai đoạn "tạm dừng" để phán đoán hướng đi tiếp theo của giá, từ đó thực hiện các giao dịch mua hoặc bán tương ứng.

Nguyên lý chiến lược

-

Chiến lược sử dụng chỉ báo Stochastic oscillator để xác định xem giá cổ phiếu có bước vào giai đoạn đi ngang hay không. Khi Stochastic oscillator dao động trong vùng quá mua hoặc quá bán, điều đó cho thấy giá cổ phiếu đang đi ngang.

-

Khi Stochastic oscillator dao động, xác định điểm đảo chiều xu hướng dựa trên hướng của thân nến. Khi nến chuyển từ âm sang dương, xác nhận kết thúc đi ngang và thực hiện lệnh mua; khi nến chuyển từ dương sang âm, xác nhận kết thúc đi ngang và thực hiện lệnh bán.

-

Cắt lỗ và chốt lời sau khi mua/bán được thiết lập dựa trên điểm vào lệnh, sử dụng phương pháp cắt lỗ/chốt lời di động.

-

Chiến lược này hỗ trợ cả giao dịch toàn bộ vốn và giao dịch phân chia vốn. Khi giao dịch toàn bộ vốn, đặt điểm cắt lỗ/chốt lời cố định; khi giao dịch phân chia vốn, đặt điểm cắt lỗ/chốt lời di động.

-

Chiến lược cũng thiết lập khung thời gian giao dịch hàng ngày, chỉ giao dịch trong khoảng thời gian đã đặt.

Phân tích ưu điểm

-

Sử dụng chỉ báo Stochastic oscillator để xác định trạng thái dao động giá, có thể phán đoán chính xác giai đoạn đi ngang ngắn hạn của giá.

-

Giao dịch tại điểm đảo chiều nến sau giai đoạn dao động, có thể nâng cao độ chính xác của giao dịch.

-

Áp dụng cắt lỗ/chốt lời di động, có thể trailing điểm dừng theo diễn biến giá, giúp khóa lợi nhuận nhiều hơn.

-

Hỗ trợ giao dịch toàn bộ vốn và phân chia vốn, cho phép lựa chọn phương thức phù hợp với khẩu vị rủi ro của mình.

-

Thiết lập thời gian giao dịch, tránh thực hiện các lệnh sai trong giai đoạn biến động giá bất thường.

Phân tích rủi ro

-

Xác suất chỉ báo Stochastic oscillator phát tín hiệu giả tương đối cao, có thể bỏ lỡ điểm mua/bán hoặc vào lệnh sai.

-

Phán đoán điểm đảo chiều nến không chính xác, có thể thực hiện giao dịch tại điểm không phải đảo chiều.

-

Điểm dừng di động biến động theo giá, có thể bị phá vỡ và gây thua lỗ.

-

Giao dịch phân chia vốn có rủi ro lớn hơn, nếu giá đảo chiều có thể khiến lỗ mở rộng.

-

Cần điều chỉnh điểm dừng và biên độ di chuyển để phù hợp với đặc điểm của từng cổ phiếu.

-

Cần tránh ảnh hưởng của các sự kiện lớn gây biến động giá bất thường đối với chiến lược.

Hướng tối ưu hóa

-

Tối ưu hóa tham số của Stochastic oscillator để nhận diện chính xác hơn vùng đi ngang.

-

Kết hợp các chỉ báo khác để xác nhận tín hiệu đảo chiều nến, nâng cao độ chính xác giao dịch.

-

Tối ưu hóa thuật toán cắt lỗ di động, giúp điểm dừng bám sát giá hơn.

-

Thêm kiểm soát vị thế, tránh thua lỗ quá nhiều ở một cổ phiếu duy nhất.

-

Kết hợp thời gian công bố sự kiện lớn, tránh giao dịch trong giai đoạn biến động giá bất thường.

-

Tối ưu hóa chế độ phân chia vốn, bắt kịp xu hướng thị trường lớn hơn.

Tổng kết

Chiến lược dừng - xoay chiều sử dụng chỉ báo Stochastic oscillator để nhận diện đi ngang ngắn hạn, giao dịch tại điểm đảo chiều giá sau giai đoạn dao động. Chiến lược này có tỷ lệ thắng khá cao, có thể khóa lợi nhuận trong xu hướng. Tuy nhiên, Stochastic oscillator có khả năng phát tín hiệu giả, độ chính xác giao dịch cần được cải thiện thêm. Bằng cách tối ưu hóa tham số chỉ báo, thêm bộ lọc, có thể giảm tỷ lệ tín hiệu sai. Ngoài ra, tối ưu hóa thuật toán cắt lỗ và kiểm soát vị thế, cùng với việc tránh ảnh hưởng của các sự kiện lớn, cũng là những hướng tối ưu quan trọng của chiến lược này. Nhìn chung, chiến lược dừng - xoay chiều có giá trị tham khảo nhất định, nhưng trong giao dịch thực tế cần điều chỉnh và tối ưu hóa phù hợp với phương pháp giao dịch của riêng mình để kiểm soát rủi ro.

- 1