Chiến lược giao dịch RSI dựa trên ROC

Tổng quan

Chiến lược giao dịch RSI dựa trên ROC là một chiến lược giao dịch mới, kết hợp chỉ báo RSI kinh điển với chỉ báo ROC để tạo thành một chỉ báo giao dịch hoàn toàn mới – RSI/ROC. Chiến lược này sử dụng ROC để tính toán RSI, từ đó lọc bỏ một phần nhiễu của giá, giúp chỉ báo RSI ổn định và đáng tin cậy hơn.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là RSI/ROC, nó tính toán giá trị RSI dựa trên chỉ báo ROC. Chỉ báo ROC hiển thị sự thay đổi chênh lệch giữa giá hiện tại và giá X chu kỳ trước đó, được biểu thị bằng điểm hoặc phần trăm. Trong khi đó, chỉ báo RSI phản ánh tỷ lệ giữa số ngày tăng giá và số ngày giảm giá trong một khoảng thời gian, được sử dụng để đánh giá tình trạng quá mua hoặc quá bán.

Chỉ báo RSI/ROC kết hợp cả hai: đầu tiên tính tốc độ thay đổi giá thông qua ROC, sau đó dựa trên kết quả ROC để tính RSI, giúp phản ánh tốt hơn xu hướng tăng giảm nội tại của giá. Khi RSI/ROC dưới 30 là vùng quá bán, trên 70 là vùng quá mua, có thể thực hiện giao dịch ngược chiều.

Chiến lược này cũng thiết lập ranh giới phân chia vùng mua và vùng bán để xác định mức độ cao thấp của giá trị chỉ báo. Khi kích hoạt giao dịch ngược, nó sẽ thực hiện các thao tác ngược lại. Chỉ báo được hiển thị với các màu sắc trực quan khác nhau tùy theo giá trị.

Phân tích ưu điểm

- Chỉ báo ROC có thể lọc bỏ một phần nhiễu trong dữ liệu giá, chỉ báo RSI/ROC ổn định và đáng tin cậy hơn.

- Kết hợp với thiết lập vùng mua và vùng bán, có thể xác định rõ ràng hơn hiện tượng quá mua/quá bán.

- Chức năng giao dịch ngược có thể được sử dụng cho hai phương thức giao dịch khác nhau.

- Kiểu hiển thị chỉ báo trực quan giúp dễ dàng nhận biết và sử dụng.

- Các tham số của chỉ báo RSI/ROC có thể tùy chỉnh, phù hợp với các môi trường thị trường khác nhau.

Phân tích rủi ro

- Giống như các chỉ báo kỹ thuật khác, chiến lược này cũng có thể xảy ra tín hiệu sai.

- Chỉ báo RSI/ROC vì tham chiếu ROC nên có thể phản ứng chậm với các tin tức quan trọng đột ngột.

- Nếu thiết lập vùng mua và vùng bán không phù hợp, có thể bỏ lỡ cơ hội giao dịch hoặc làm tăng các giao dịch không cần thiết.

- Trong chế độ giao dịch ngược, cần cảnh giác với rủi ro đảo chiều xu hướng.

- Khi thiết lập tham số không phù hợp, có thể dẫn đến hiện tượng đóng lệnh thừa hoặc vào lệnh lại.

- Có thể kết hợp hợp lý với các chỉ báo khác để đánh giá nhằm tránh một phần rủi ro. Tối ưu hóa cài đặt tham số để phù hợp với các loại sản phẩm giao dịch khác nhau.

Hướng tối ưu hóa

- Kết hợp với các chỉ báo như đường trung bình động để nhận biết hướng xu hướng, tránh giao dịch ngược xu hướng.

- Tối ưu hóa cài đặt tham số chiều dài RSI và chiều dài ROC để phù hợp hơn với đặc điểm của từng sản phẩm giao dịch cụ thể.

- Điều chỉnh tham số vùng mua và vùng bán để có thể bắt được các tín hiệu quá mua/quá bán quan trọng.

- Thêm chiến lược cắt lỗ để kiểm soát thua lỗ cho mỗi lệnh.

- Có thể xem xét chỉ sử dụng chiến lược này trong thị trường có xu hướng, và tạm dừng khi thị trường đi ngang.

Tổng kết

Chiến lược giao dịch RSI dựa trên ROC kết hợp sáng tạo chỉ báo ROC và chỉ báo RSI để tạo thành chỉ báo RSI/ROC mới. Chỉ báo này có thể lọc nhiễu dữ liệu giá một cách hiệu quả và đánh giá tình trạng quá mua/quá bán. Sau khi tối ưu hóa tham số và kiểm soát rủi ro hợp lý, độ tin cậy và phạm vi ứng dụng của nó sẽ rộng hơn. Chiến lược này vừa giữ được ưu điểm của RSI, vừa tăng cường khả năng xác định xu hướng của ROC, là một chiến lược giao dịch đáng tin cậy và có thể tùy chỉnh.

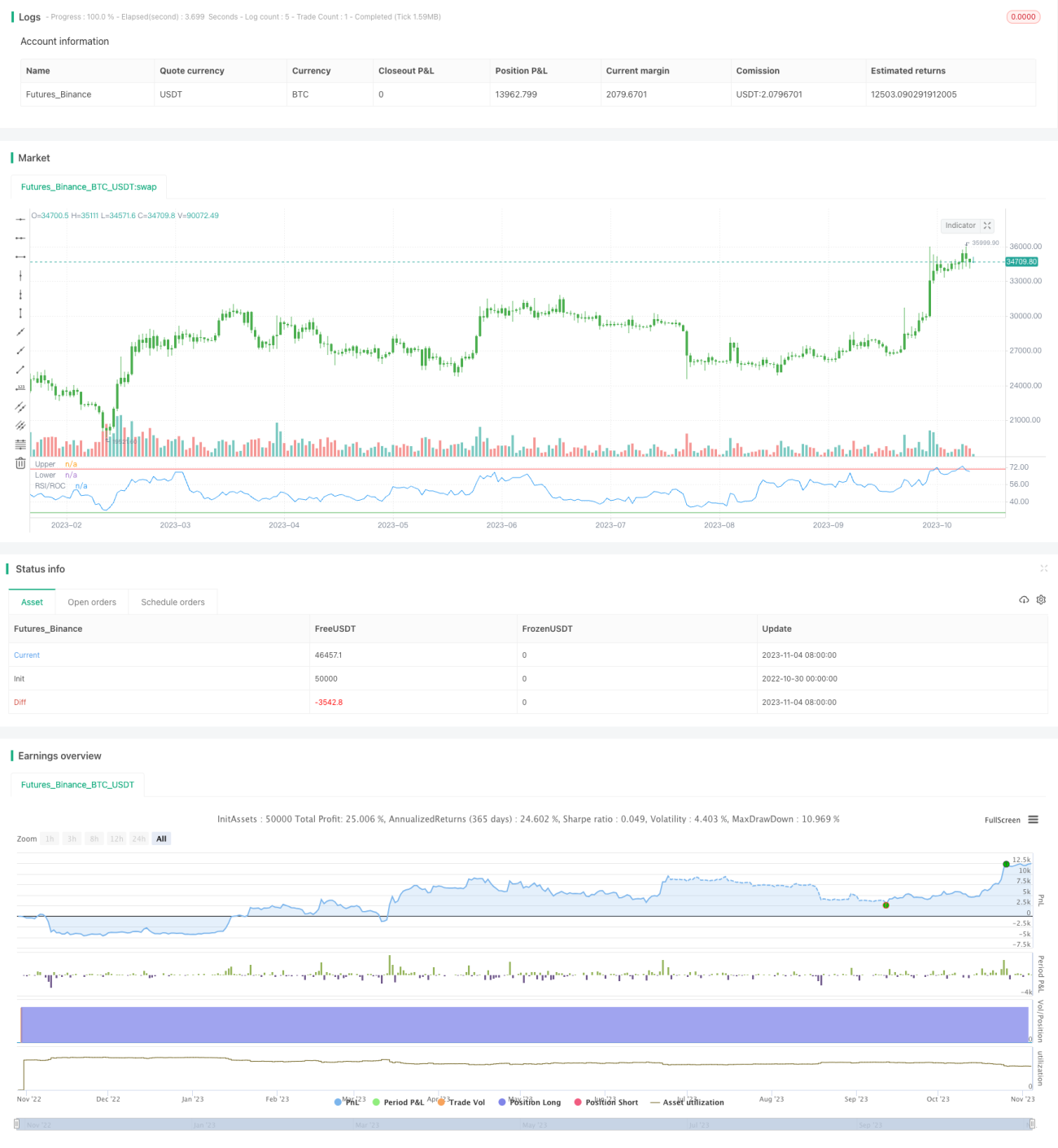

/*backtest

start: 2022-10-30 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/10/2017

// This is the new-age indicator which is version of RSI calculated upon - 1