Chiến lược theo dõi xu hướng đảo chiều trong ngày

Tổng quan

Chiến lược này chủ yếu dựa trên việc sử dụng xu hướng đảo chiều trong phiên giao dịch thứ Hai để bắt sóng xu hướng và thu lợi nhuận.

Nguyên lý

Logic cốt lõi của chiến lược như sau:

-

Xác định xem có phải ngày giao dịch thứ Hai hay không, nếu đúng thì tiếp tục thực hiện logic tiếp theo;

-

Xác định xem nến trong ngày có xuất hiện mô hình đảo chiều từ dưới lên trên hay không, cụ thể: giá đóng cửa của nến thứ 1 < giá đóng cửa của nến thứ 2, và giá đóng cửa của nến thứ 2 < giá đóng cửa của nến thứ 3;

-

Nếu mô hình đảo chiều trên tồn tại, thì mở lệnh mua khi nến thứ 3 đóng cửa để bắt sóng xu hướng;

-

Điều kiện chốt lời là khi giá phá vỡ đỉnh trong ngày, hoặc cắt lỗ thoát ra;

-

Đóng vị thế cưỡng chế sau 6 giờ nắm giữ.

Toàn bộ chiến lược tận dụng xu hướng đảo chiều trong khung thời gian cụ thể của thứ Hai, bằng cách nhận diện mô hình nến đảo chiều để thực hiện mô hình lợi nhuận mua thấp bán cao. Đồng thời thiết lập các điều kiện chốt lời và cắt lỗ để kiểm soát rủi ro.

Ưu điểm

Ưu điểm lớn nhất của chiến lược này là:

-

Tận dụng xu hướng đảo chiều trong giai đoạn cụ thể của phiên thứ Hai để thu lợi nhuận;

-

Thông qua việc nhận diện mô hình nến cụ thể, có tín hiệu vào lệnh rõ ràng;

-

Thiết lập các điều kiện chốt lời và cắt lỗ, có thể kiểm soát rủi ro tốt;

-

Áp dụng phương pháp bắt sóng xu hướng, tối đa hóa lợi nhuận;

-

Logic chiến lược đơn giản, dễ hiểu và dễ thực hiện.

Rủi ro

Chiến lược này cũng có những rủi ro nhất định:

-

Khi xu hướng đảo chiều thứ Hai không rõ ràng, có thể dẫn đến thua lỗ;

-

Sau khi đảo chiều, giá có thể điều chỉnh trở lại dẫn đến cắt lỗ;

-

Biến động thị trường đột ngột khiến chi phí cắt lỗ lớn;

-

Thời gian nắm giữ quá lâu cũng có thể gây thua lỗ.

Giải pháp tương ứng là: tối ưu hóa chiến lược cắt lỗ, rút ngắn thời gian nắm giữ phù hợp, kiểm soát chặt chẽ mức lỗ mỗi lần giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Sử dụng phương pháp học máy để nhận diện mô hình đảo chiều chính xác hơn;

-

Tối ưu hóa chiến lược cắt lỗ, ví dụ như cắt lỗ di động, cắt lỗ từng phần, v.v.;

-

Kết hợp thêm nhiều yếu tố để đánh giá sức mạnh xu hướng, chẳng hạn như thay đổi khối lượng giao dịch;

-

Điều chỉnh thời gian nắm giữ một cách linh hoạt;

-

Sử dụng thuật toán để tự động xác định các tham số hợp lý;

-

Thêm cơ chế chuyển đổi vị thế, thực hiện giao dịch cả hai chiều.

Thông qua các tối ưu hóa này, có thể nâng cao tỷ lệ thắng và mức lợi nhuận của chiến lược.

Tổng kết

Tóm lại, chiến lược này tận dụng xu hướng đảo chiều trong giai đoạn cụ thể của thứ Hai, thiết lập cơ chế vào và ra lệnh rõ ràng, thực hiện mô hình lợi nhuận bắt sóng xu hướng đơn giản. So với chốt lời và cắt lỗ cố định, chiến lược này có thể đạt được hiệu quả tốt hơn. Tất nhiên, vẫn cần tối ưu hóa thêm để đối phó với sự bất định của thị trường. Chiến lược này cung cấp một ý tưởng tham khảo và mẫu cho giao dịch trong ngày ngắn hạn.

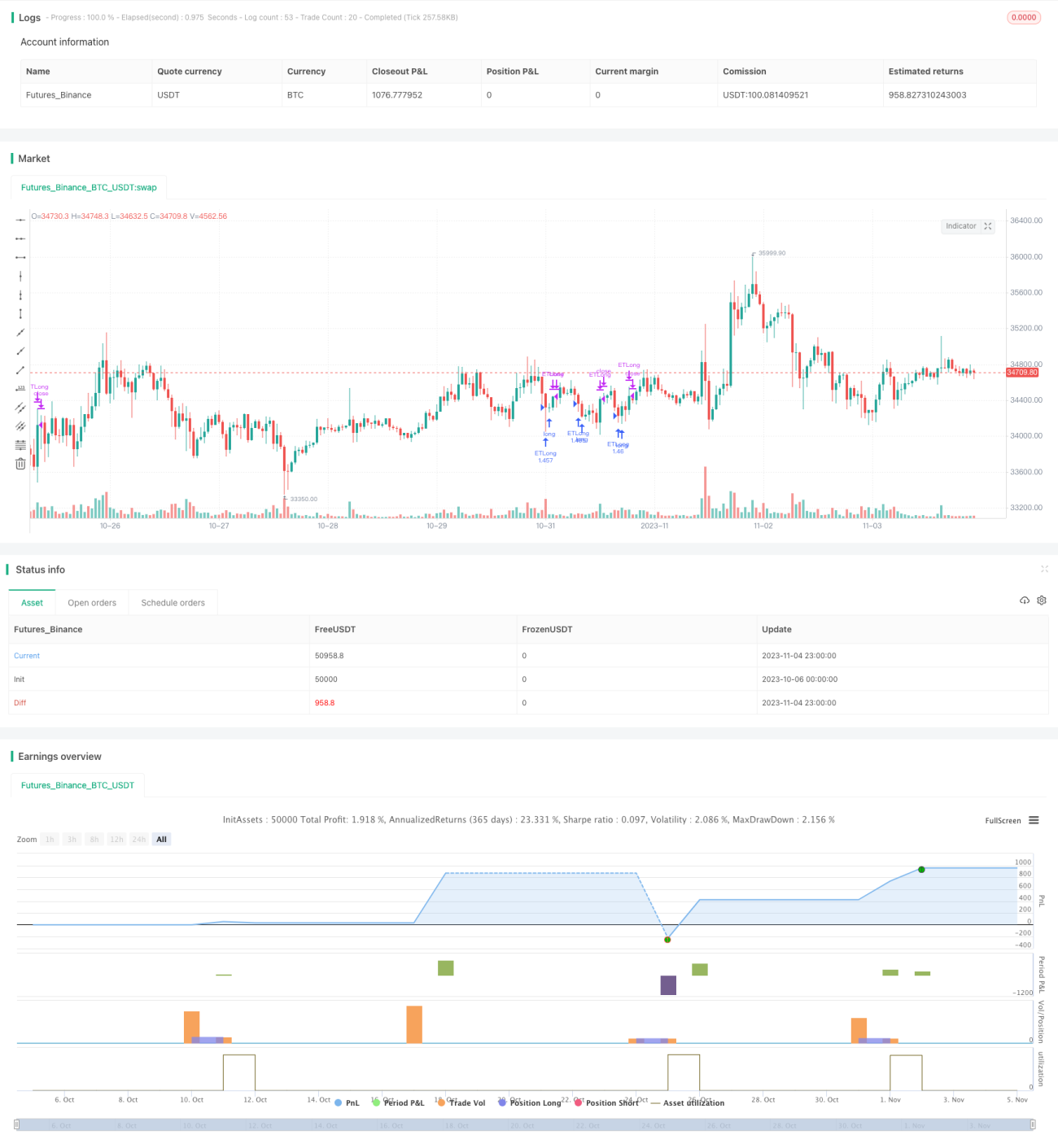

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1