Chiến lược đảo chiều hai chiều và đường trung bình động momentum

Tổng quan

Chiến lược này là chiến lược kết hợp giữa chiến lược đảo chiều và chỉ báo động lượng. Nó tích hợp chiến lược đảo chiều hai chiều và bộ dao động động lượng Shannon, nhằm phát hiện cơ hội đảo chiều đồng thời xác nhận tín hiệu động lượng, từ đó đạt được tín hiệu giao dịch đáng tin cậy hơn.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

Phần thứ nhất là chiến lược đảo chiều hai chiều. Nó phát hiện cơ hội đảo chiều bằng cách kiểm tra sự thay đổi giá đóng cửa trong hai ngày trước. Cụ thể, nếu giá đóng cửa hai ngày trước giảm dần, giá đóng cửa ngày hôm nay tăng so với ngày hôm trước và chỉ báo ngẫu nhiên (Stochastic) ở dưới mức đã thiết lập, thì đó là tín hiệu mua. Ngược lại, nếu giá đóng cửa hai ngày trước tăng dần, giá đóng cửa ngày hôm nay giảm so với ngày hôm trước và chỉ báo ngẫu nhiên ở trên mức đã thiết lập, thì đó là tín hiệu bán.

Phần thứ hai là bộ dao động động lượng Shannon. Nó đánh giá động lượng bằng cách so sánh mức thay đổi giá với mức thay đổi trung bình trong một chu kỳ nhất định. Nếu chỉ báo động lượng cao hơn mức giới hạn trên đã thiết lập, đó là tín hiệu mua; nếu thấp hơn mức giới hạn dưới, đó là tín hiệu bán.

Chiến lược này kết hợp sử dụng đảo chiều hai chiều để xác định điểm đảo chiều và chỉ báo động lượng để xác nhận tình trạng động lượng. Chỉ khi cả hai tín hiệu cùng chiều thì mới phát sinh tín hiệu mua bán thực tế.

Lợi thế của chiến lược

-

Cơ chế xác nhận kép, tránh tín hiệu giả, nâng cao độ tin cậy của tín hiệu. Chiến lược đảo chiều xác định điểm đảo chiều tiềm năng, chỉ báo động lượng xác nhận tính hiệu quả của tín hiệu đảo chiều.

-

Kết hợp chiến lược đảo chiều và chiến lược xu hướng, cân bằng cả đảo chiều và xu hướng, linh hoạt nắm bắt cơ hội thị trường.

-

Đưa vào chỉ báo động lượng, tránh bẫy đảo chiều, chỉ giao dịch khi động lượng được xác nhận.

-

Nhiều tham số có thể điều chỉnh, có thể tối ưu hóa cho các thị trường khác nhau.

Rủi ro của chiến lược

-

Tín hiệu đảo chiều có thể xuất hiện với mức thoái lui sâu, cần cắt lỗ hợp lý.

-

Việc xác định thời điểm đảo chiều cần chính xác, có thể xảy ra sai lầm.

-

Chỉ báo động lượng có độ trễ, có thể bỏ lỡ thời điểm đảo chiều tốt nhất.

-

Cài đặt tham số cần được tối ưu hóa cẩn thận theo thị trường cụ thể, cài đặt không phù hợp có thể làm tăng rủi ro giao dịch.

Có thể kiểm soát thua lỗ từng giao dịch bằng cách cắt lỗ hợp lý. Tối ưu hóa cài đặt tham số, theo đuổi tính ổn định của tham số. Nới lỏng điều kiện kích hoạt tín hiệu đảo chiều một cách thích hợp, để lại một số dư địa nhằm giảm rủi ro.

Hướng tối ưu hóa chiến lược

-

Kiểm tra các tổ hợp tham số đảo chiều khác nhau, tìm kiếm cài đặt nhạy cảm với sự đảo chiều của thị trường.

-

Thử nghiệm các chỉ báo động lượng khác nhau, như chỉ số sức mạnh tương đối (RSI), tỷ lệ thay đổi khối lượng giao dịch, v.v.

-

Thêm điều kiện lọc, như phá vỡ ngưỡng, để tránh giao dịch tại các điểm đảo chiều không quan trọng.

-

Đánh giá chiến lược cắt lỗ, tìm phương pháp cắt lỗ có thể kiểm soát mức sụt giảm tối đa.

-

Đánh giá chiến lược quản lý vị thế, điều chỉnh quy mô vị thế theo điều kiện thị trường.

Tổng kết

Chiến lược này kết hợp ưu điểm của chiến lược đảo chiều và chiến lược động lượng, có lợi thế về độ tin cậy tín hiệu cao và khả năng nắm bắt linh hoạt các cơ hội thị trường. Thông qua tối ưu hóa tham số, quản lý cắt lỗ, kiểm soát vị thế và các phương pháp khác, có thể giảm rủi ro, nâng cao tính ổn định và khả năng sinh lời của chiến lược. Nhìn chung, chiến lược này đã khám phá một cách sáng tạo sự kết hợp hiệu quả giữa chiến lược đảo chiều và chiến lược xu hướng, đáng để nghiên cứu và ứng dụng thêm.

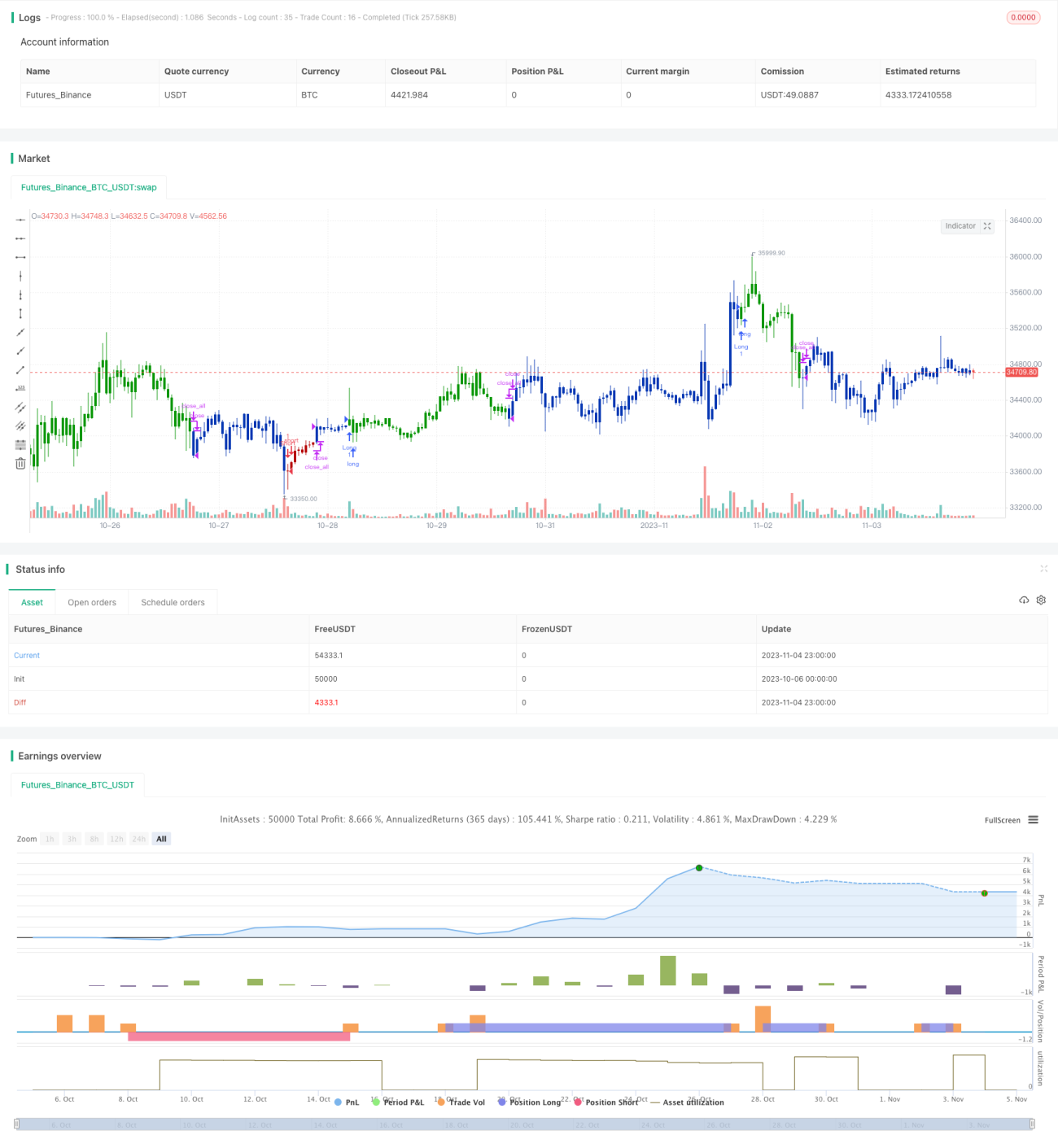

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1