Chiến lược phá vỡ dải Bollinger

Tổng quan

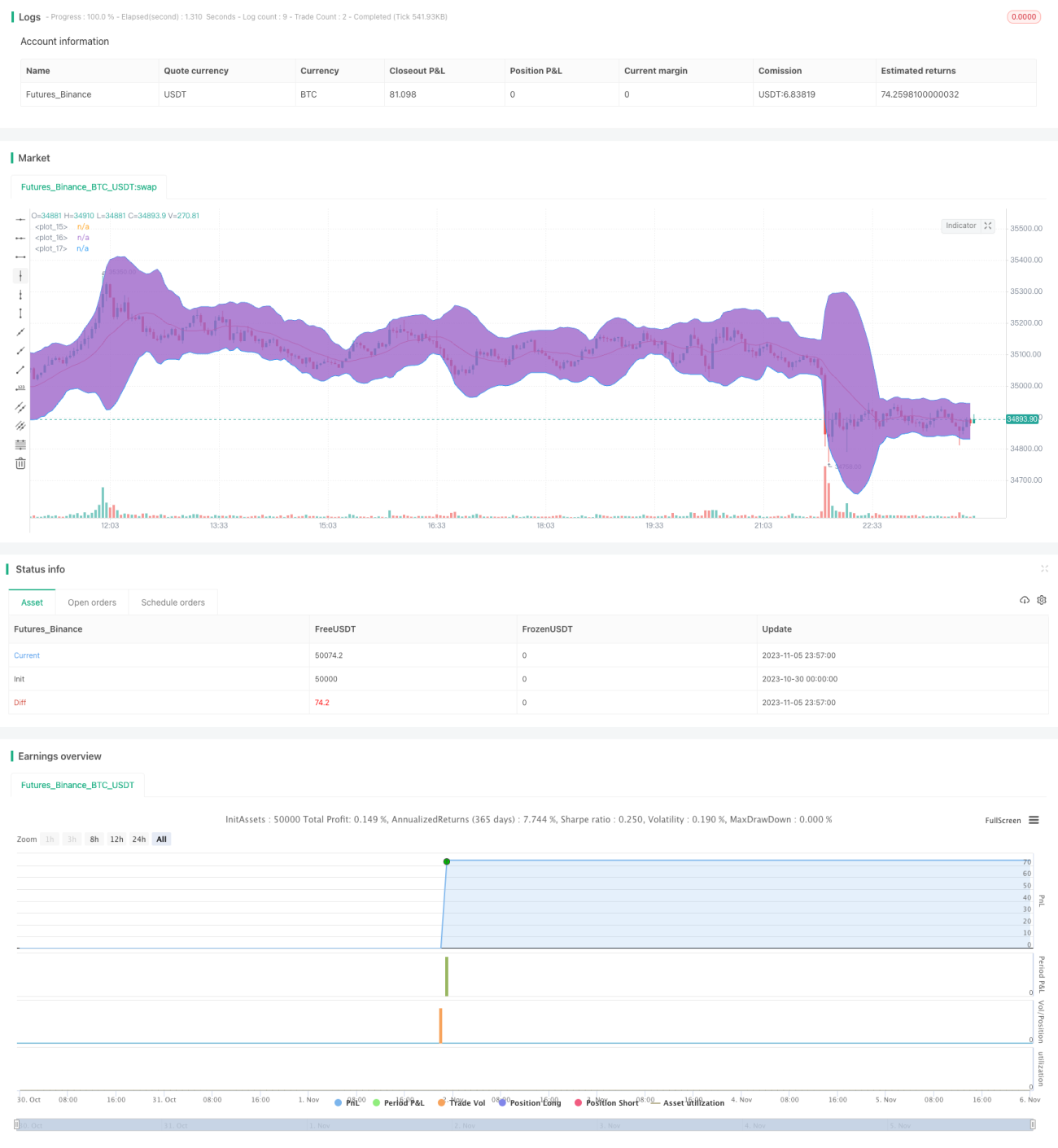

Chiến lược này sử dụng chỉ báo Bollinger Bands để xác định xu hướng thị trường, kết hợp tín hiệu băng thông (bandwidth) để tìm cơ hội giao dịch, nhằm tăng trưởng danh mục đầu tư ổn định và bền vững. Dựa trên kết quả backtest dữ liệu năm ngoái, tỷ lệ lợi nhuận của chiến lược đạt 78,95%, mức sụt giảm tối đa chỉ -4,02%. Đây là một trong những chiến lược tự động hóa của tôi, có thể hỗ trợ danh mục đầu tư tăng trưởng vững chắc.

Chào mừng bạn điều chỉnh tham số để backtest, cũng hoan nghênh mọi ý kiến đóng góp quý báu. Nếu hài lòng với kết quả hiện tại, bạn có thể chuyển nó thành bài học và thêm cảnh báo để tự động hóa chiến lược. Điều này đòi hỏi phải thêm cơ chế cảnh báo vào mã code. Nếu bạn quan tâm, tôi có thể tạo bài học liên quan dựa trên chiến lược này.

Nguyên lý chiến lược

Chiến lược này sử dụng Bollinger Bands và băng thông (bandwidth) để xác định thời điểm vào và thoát lệnh.

Bollinger Bands bao gồm dải trên, đường trung bình và dải dưới. Đường trung bình là đường trung bình động đơn giản n ngày, tham số n mặc định là 16. Dải trên = đường trung bình + k * độ lệch chuẩn, dải dưới = đường trung bình - k * độ lệch chuẩn, tham số k mặc định là 3. Khi giá tiến gần dải trên, điều đó cho thấy giá cổ phiếu quá cao hoặc quá mua. Khi giá tiến gần dải dưới, điều đó cho thấy giá cổ phiếu quá thấp hoặc quá bán.

Chỉ báo băng thông (bandwidth) thể hiện mức biến động của giá so với đường trung bình. Nó được tính bằng (dải trên - dải dưới) / đường trung bình * 1000. Khi băng thông dưới 20, thị trường yên tĩnh hoặc đi ngang; khi băng thông vượt quá 50, biến động tăng lên.

Chiến lược này, khi băng thông nằm trong khoảng 20-50, sẽ tìm cơ hội phá vỡ dải dưới để vào lệnh mua. Sau khi mua, mức chốt lời được đặt ở 108% giá mở cửa, hoặc thoát lệnh khi giá phá vỡ dải trên để cắt lỗ.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng Bollinger Bands để đánh giá hướng xu hướng thị trường, giúp giảm rủi ro do phá vỡ giả.

- Tín hiệu băng thông có thể xác định chính xác thị trường đi ngang, tránh thua lỗ do biến động lớn.

- Dữ liệu backtest cho thấy trong một năm có thể đạt tỷ lệ lợi nhuận gần 80%, tỷ lệ lợi nhuận/rủi ro cực cao.

- Mức sụt giảm tối đa dưới 5%, có thể kiểm soát rủi ro hiệu quả, duy trì tăng trưởng ổn định của danh mục.

- Logic chiến lược rõ ràng, đơn giản, dễ hiểu và triển khai, có thể áp dụng rộng rãi cho nhiều loại tài sản kỹ thuật số.

Phân tích rủi ro

Chiến lược này cũng có những rủi ro sau:

- Cài đặt tham số Bollinger Bands không phù hợp có thể bỏ lỡ cơ hội giao dịch tốt.

- Khi thị trường liên tục bò tót hoặc gấu, tần suất giao dịch có thể quá thấp, hạn chế khả năng sinh lời.

- Dữ liệu backtest không đầy đủ, có thể không tái tạo được các chỉ số backtest trong ứng dụng thực tế.

- Trong điều kiện thị trường cực đoan, điểm dừng lỗ có thể bị phá vỡ, gây thua lỗ lớn.

- Phí giao dịch quá cao cũng làm giảm lợi nhuận thực tế.

Giải pháp tương ứng:

- Tối ưu hóa tham số, điều chỉnh chu kỳ Bollinger Bands phù hợp với các thị trường khác nhau.

- Bổ sung thêm các chỉ báo khác để đánh giá xu hướng, ứng phó với các tình huống bất thường.

- Thu thập đầy đủ dữ liệu, thực hiện backtest trên nhiều thị trường để xác minh tính ổn định của chiến lược.

- Điều chỉnh điểm dừng lỗ phù hợp, tránh thua lỗ lớn trong các tình huống thị trường cực đoan.

- Chọn nền tảng giao dịch có phí thấp để giảm chi phí giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm xác nhận khối lượng để tránh phá vỡ giả.

- Kết hợp với chỉ báo xu hướng để nhận diện hướng xu hướng.

- Sử dụng học máy để điều chỉnh tham số, tự động thích ứng với thị trường.

- Thêm bộ lọc tương quan để tránh giao dịch các tài sản không tương quan.

- Tối ưu hóa chiến lược chốt lời/cắt lỗ để thu được nhiều lợi nhuận hơn trong giai đoạn tăng giá.

- Đưa thêm nhiều điều kiện lọc tín hiệu giao dịch để tăng tỷ lệ thành công.

- Kiểm tra sự kết hợp nhiều khung thời gian để kiếm lợi nhuận từ nhiều chu kỳ.

- Xây dựng danh mục chỉ số hóa để mở rộng phạm vi đầu tư.

- Sử dụng học máy để tự động tạo và xác thực các chiến lược mới.

Tổng kết

Chiến lược phá vỡ Bollinger Bands dựa trên dao động này nhìn chung có hiệu quả backtest tốt, có thể đạt được lợi nhuận tương đối ổn định trong thị trường đi ngang. Ý tưởng cốt lõi của chiến lược đơn giản, rõ ràng, dễ nắm bắt và áp dụng. Tuy nhiên, việc tối ưu hóa tham số, kiểm soát rủi ro và quản lý danh mục vẫn cần được cải thiện thêm để có thể kiếm lợi nhuận ổn định trong thị trường phức tạp và biến động. Chiến lược này là chiến lược theo xu hướng cơ bản, có thể bổ sung thêm nhiều chỉ báo kỹ thuật và cơ chế quản lý rủi ro để tối ưu hóa, cũng có thể kết hợp với học máy để quản lý tự động. Nhìn chung, chiến lược này mở ra cánh cửa giao dịch định lượng cho người mới bắt đầu và cũng mang đến khả năng tối ưu hóa chiến lược cho các chuyên gia.

- 1