Hệ thống hai đường trung bình động bám sát đảo chiều

Tổng quan

Hệ thống đường trung bình theo dõi đảo chiều hai đường kết hợp chiến lược đảo chiều mô hình 123 và chiến lược Ichimoku Kinko Hyo, nhằm khai thác cơ hội đảo chiều và theo dõi xu hướng để đạt được lợi nhuận vượt trội.

Nguyên lý chiến lược

Chiến lược này bao gồm hai chiến lược con:

- Chiến lược đảo chiều mô hình 123

Chiến lược này giao dịch dựa trên mô hình giá. Logic cụ thể:

- Khi giá đóng cửa tăng hai ngày liên tiếp và đường K chậm 9 ngày dưới 50, vào lệnh mua

- Khi giá đóng cửa giảm hai ngày liên tiếp và đường K nhanh 9 ngày trên 50, vào lệnh bán

Chiến lược sử dụng phương pháp giá phá vỡ giá đóng cửa ngày trước để xác định đảo chiều và sử dụng chỉ báo kết hợp nến để lọc các giai đoạn dao động tích lũy.

- Chiến lược Ichimoku Kinko Hyo

Chiến lược này giao dịch dựa trên giao cắt năm đường của Ichimoku. Logic cụ thể:

- Khi giá đóng cửa trên đường cơ sở, vào lệnh mua

- Khi giá đóng cửa dưới đường chuyển đổi, vào lệnh bán

Trong đó, đường cơ sở là trung điểm của giá cao nhất và thấp nhất trong 26 ngày qua, đường chuyển đổi là trung điểm của giá cao nhất và thấp nhất trong 9 ngày qua. Chiến lược sử dụng hệ thống giao cắt đường trung bình để phát hiện xu hướng.

Cuối cùng, chiến lược tổng hợp tín hiệu từ hai chiến lược con. Khi cả hai cùng hướng mua hoặc bán thì mở vị thế, khi khác hướng thì đóng vị thế.

Phân tích ưu điểm

- Kết hợp đảo chiều và xu hướng, vừa có thể bắt cơ hội đảo chiều vừa theo dõi xu hướng, chiến lược linh hoạt.

- Mô hình 123 đơn giản và thực tế, có thể nhận diện hiệu quả các điểm đảo chiều quan trọng.

- Tham số của Ichimoku đã được tối ưu hóa, rủi ro phá vỡ thấp.

- Kết hợp hai loại chiến lược khác nhau có thể tối ưu hóa hiệu suất.

Phân tích rủi ro

- Chiến lược đảo chiều dễ bị bẫy, có rủi ro thua lỗ. Có thể rút ngắn chu kỳ giao dịch hoặc thêm cắt lỗ để kiểm soát rủi ro.

- Ichimoku dễ bị mắc kẹt trong thị trường dao động, có thể điều chỉnh tham số hoặc thêm bộ lọc để giảm giao dịch không cần thiết.

- Khi kết hợp hai chiến lược, nếu tham số không phù hợp có thể dẫn đến tín hiệu quá thường xuyên hoặc quá thưa, cần kiểm tra và tối ưu hóa cẩn thận.

Hướng tối ưu hóa

- Kiểm tra nhiều tổ hợp chỉ báo hơn để tìm phương pháp lọc tốt hơn. Ví dụ kết hợp chỉ báo khối lượng.

- Tối ưu hóa tham số Ichimoku để phù hợp hơn với đặc điểm sản phẩm cụ thể.

- Thêm cơ chế cắt lỗ. Có thể đặt cắt lỗ vị thế dựa trên ATR.

- Thêm module quản lý vốn để kiểm soát rủi ro.

- Thu thập thêm dữ liệu trong quá trình backtest, thực hiện kiểm tra đa chiều đối với chiến lược, phát hiện vấn đề và liên tục tối ưu hóa.

Tổng kết

Hệ thống đường trung bình theo dõi đảo chiều hai đường kết hợp ưu điểm của chiến lược đảo chiều và xu hướng, đạt được lợi nhuận vượt trội thông qua tối ưu hóa tham số và kết hợp chiến lược. Chiến lược này có một số lợi thế giao dịch, nhưng cũng tồn tại rủi ro bị mắc kẹt và cắt lỗ. Chúng ta cần liên tục tối ưu hóa logic chiến lược trong backtest, đồng thời kết hợp các biện pháp quản lý rủi ro nghiêm ngặt để nâng cao tính ổn định và hiệu suất thực tế. Nhìn chung, chiến lược này cung cấp cho chúng ta một hướng đi tốt, đó là kết hợp các loại chiến lược khác nhau để đạt được hiệu quả tổng thể tốt hơn.

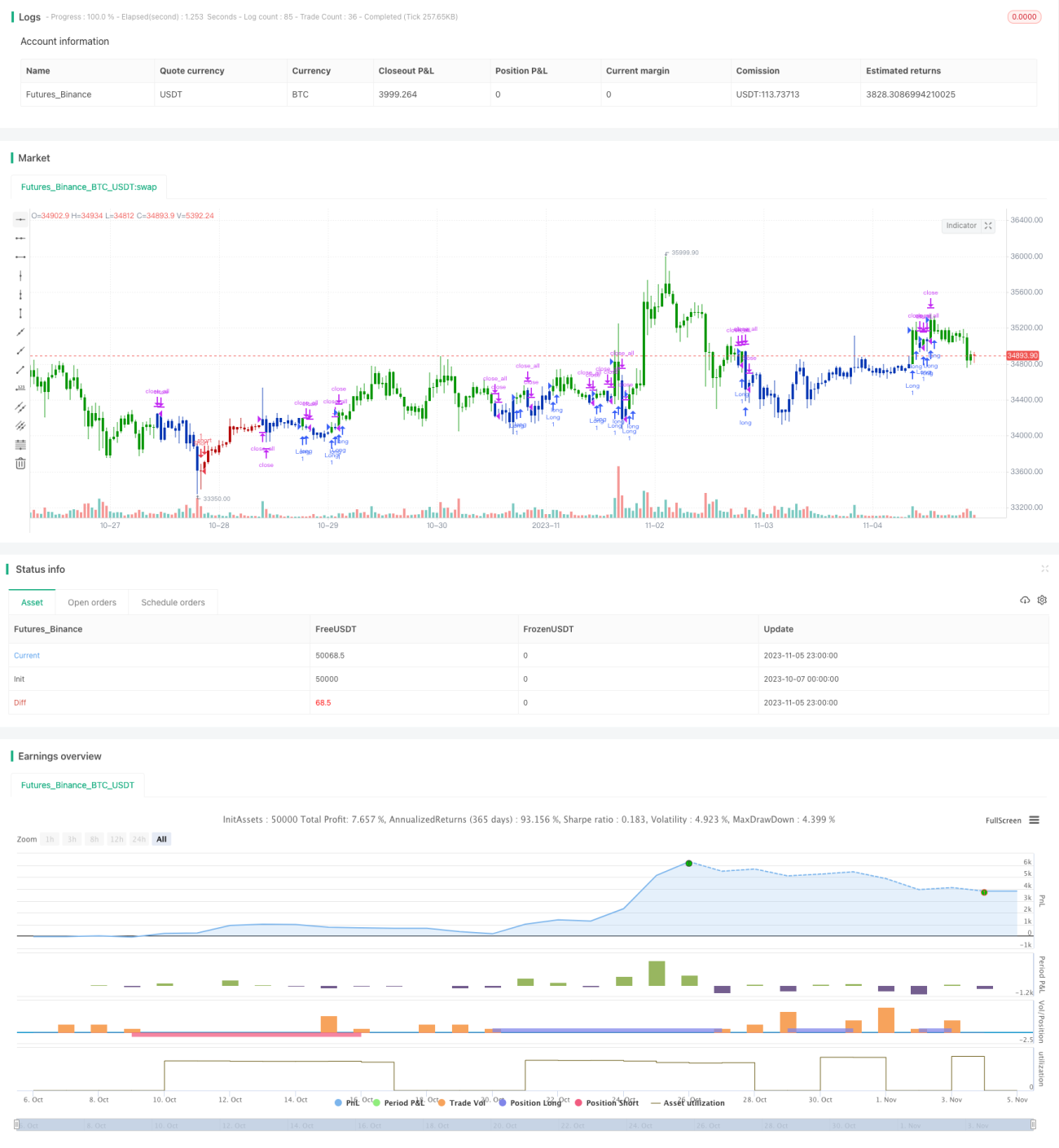

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1