Chiến lược theo xu hướng dựa trên VWMA và ATR

Tổng quan

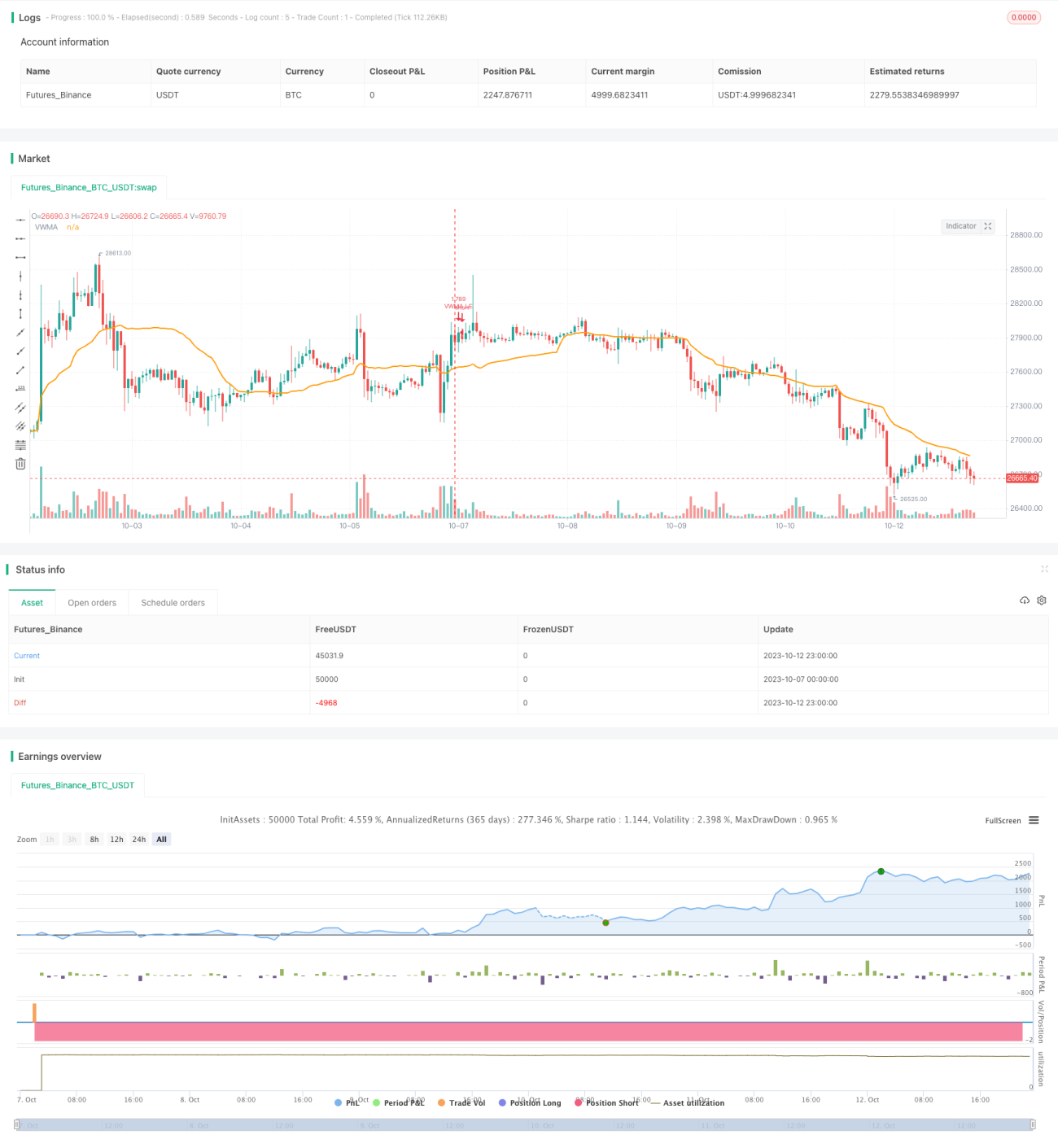

Chiến lược này sử dụng chỉ báo VWMA để xác định hướng xu hướng và sử dụng chỉ báo ATR để thiết lập đường cắt lỗ nhằm theo dõi xu hướng. Chiến lược phù hợp với môi trường thị trường có xu hướng rõ ràng.

Nguyên lý chiến lược

-

Sử dụng chỉ báo VWMA để xác định hướng xu hướng. Khi giá cao hơn VWMA, xác định là xu hướng tăng, vào lệnh mua; khi giá thấp hơn VWMA, xác định là xu hướng giảm, vào lệnh bán.

-

Để lọc các phá vỡ giả, thêm chỉ báo RSI oscillator. Chỉ khi RSI trên 30 mới phát tín hiệu mua.

-

Sử dụng chỉ báo ATR để tính toán đường cắt lỗ. Độ dài ATR được đặt giống với VWMA, hệ số nhân đặt ở mức 3.5. Đường cắt lỗ sẽ được cập nhật theo thời gian thực dựa trên giá.

-

Hệ số nhân ATR ảnh hưởng đến mức độ co giãn của đường cắt lỗ. Hệ số nhân càng lớn, tần suất cập nhật đường cắt lỗ càng thấp, hiệu quả theo dõi xu hướng tốt hơn.

-

Tính toán quy mô vị thế dựa trên tỷ lệ phần trăm cắt lỗ trong chiến lược và vốn chủ sở hữu tài khoản.

-

Khi giá phá vỡ đường cắt lỗ, thoát lệnh mua để cắt lỗ.

Lợi thế của chiến lược

-

Sử dụng chỉ báo VWMA để xác định hướng xu hướng, có thể liên tục nắm bắt cơ hội xu hướng.

-

Thêm bộ lọc RSI giúp loại bỏ một phần tín hiệu phá vỡ giả.

-

Đường cắt lỗ ATR thực hiện theo dõi xu hướng, tránh bị dừng lỗ do đảo chiều.

-

Tính toán vị thế dựa trên vốn chủ sở hữu tài khoản và tỷ lệ cắt lỗ, có lợi cho quản lý rủi ro.

Rủi ro của chiến lược

-

Tại các điểm đảo chiều xu hướng có rủi ro thua lỗ. Cần giảm quy mô vị thế phù hợp để giảm thiểu thua lỗ cho mỗi lệnh.

-

Cài đặt tham số ATR không phù hợp có thể làm đường cắt lỗ quá nhạy hoặc quá chậm. Cần kiểm tra để xác định tham số phù hợp.

-

Nếu xu hướng đảo chiều quá nhanh, đường cắt lỗ có thể không kịp cập nhật, làm gia tăng thua lỗ.

-

Trong thị trường biến động thấp, nên giảm quy mô vị thế và tăng tần suất co giãn đường cắt lỗ.

Hướng tối ưu hóa

-

Có thể kiểm tra các tổ hợp tham số VWMA khác nhau để chọn tham số tạo tín hiệu tốt nhất.

-

Có thể kiểm tra các cài đặt khác của chỉ báo RSI oscillator, chẳng hạn như đường quá mua, quá bán, v.v.

-

Có thể kiểm tra tham số hệ số nhân ATR để tìm điểm cân bằng tối ưu giữa drawdown và theo dõi xu hướng.

-

Có thể kết hợp các chỉ báo khác để lọc tín hiệu, ví dụ MACD, KD, v.v., nhằm nâng cao chất lượng tín hiệu.

-

Có thể tối ưu hóa quản lý vị thế và tỷ lệ phần trăm cắt lỗ dựa trên biến động thị trường.

Tổng kết

Chiến lược này thiên về xu hướng tổng thể, phù hợp để nắm bắt các xu hướng giá rõ ràng. Chiến lược có lợi thế về xác định xu hướng, lọc tín hiệu, theo dõi cắt lỗ, nhưng cũng tồn tại rủi ro đảo chiều xu hướng. Bằng cách tối ưu hóa cài đặt tham số và quản lý vị thế, có thể đạt được hiệu quả chiến lược tốt hơn.

- 1