Chiến lược giao dịch đảo chiều đường trung bình động kép

Tổng quan

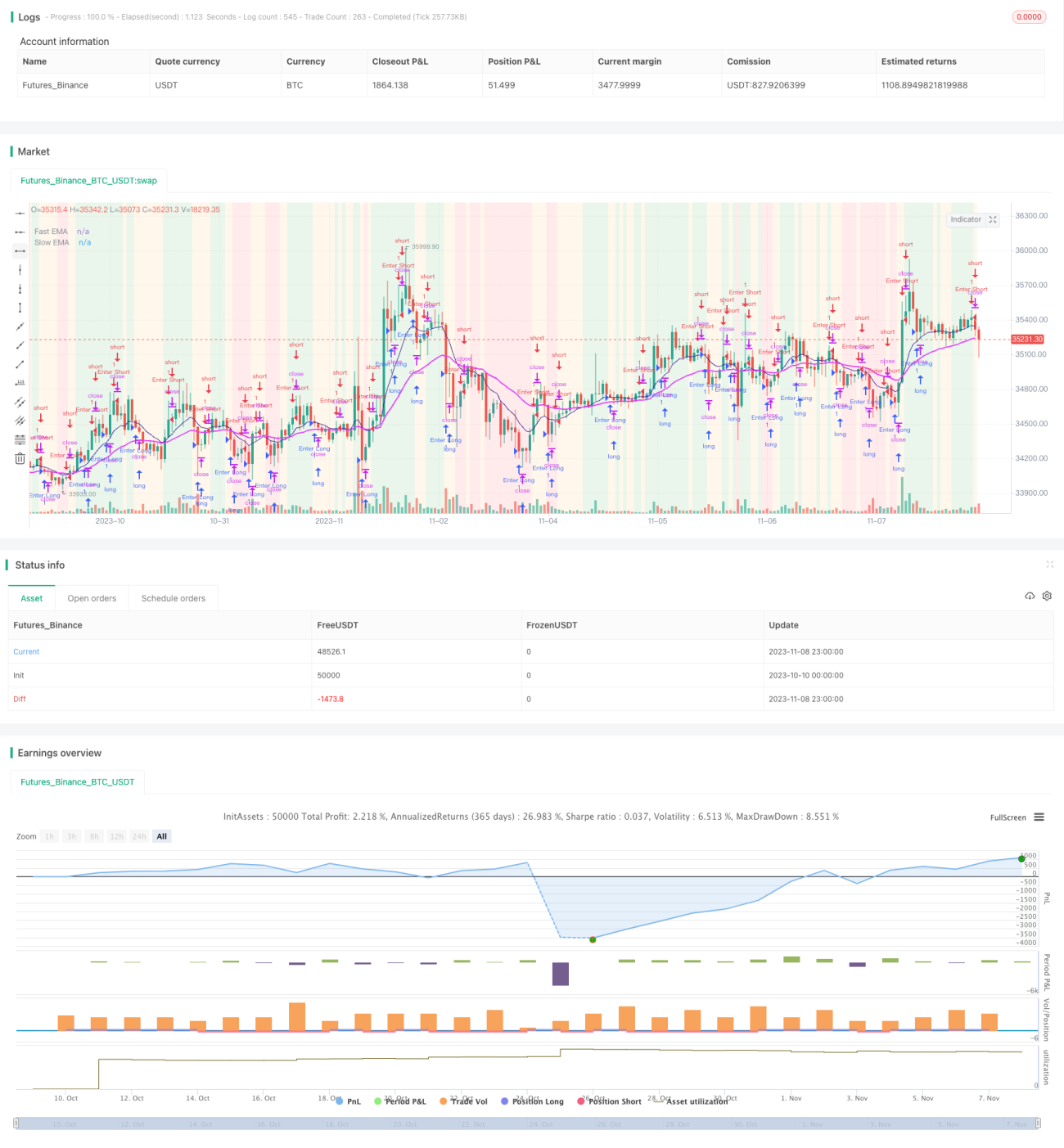

Chiến lược này được thiết kế dựa trên nguyên lý giao cắt vàng và giao cắt tử thần của đường trung bình động nhanh và chậm. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm từ bên dưới, mua lên (long); khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm từ bên trên, bán xuống (short). Chiến lược này phù hợp với giao dịch trung và dài hạn, có thể nắm bắt sự đảo chiều của xu hướng thị trường.

Nguyên lý chiến lược

Chiến lược sử dụng đường trung bình động hàm mũ (EMA) để tính toán đường trung bình động nhanh và chậm. Độ dài đường EMA nhanh là 10 chu kỳ, đường EMA chậm là 30 chu kỳ. Chiến lược trước tiên tính toán EMA nhanh và EMA chậm, sau đó vẽ các đường trung bình động và hiển thị nền màu khác nhau để chỉ hướng xu hướng của đường trung bình động.

Khi giá đóng cửa hôm nay cao hơn đường EMA nhanh và đường EMA nhanh cao hơn đường EMA chậm, nền màu xanh lá cây được hiển thị, cho thấy xu hướng tăng. Khi giá đóng cửa hôm nay thấp hơn đường EMA nhanh và đường EMA nhanh thấp hơn đường EMA chậm, nền màu đỏ được hiển thị, cho thấy xu hướng giảm.

Trong xu hướng tăng, nếu xuất hiện nến đỏ (giá đóng cửa thấp hơn giá mở cửa) và ngày hôm qua cũng là nến đỏ, thì vào lệnh mua (long). Đặt stop loss 300 điểm, chốt lời bằng cách đóng lệnh bán (short).

Trong xu hướng giảm, nếu xuất hiện nến xanh (giá đóng cửa cao hơn giá mở cửa) và ngày hôm qua cũng là nến xanh, thì vào lệnh bán (short). Đặt stop loss 300 điểm, chốt lời bằng cách đóng lệnh mua (long).

Sau khi mở vị thế theo mỗi hướng giao dịch, nếu thời gian nắm giữ vượt quá 1008000000 mili giây (khoảng 2 tuần), sẽ bị đóng cưỡng bức để tránh tình trạng kẹt lệnh kéo dài.

Phân tích ưu điểm

- Sử dụng hệ thống hai đường EMA, có thể lọc hiệu quả nhiễu thị trường, xác định điểm đảo chiều xu hướng.

- Kết hợp đường trung bình động nhanh/chậm với màu sắc thân nến để đưa ra tín hiệu vào lệnh tương đối đáng tin cậy.

- Thiết lập chiến lược stop loss và take profit, giảm thiểu tổn thất cho từng giao dịch riêng lẻ.

- Cơ chế đóng lệnh cưỡng bức, tránh tổn thất lớn do kẹt lệnh.

Phân tích rủi ro

- Hệ thống EMA không nhạy với thị trường biên (edge markets), có thể bỏ lỡ một số cơ hội giao dịch.

- Cài đặt tham số không phù hợp cho đường EMA nhanh và chậm có thể dẫn đến tín hiệu giả.

- Điểm stop loss quá hẹp làm tăng rủi ro cháy tài khoản. Điểm stop loss quá sâu có thể gây tổn thất không cần thiết.

- Cài đặt thời gian đóng lệnh cưỡng bức không phù hợp có thể dẫn đến đóng lệnh quá sớm hoặc thời gian nắm giữ quá dài.

Hướng tối ưu

- Có thể kiểm tra tỷ suất lợi nhuận của hệ thống EMA với các tham số khác nhau, tối ưu độ dài đường EMA nhanh và chậm.

- Có thể cân nhắc thêm các chỉ báo khác như MACD để xác nhận, nâng cao độ chính xác của tín hiệu.

- Có thể kết hợp biến động khối lượng giao dịch trong ngày để quyết định điểm stop loss.

- Có thể điều chỉnh linh hoạt thời gian đóng lệnh cưỡng bức dựa trên phạm vi biến động của thị trường.

Tổng kết

Nhìn chung, chiến lược này khá cân bằng, sử dụng hai đường EMA để nhận diện xu hướng, kết hợp với thân nến và các quy tắc bổ sung để giao dịch, có thể lọc hiệu quả các tín hiệu giả. Tuy nhiên, hệ thống EMA và cài đặt tham số vẫn cần được tối ưu hóa, cơ chế stop loss và take profit cũng cần điều chỉnh theo thị trường. Nhìn chung, đây là một chiến lược giao dịch xu hướng đáng tin cậy.

- 1