Chiến lược mua lúc đóng cửa, bán lúc mở cửa

Tổng quan

Ý tưởng cốt lõi của chiến lược này là mua tài sản vào lúc đóng cửa phiên giao dịch cùng ngày và bán ra vào lúc mở cửa phiên giao dịch ngày hôm sau, nhằm tận dụng mức tăng giá của tài sản khi thị trường mở cửa để thu lợi nhuận.

Nguyên lý chiến lược

Chiến lược này dựa trên hai nhận định chính:

-

Các nhà giao dịch trong ngày thường có xu hướng thực hiện lệnh mua vào lúc mở cửa, từ đó thúc đẩy giá cổ phiếu tăng khi mở cửa.

-

Giá đóng cửa của tài sản phản ánh tương đối chính xác hơn giá trị thực của tài sản đó.

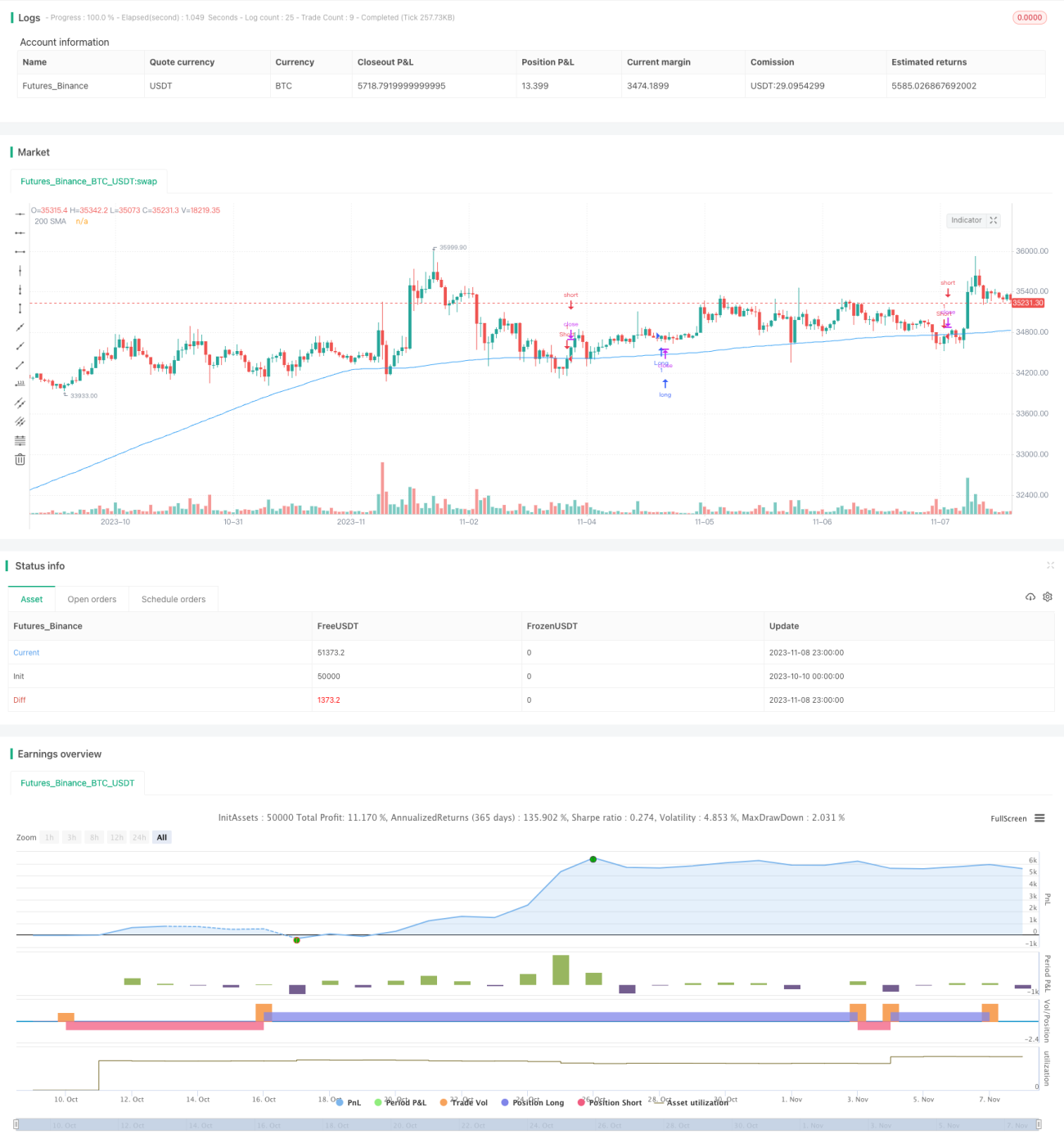

Cụ thể, chiến lược này trước tiên xác định vào lúc đóng cửa mỗi ngày (20:00) liệu giá đóng cửa ngày hôm đó có cao hơn đường trung bình động đơn giản 200 ngày hay không. Nếu cao hơn đường trung bình đó, thì sẽ mua (long) vào lúc đóng cửa; nếu giá đóng cửa thấp hơn đường trung bình, thì sẽ bán khống (short) vào lúc đóng cửa.

Vào lúc mở cửa ngày hôm sau (9:30), nếu ngày trước đó nắm giữ vị thế mua (long), thì sẽ đóng vị thế (bán ra) vào lúc mở cửa; nếu nắm giữ vị thế bán khống (short), thì cũng sẽ đóng vị thế (mua vào) vào lúc mở cửa.

Thông qua thao tác mua vào lúc giá đóng cửa thấp và bán ra lúc giá mở cửa cao, chiến lược tận dụng mức tăng giá của cổ phiếu khi mở cửa để thu lợi nhuận.

Phân tích ưu điểm

Chiến lược này có các ưu điểm chính sau:

-

Tận dụng tư duy quen thuộc của các nhà giao dịch trong ngày, đó là đặc điểm giá cổ phiếu tăng khi mở cửa, từ đó bán ra tài sản vào lúc mở cửa để thu lợi nhuận.

-

Sử dụng đường trung bình động 200 ngày để đánh giá xu hướng giá, có lợi cho việc nắm bắt xu hướng lớn để thực hiện giao dịch.

-

Tần suất giao dịch thấp, chỉ thực hiện đánh giá và giao dịch tại hai thời điểm là mở cửa và đóng cửa mỗi ngày, giúp giảm chi phí giao dịch.

-

Dữ liệu backtest đầy đủ, sử dụng dữ liệu lịch sử để đánh giá tính hợp lý của các tham số quy tắc, tăng cường độ tin cậy.

-

Hệ thống giao dịch lập trình có hiệu suất thực thi cao, tránh ảnh hưởng của cảm xúc con người đến quyết định giao dịch.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định:

-

Tồn tại xác suất giá mở cửa đảo chiều, nếu giá mở cửa đảo chiều mạnh theo hướng ngược lại, sẽ gây ra thua lỗ.

-

Khả năng giá đóng cửa bị thao túng, nếu giá đóng cửa bị đẩy lên cao hoặc kéo xuống thấp một cách chủ ý, sẽ ảnh hưởng đến quyết định.

-

Tài sản bị tạm ngừng giao dịch có thể dẫn đến không thể đóng vị thế vào lúc mở cửa, gây thua lỗ.

-

Các tài sản có chi phí giao dịch cao không phù hợp với chiến lược có tần suất tương đối cao này.

-

Việc thiết lập tham số không hợp lý có thể dẫn đến tần suất giao dịch quá cao hoặc hiệu quả kém.

Các phương pháp giải quyết rủi ro tương ứng bao gồm:

-

Đặt điểm dừng lỗ (stop-loss) để kiểm soát mức thua lỗ tối đa.

-

Sử dụng khối lượng giao dịch hoặc các biện pháp điều chỉnh giá (như điều chỉnh cổ tức) để đánh giá độ tin cậy của giá đóng cửa.

-

Ưu tiên lựa chọn các tài sản có tính thanh khoản tốt.

-

Điều chỉnh các tham số của đường trung bình động và thời gian mở/đóng vị thế để cải thiện hiệu quả chiến lược.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các cách sau:

-

Thiết lập dừng lỗ hoặc chốt lời khi giá mở cửa có sự đảo chiều, tránh thua lỗ tiếp diễn.

-

Sử dụng các chỉ báo hoặc mô hình khác để xác định vùng giá hợp lý của cổ phiếu, tránh thua lỗ.

-

Xem xét rủi ro thanh khoản của tài sản, ưu tiên chọn các tài sản có tính thanh khoản tốt.

-

Thử nghiệm các tham số đường trung bình động khác nhau để tìm ra tổ hợp tham số tối ưu.

-

Tối ưu hóa thời điểm mở và đóng vị thế, xem xét việc mở/đóng vị thế sớm hơn hoặc muộn hơn một khoảng thời gian nhất định.

-

Kết hợp với các tin tức quan trọng hiện tại để đánh giá tính hợp lý của giá đóng cửa.

-

Xem xét chi phí giao dịch, chọn lọc các tài sản có chi phí giao dịch thấp.

-

Tích hợp mô hình đa yếu tố, xem xét đầy đủ các yếu tố ảnh hưởng khác nhau.

Tổng kết

Chiến lược này thu được lợi nhuận thông qua việc mua vào lúc giá đóng cửa thấp hàng ngày và bán ra lúc giá mở cửa cao vào ngày hôm sau, tận dụng đặc điểm biên độ tăng giá khi mở cửa lớn. Chiến lược có những ưu điểm nhất định, nhưng cũng tồn tại một số rủi ro cần lưu ý. Bằng cách tiếp tục tối ưu hóa thiết lập tham số, phương pháp dừng lỗ, lựa chọn tài sản, v.v., có thể đạt được hiệu quả chiến lược tốt hơn. Nhìn chung, chiến lược này cung cấp cho các nhà giao dịch trong ngày một ý tưởng chiến lược đóng vị thế đơn giản và khả thi.

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5- 1