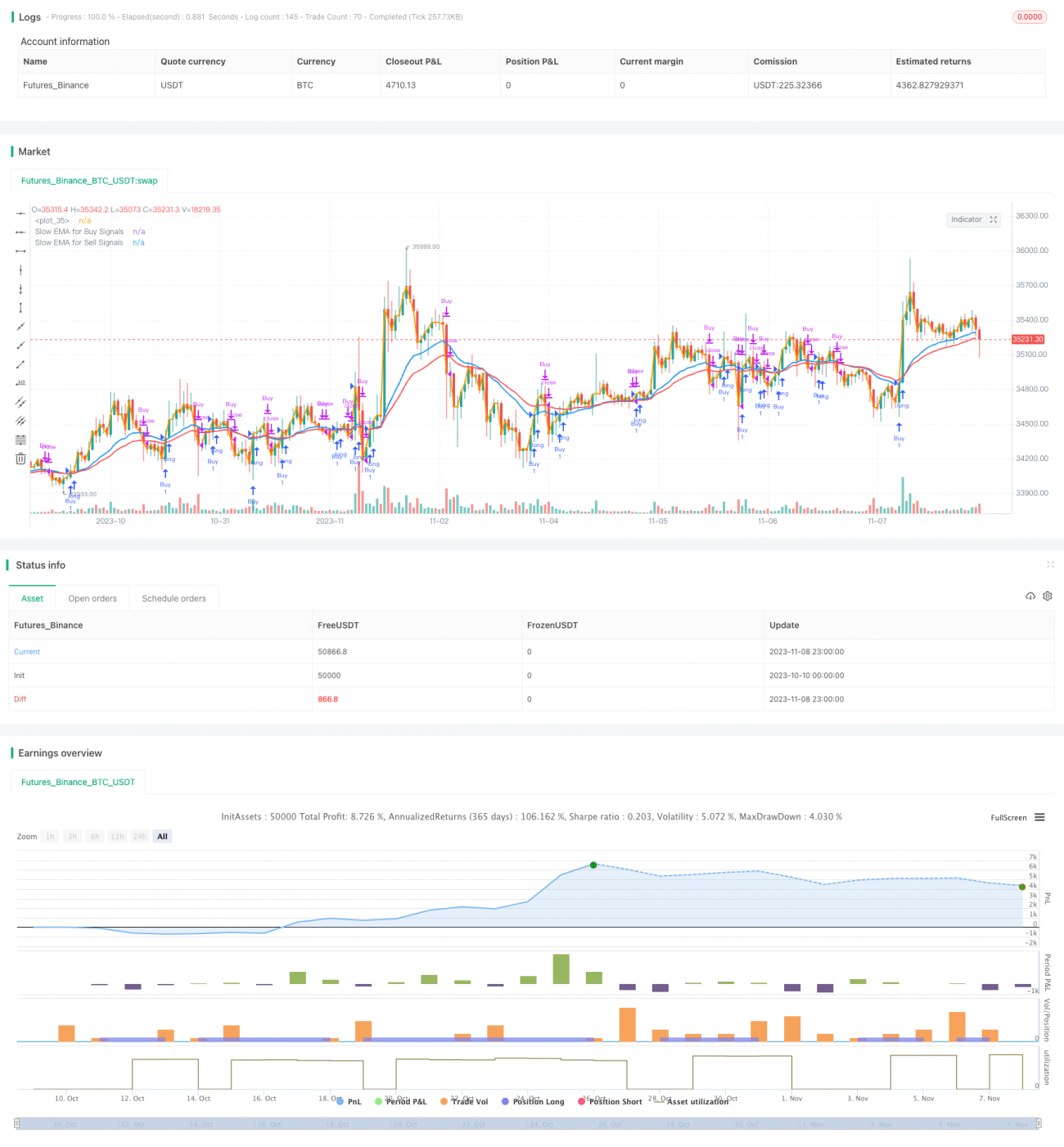

Chiến lược giao cắt đường EMA

Tổng quan

Chiến lược này sử dụng sự giao nhau giữa đường EMA nhanh và đường EMA chậm làm tín hiệu mua và bán, thực hiện giao dịch tự động dựa trên giao cắt đường trung bình. Đường EMA nhanh bám sát biến động giá, đường EMA chậm làm mượt biến động giá. Khi đường EMA nhanh cắt lên trên đường EMA chậm từ dưới lên, tín hiệu mua được phát sinh; khi đường EMA nhanh cắt xuống dưới đường EMA chậm từ trên xuống, tín hiệu bán được phát sinh. Chiến lược này linh hoạt và có thể điều chỉnh, có thể tùy chỉnh điểm tín hiệu mua và bán bằng cách điều chỉnh tham số của EMA nhanh và chậm.

Nguyên lý chiến lược

Chiến lược này chủ yếu tính toán đường EMA nhanh và đường EMA chậm, sau đó so sánh mối quan hệ giữa hai đường trung bình để tạo ra tín hiệu giao dịch.

Đầu tiên, trong tham số đầu vào, đặt chu kỳ EMA nhanh emaFast là 1, để EMA nhanh có thể bám sát biến động giá. Đồng thời đặt chu kỳ EMA chậm, emaSlowBuy dùng để tạo tín hiệu mua, emaSlowSell dùng để tạo tín hiệu bán.

Sau đó, dựa trên chu kỳ đã nhập, tính toán EMA nhanh và EMA chậm. EMA nhanh có chu kỳ cố định là 1, bám sát giá; EMA chậm là tham số có thể điều chỉnh, làm mượt dữ liệu giá.

Tiếp theo, so sánh mối quan hệ kích thước giữa EMA nhanh và EMA chậm để xác định tình huống giao nhau. Nếu EMA nhanh cắt lên trên EMA chậm từ dưới lên, tức là tạo thành giao cắt vàng, đáp ứng điều kiện mua; nếu EMA nhanh cắt xuống dưới EMA chậm từ trên xuống, tức là tạo thành giao cắt chết, đáp ứng điều kiện bán.

Cuối cùng, khi đáp ứng điều kiện mua và bán, thực hiện lệnh mở và đóng vị thế tương ứng, hoàn tất giao dịch. Đồng thời, kiểm tra xem thời gian hiện tại có nằm trong phạm vi thời gian backtest hay không, tránh giao dịch sai do vượt quá phạm vi ngày.

Phân tích ưu điểm

- Sử dụng giao cắt đường trung bình để xác định điểm mua bán là một chỉ báo kỹ thuật trưởng thành và đáng tin cậy

- Chu kỳ EMA nhanh/chậm có thể điều chỉnh, có thể điều chỉnh tham số theo thị trường để tìm kiếm cơ hội giao dịch tốt nhất

- Ý tưởng mua khi vàng cắt, bán khi chết cắt rõ ràng dễ hiểu

- Có thể linh hoạt thiết lập tham số EMA khác nhau cho mua và bán, hoàn toàn tùy chỉnh chiến lược giao dịch

- Có thể chọn chỉ mua, chỉ bán hoặc giao dịch hai chiều, linh hoạt thích ứng với các tình huống thị trường khác nhau

- Có thể thiết lập phạm vi thời gian backtest, tối ưu hóa thử nghiệm cho các giai đoạn thời gian khác nhau

Phân tích rủi ro

- Giao cắt đường EMA có độ trễ, có thể bỏ lỡ thời điểm tốt nhất của biến động giá

- Trong thị trường biến động mạnh, tín hiệu do giao cắt EMA tạo ra có thể thường xuyên, gây giao dịch quá mức

- Cần phải thử nghiệm tham số nhiều lần để tìm ra tổ hợp EMA tối ưu, nếu không sẽ xuất hiện nhiều tín hiệu sai

- Sử dụng EMA nhanh cố định chu kỳ 1, không thể lọc nhiễu hiệu quả trong các sự kiện bất ngờ của thị trường

- Không thể xử lý hiệu quả thị trường trong vùng dao động giá, tạo ra nhiều tín hiệu giao dịch không cần thiết

Đối với rủi ro, có thể xem xét các biện pháp tối ưu sau:

-

Kết hợp các chỉ báo khác để lọc tín hiệu giao cắt EMA, tránh tín hiệu sai

-

Điều chỉnh tham số EMA theo mức độ biến động của thị trường, giảm tần suất giao dịch

-

Thêm cân nhắc về cắt lỗ và chốt lời, kiểm soát rủi ro

-

Tối ưu hóa chu kỳ EMA nhanh, sử dụng tham số phù hợp hơn trong các điều kiện thị trường cụ thể

-

Thêm đánh giá xu hướng, tránh giao dịch quá mức trong thị trường đi ngang

Hướng tối ưu

Chiến lược này có thể được tối ưu hóa thêm từ các hướng sau:

-

Tối ưu hóa thiết lập tham số EMA, thử nghiệm các tổ hợp chu kỳ khác nhau để tìm ra tham số tối ưu

Có thể duyệt qua các tham số emaFast và emaSlow khác nhau, sử dụng phương pháp tối ưu hóa từng bước hoặc tối ưu hóa ngẫu nhiên để tìm ra tổ hợp tham số hoạt động tốt nhất trên dữ liệu lịch sử backtest.

-

Kết hợp các chỉ báo khác để lọc và xác nhận tín hiệu

Ví dụ có thể kết hợp MACD, KDJ, Bollinger Bands, v.v., tránh tín hiệu sai do giao cắt EMA.

-

Thêm đánh giá xu hướng

Tính toán các chỉ báo như ATR (Average True Range) để đánh giá sức mạnh xu hướng, tránh sa lầy vào thị trường đi ngang.

-

Tối ưu hóa chiến lược cắt lỗ chốt lời

Nghiên cứu điểm cắt lỗ tối ưu để kiểm soát rủi ro thua lỗ, và xác định điểm chốt lời hợp lý để tối đa hóa lợi nhuận.

-

Thử nghiệm các tổ hợp EMA khác

Không chỉ thử nghiệm tổ hợp EMA nhanh/chậm, mà còn có thể thử nghiệm tổ hợp hai EMA, ba EMA hoặc nhiều EMA hơn để tìm tham số tối ưu hơn.

-

Điều chỉnh tham số để thích ứng với các chu kỳ thị trường khác nhau

Đối với thị trường có xu hướng mạnh hơn có thể tăng tốc chu kỳ EMA, trong khi thị trường đi ngang có thể làm chậm chu kỳ EMA.

Tổng kết

Chiến lược giao cắt EMA này có ý tưởng tổng thể rõ ràng dễ hiểu, sử dụng chỉ báo kỹ thuật trưởng thành để xác định thời điểm mua bán. Chiến lược có tính tùy chỉnh cao, có thể tối ưu hóa bằng cách điều chỉnh tham số EMA, từ đó xây dựng chiến lược giao dịch cho các môi trường thị trường khác nhau. Tuy nhiên, tín hiệu EMA có độ trễ, cần thử nghiệm nhiều lần để tìm ra tổ hợp tham số tối ưu. Ngoài ra, cần tối ưu hóa rủi ro, kết hợp các chỉ báo khác để lọc xác nhận tín hiệu, và tối ưu hóa phương pháp cắt lỗ chốt lời, từ đó giảm mức sụt giảm và nâng cao khả năng sinh lời. Nếu tiếp tục tối ưu hóa và thử nghiệm, chiến lược này có khả năng đạt được kết quả giao dịch tốt.

- 1