Chiến lược đảo chiều kết hợp chỉ báo RSI với hai đường trung bình động

Tổng quan

Chiến lược này kết hợp sử dụng đường trung bình động kép (MA), chỉ số sức mạnh tương đối (RSI) và chỉ số Parabolic SAR (PSAR) để xác định điểm đảo chiều giá. Khi điểm đảo chiều xuất hiện, chiến lược thực hiện mua và bán, thuộc dạng chiến lược giao dịch đảo chiều.

Nguyên lý

Chiến lược này xác định điểm đảo chiều giá dựa trên các chỉ báo kỹ thuật sau:

-

Đường trung bình động kép: Tính đường trung bình động nhanh (MA nhanh) và đường trung bình động chậm (MA chậm). Khi đường nhanh cắt lên trên đường chậm, xác định thị trường tăng giá (bullish) và vào lệnh mua; khi đường nhanh cắt xuống dưới đường chậm, xác định thị trường giảm giá (bearish) và vào lệnh bán.

-

Chỉ báo RSI: RSI tính toán dựa trên mức tăng trung bình và mức giảm trung bình của giá đóng cửa trong một khoảng thời gian nhất định để đánh giá tình trạng quá mua hoặc quá bán. RSI lớn hơn 70 là vùng quá mua, nhỏ hơn 30 là vùng quá bán.

-

Chỉ báo PSAR: Parabolic SAR xác định hướng xu hướng. Khi các chấm SAR nằm dưới giá, là thị trường tăng (bullish); khi nằm trên giá, là thị trường giảm (bearish).

-

Chỉ báo ADX: ADX đo lường sức mạnh của biến động giá, xác định độ mạnh của xu hướng. ADX lớn hơn 20 cho thấy thị trường có xu hướng; nhỏ hơn 20 cho thấy thị trường đi ngang (sideways).

Logic xác định tín hiệu mua và bán dựa trên các chỉ báo trên như sau:

- Tín hiệu mua: Đường nhanh cắt lên đường chậm, RSI nhỏ hơn 30 (vùng quá bán), SAR nằm trên giá, ADX lớn hơn 20 → phát tín hiệu mua.

- Tín hiệu bán: Đường nhanh cắt xuống dưới đường chậm, RSI lớn hơn 70 (vùng quá mua), SAR nằm dưới giá, ADX lớn hơn 20 → phát tín hiệu bán.

Khi tín hiệu mua hoặc bán xuất hiện, chiến lược mở vị thế mua (long) hoặc bán (short) với khối lượng 10%. Khi tín hiệu đảo chiều mất hiệu lực, thoát lệnh kịp thời để cắt lỗ.

Ưu điểm

- Kết hợp đường trung bình động kép để xác định xu hướng chính, đồng thời thêm các chỉ báo như RSI và SAR để loại bỏ tín hiệu sai, giúp xác định điểm đảo chiều tương đối chính xác.

- Sử dụng tổ hợp nhiều chỉ báo giúp tránh tín hiệu sai từ một chỉ báo đơn lẻ.

- Có điều kiện cắt lỗ (stop-loss) giúp kiểm soát rủi ro hiệu quả.

- Chiến lược vận hành đơn giản, rõ ràng, dễ thực hiện.

- Chiến lược có phương án ứng phó với cả xu hướng tăng và giảm, phù hợp với nhiều điều kiện thị trường khác nhau.

Rủi ro và giải pháp

- Khi đường trung bình động kép tạo tín hiệu giao cắt, thị trường có thể xuất hiện phá vỡ giả. Cần kết hợp với các chỉ báo khác để đánh giá. Có thể kéo dài chu kỳ đường trung bình hoặc thêm chỉ báo Bollinger Bands để xác thực tín hiệu phá vỡ.

- Chỉ báo RSI có thể tạo tín hiệu sai nếu tham số không phù hợp. Cần điều chỉnh tham số RSI thích hợp, đồng thời kết hợp với các chỉ báo khác để xác nhận tín hiệu RSI.

- Khi ADX dưới 20, nên tạm ngừng giao dịch để tránh giao dịch đảo chiều trên thị trường không có xu hướng. Hoặc có thể giảm chu kỳ tham số ADX.

- Nếu cài đặt mức cắt lỗ quá nhỏ có thể dẫn đến cắt lỗ vô ích. Cần thiết lập mức cắt lỗ hợp lý dựa trên mức độ biến động của thị trường.

- Tần suất giao dịch có thể quá cao; có thể điều chỉnh chu kỳ đường trung bình động kép để giảm tần suất giao dịch.

Hướng tối ưu

- Thử nghiệm các tổ hợp chu kỳ đường trung bình động khác nhau để tìm tham số tối ưu.

- Thử nghiệm các cài đặt tham số RSI khác nhau để tối ưu hóa việc xác định vùng quá mua/quá bán.

- Cân nhắc thêm các chỉ báo khác như Bollinger Bands, KDJ... để làm phong phú logic xác định tín hiệu mua/bán.

- Thiết lập cơ chế cắt lỗ động dựa trên từng loại tài sản và điều kiện thị trường.

- Thêm chiến lược quản lý vị thế (position sizing) để lợi nhuận bám sát xu hướng tốt hơn.

- Thử nghiệm các tham số ADX khác nhau để tìm giá trị tối ưu xác định sức mạnh xu hướng.

- Thêm module tự động cắt lỗ để chiến lược có thể tự động dừng lỗ.

Tổng kết

Chiến lược này xác định xu hướng chính bằng đường trung bình động kép, kết hợp với RSI, SAR và các chỉ báo khác để lọc tín hiệu đảo chiều. Sau khi tối ưu hóa tham số, chiến lược có thể xác định hiệu quả các điểm đảo chiều giá, từ đó bắt kịp xu hướng trước và sau khi đảo chiều. Trong giao dịch thực tế, cần chú ý kiểm soát rủi ro, thiết lập điều kiện cắt lỗ hợp lý, và tiếp tục tối ưu tham số để chiến lược ổn định hơn và lợi nhuận cao hơn. Nhìn chung, chiến lược này kết hợp các chỉ báo chéo, tư duy rõ ràng, dễ vận hành, là một chiến lược giao dịch đảo chiều đáng tin cậy.

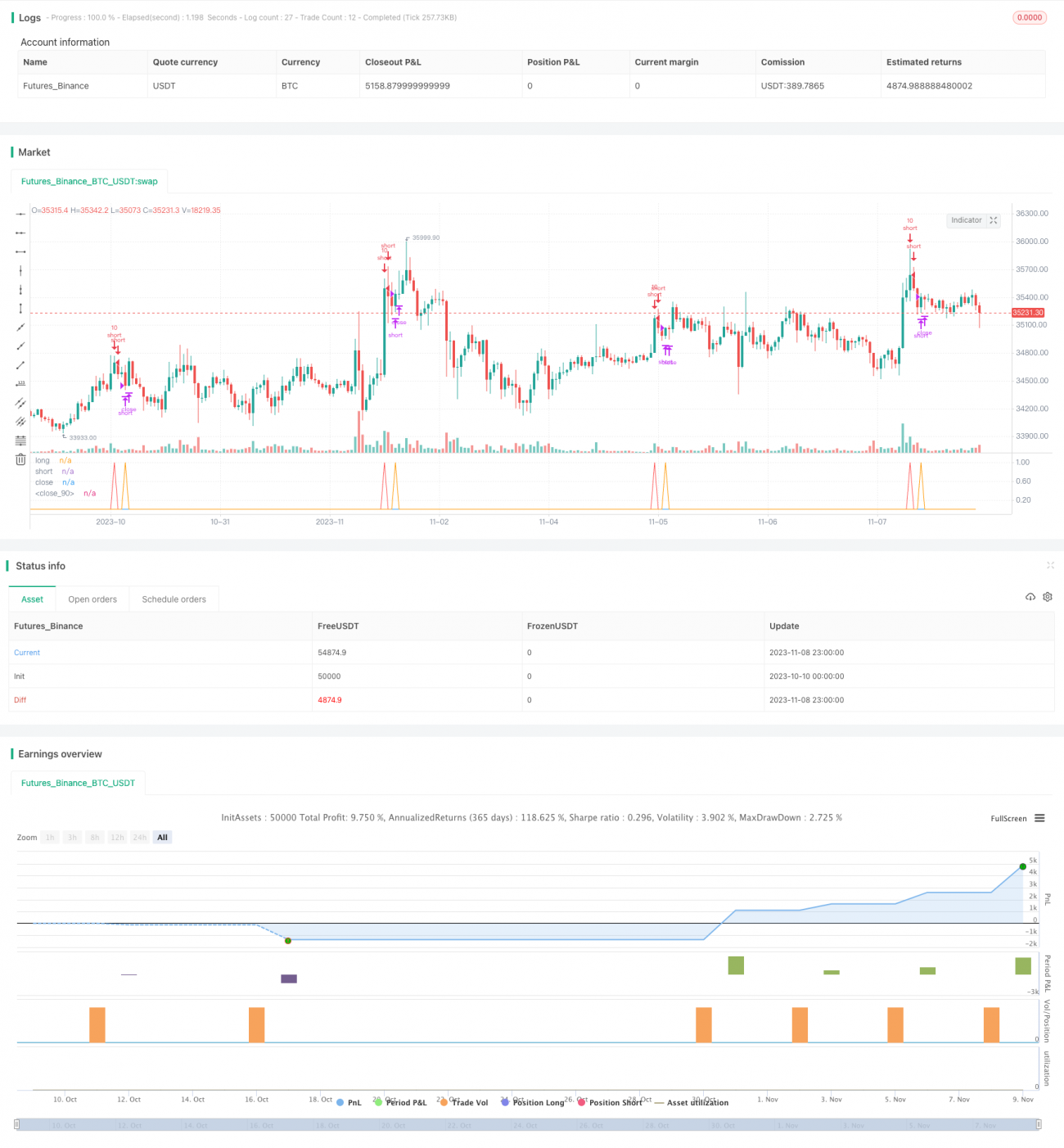

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1