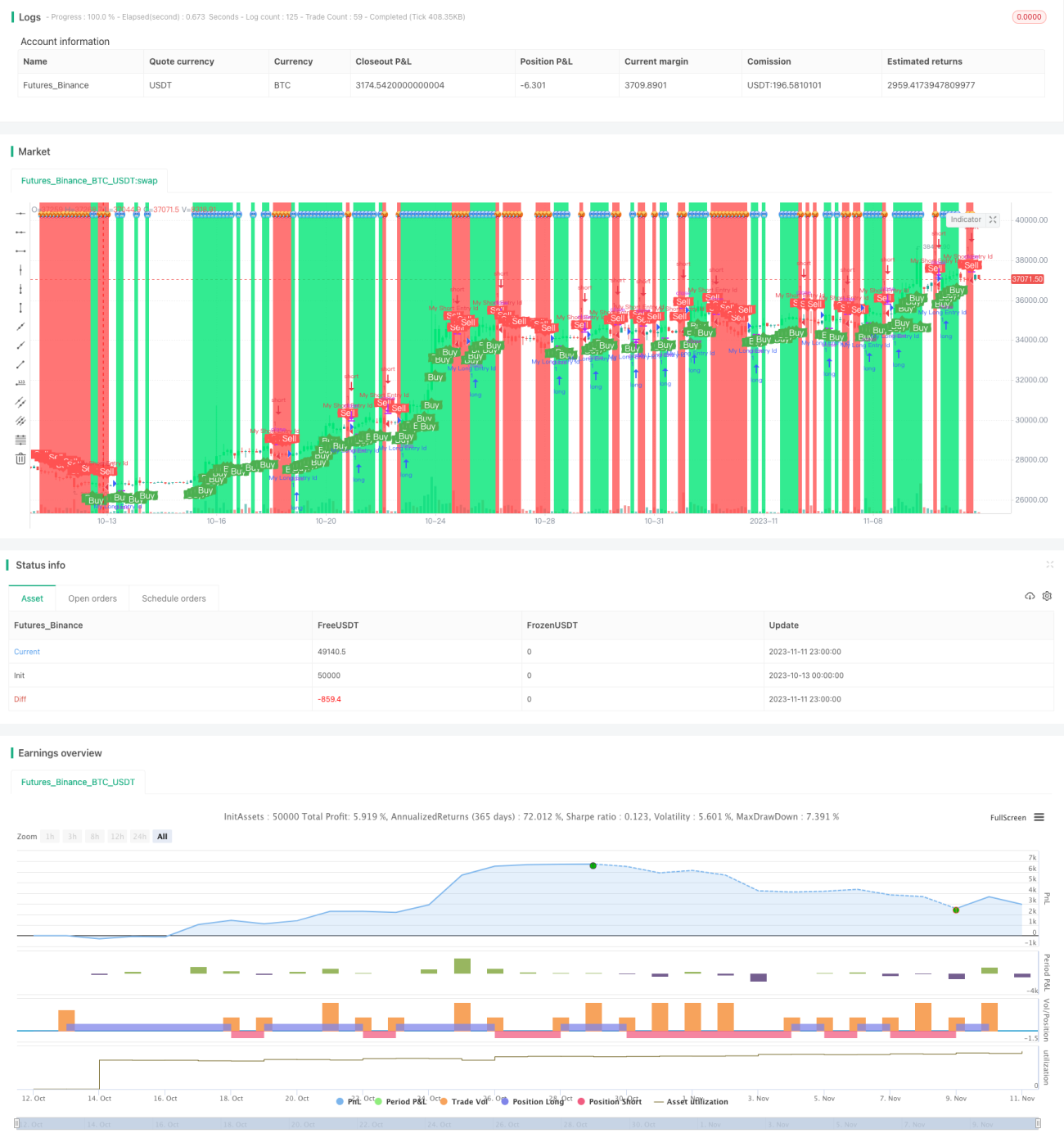

Chiến lược đảo chiều động lượng ngắn hạn

Tổng quan

Mục tiêu của chiến lược này là phát hiện phần trăm thay đổi giá của tài sản trong một khoảng thời gian cụ thể, và tạo ra tín hiệu giao dịch khi vượt quá ngưỡng đã thiết lập. Chiến lược này phù hợp cho giao dịch ngắn hạn và giao dịch theo sổ lệnh (order book), có thể nắm bắt cơ hội giao dịch từ những biến động đột ngột của thị trường.

Nguyên lý chiến lược

- Tham số đầu vào x đại diện cho số chu kỳ nến được kiểm tra, mặc định là 5 tương ứng với nến 5 phút.

- Tính phần trăm thay đổi của giá đóng cửa nến hiện tại so với giá đóng cửa x chu kỳ trước, lưu thành trueChange1 và trueChange2.

- Tham số đầu vào percentChangePos và percentChangeNeg đại diện cho ngưỡng phần trăm thay đổi đã thiết lập, mặc định là 0,4% và -0,4%.

- Khi trueChange1 lớn hơn percentChangePos, tạo tín hiệu mua buy; khi trueChange2 nhỏ hơn percentChangeNeg, tạo tín hiệu bán sell.

- Vẽ văn bản và nền đánh dấu cho trạng thái buy và sell.

- Thiết lập điều kiện vào lệnh và thoát lệnh dựa trên tín hiệu.

- Cấu hình cảnh báo và đồ thị.

Ưu điểm của chiến lược

- Sử dụng phần trăm thay đổi thay vì thay đổi giá tuyệt đối, có thể tự động điều chỉnh tham số phù hợp với các tài sản khác nhau.

- Có thể linh hoạt thiết lập ngưỡng phần trăm thay đổi dương và âm, nhận diện phá vỡ hai phía của dải Bollinger.

- Có thể điều chỉnh tham số chu kỳ phát hiện, nhận diện sự thay đổi xu hướng trong các khung thời gian khác nhau.

- Có thể cấu hình cảnh báo, đảm bảo không bỏ lỡ tín hiệu quan trọng.

- Logic tín hiệu mua bán đơn giản trực tiếp, dễ hiểu và dễ áp dụng.

- Có thể nắm bắt cơ hội đảo chiều ngắn hạn trong sổ lệnh (order book).

Rủi ro của chiến lược

- Phần trăm thay đổi không thể xác định hướng xu hướng, có thể tạo ra tín hiệu gây hiểu lầm.

- Tham số mặc định có thể không phù hợp với tất cả các tài sản, cần điều chỉnh theo từng đối tượng.

- Không có biện pháp dừng lỗ, không thể kiểm soát thua lỗ từng lệnh.

- Tín hiệu thường xuyên, chi phí giao dịch có thể cao.

- Không thể nhận diện cấu trúc thị trường, dễ bị mắc kẹt trong thị trường dao động (sideways).

Giải pháp:

- Kết hợp các chỉ báo như hồi quy tuyến tính xu hướng để xác định xu hướng chính.

- Tối ưu hóa thiết lập tham số dựa trên đặc điểm của từng tài sản.

- Thiết lập điều kiện dừng lỗ phù hợp.

- Lọc tín hiệu, tránh giao dịch quá thường xuyên.

- Xác định cấu trúc thị trường dựa trên khung thời gian cao hơn, tránh giao dịch mù quáng trong thị trường dao động.

Tối ưu hóa chiến lược

- Thêm cơ chế dừng lỗ, như dừng lỗ theo dõi (trailing stop), dừng lỗ di động (moving stop), để kiểm soát thua lỗ từng lệnh.

- Thêm điều kiện lọc, như chỉ báo khối lượng, đường trung bình động, v.v., tránh bị mắc kẹt.

- Tối ưu hóa thiết lập điểm mua bán, kết hợp các chỉ báo như MACD để xác nhận tín hiệu.

- Sử dụng phương pháp học máy để tự động tối ưu hóa tham số.

- Thêm khả năng nhận diện cấu trúc thị trường, tránh giao dịch mù quáng trong thị trường dao động.

- Xem xét sự khác biệt về độ biến động, thanh khoản của tài sản, thiết lập tham số động.

- Kết hợp phân tích khung thời gian cao hơn để xác định hướng xu hướng chính.

Kết luận

Chiến lược này so sánh phần trăm thay đổi giá với ngưỡng đã thiết lập để xác định thời điểm mua bán, thuộc loại chiến lược đảo chiều ngắn hạn. Ưu điểm là đơn giản trực quan, có thể cấu hình linh hoạt, phù hợp để nắm bắt biến động đột ngột. Nhược điểm là tồn tại rủi ro lời lỗ nhất định, cần kết hợp với nhận diện xu hướng và các biện pháp kiểm soát rủi ro. Nhìn chung, chiến lược này có tư duy rõ ràng, dễ hiểu, và có thể trở thành chiến lược giao dịch ngắn hạn hiệu quả thông qua tối ưu hóa hợp lý.

- 1