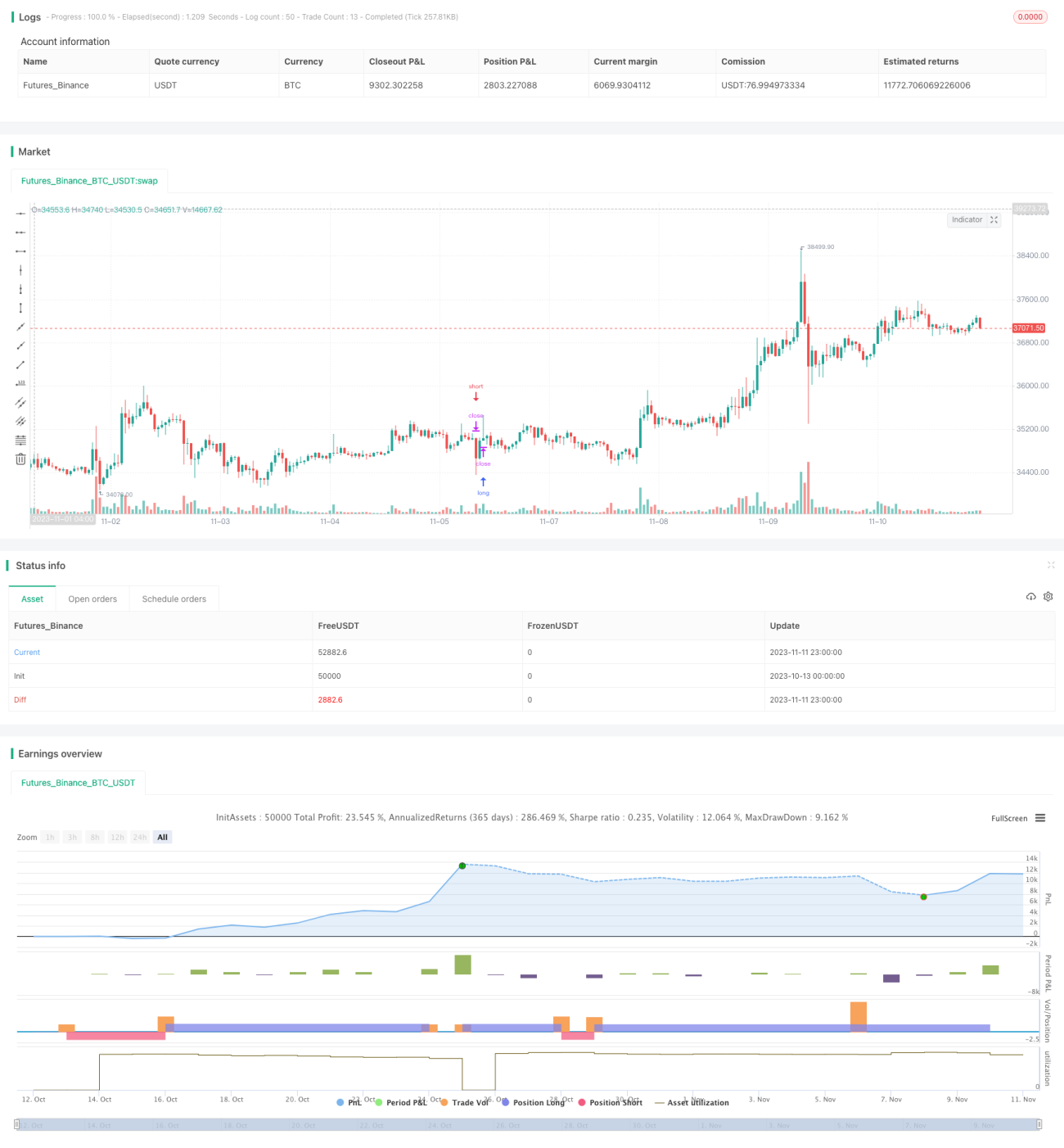

Chiến lược giao dịch phá vỡ xác suất cao dựa trên cân bằng áp lực

Tổng quan

Chiến lược này sử dụng kết hợp nhiều chỉ báo để xác định xu hướng thị trường và thời điểm giao dịch, áp dụng phương pháp cân bằng áp lực nhằm nâng cao tỷ lệ thắng. Các chỉ báo chính được sử dụng bao gồm MACD, PSAR và EMA, kết hợp với cắt lỗ và chốt lời để đạt được lợi nhuận hiệu quả.

Nguyên lý chiến lược

-

Sử dụng EMA để tính đường trung bình động, xác định xu hướng tổng thể. Giá trị EMA lớn cho thấy xu hướng tăng, giá trị EMA nhỏ cho thấy xu hướng giảm.

-

Sử dụng MACD để tính chênh lệch giữa đường nhanh và đường chậm. Khi chênh lệch lớn hơn 0, thị trường đang trong xu hướng tăng; khi nhỏ hơn 0, thị trường đang trong xu hướng giảm.

-

Sử dụng PSAR để tính điểm biến động liên tục. Khi giá trị PSAR lớn, thị trường đang trong xu hướng giảm; khi giá trị PSAR nhỏ, thị trường đang trong xu hướng tăng.

-

Kết hợp ba chỉ báo trên để đánh giá sự nhất quán của xu hướng. Khi cả ba chỉ báo cho kết quả đồng nhất, xu hướng được coi là rõ ràng và có thể thực hiện lệnh mua hoặc bán.

-

Mở vị thế dựa trên điều kiện mua và bán, đồng thời đặt điểm cắt lỗ và chốt lời. Khi giá chạm các mức này, đóng vị thế để thu lợi nhuận.

-

Quy tắc giao dịch cụ thể như sau:

- Điều kiện mua: không phải xu hướng tăng, chênh lệch MACD nhỏ hơn 0, giá đóng cửa cao hơn đường EMA.

- Điều kiện bán: xu hướng tăng, chênh lệch MACD lớn hơn 0, giá đóng cửa thấp hơn đường EMA.

- Điều kiện cắt lỗ: giá chạm giá trị PSAR tiếp theo.

- Điều kiện chốt lời: đạt tỷ lệ chốt lời đã đặt.

Ưu điểm của chiến lược

-

Sử dụng nhiều chỉ báo để xác định xu hướng, nâng cao độ chính xác.

-

Áp dụng phương pháp cân bằng áp lực, mở vị thế khi xu hướng rõ ràng, tăng xác suất có lợi nhuận.

-

Đặt điểm cắt lỗ và chốt lời giúp hạn chế thua lỗ và khóa lợi nhuận.

-

Quy tắc giao dịch rõ ràng, có hệ thống, phù hợp với giao dịch lập trình.

-

Có thể điều chỉnh tham số để thích ứng với các loại tài sản và khung thời gian giao dịch khác nhau.

Rủi ro của chiến lược

-

Sai sót trong nhận định xu hướng có thể dẫn đến mở vị thế sai hướng.

-

Thị trường biến động mạnh, chỉ báo có thể phát ra tín hiệu giả.

-

Điểm cắt lỗ đặt quá rộng, không thể cắt lỗ kịp thời.

-

Tham số cài đặt không phù hợp, dẫn đến giao dịch quá thường xuyên hoặc không mở được vị thế đúng lúc.

-

Thanh khoản của tài sản giao dịch kém, không thể thực hiện cắt lỗ/chốt lời theo kế hoạch.

-

Có thể giảm rủi ro bằng cách tối ưu tham số, điều chỉnh điểm cắt lỗ/chốt lời và chọn tài sản giao dịch có thanh khoản tốt.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh tham số chu kỳ EMA để tối ưu độ chính xác nhận định xu hướng.

-

Điều chỉnh tham số chu kỳ đường nhanh và đường chậm của MACD để tối ưu độ nhạy của chỉ báo.

-

Điều chỉnh tỷ lệ cắt lỗ/chốt lời để đạt được sự cân bằng tối ưu.

-

Thêm các chỉ báo phụ trợ khác để nâng cao độ chính xác khi chọn thời điểm mở lệnh.

-

Tối ưu lựa chọn tài sản giao dịch, ưu tiên các tài sản có thanh khoản tốt và biến động lớn.

-

Điều chỉnh khung thời gian giao dịch phù hợp với đặc điểm thị trường của từng tài sản.

Tổng kết

Chiến lược này kết hợp nhiều chỉ báo để xác định xu hướng, mở vị thế khi xu hướng rõ ràng và đặt cắt lỗ/chốt lời, giúp nắm bắt hiệu quả diễn biến thị trường, mang lại lợi nhuận khả quan với mức rủi ro được kiểm soát. Thông qua tối ưu tham số và bổ sung các chỉ báo phụ trợ, có thể nâng cao hơn nữa độ ổn định và khả năng sinh lời của chiến lược. Các quy tắc giao dịch của chiến lược rõ ràng, dễ hiểu, rất phù hợp với giao dịch lập trình.

- 1