Chiến lược giao dịch định lượng dựa trên đường cong Coppock

Tổng quan

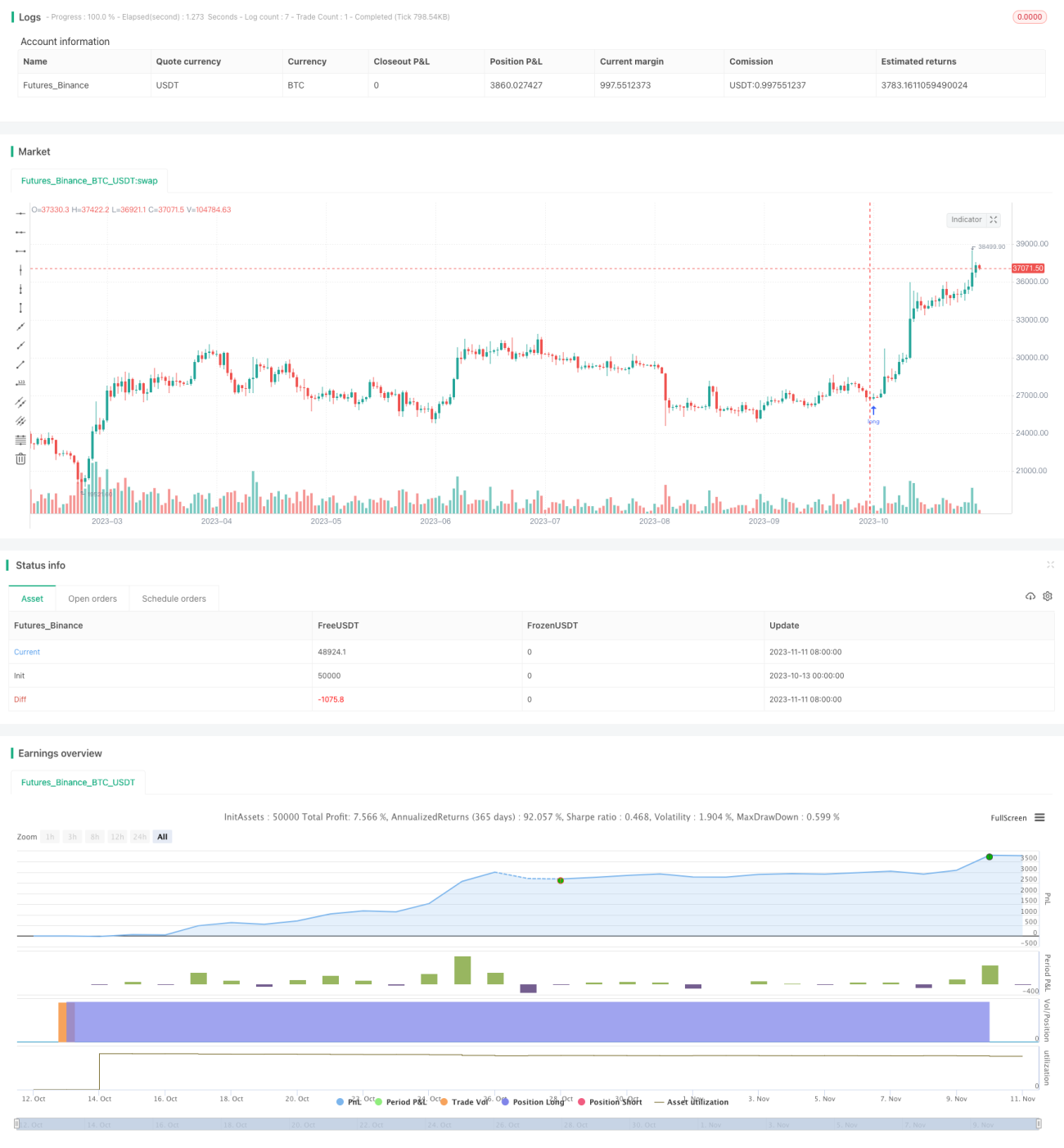

Chiến lược này sử dụng chỉ báo kỹ thuật Coppock Curve ít được biết đến để thực hiện giao dịch định lượng. Đường Coppock được tính dựa trên đường trung bình động có trọng số của tốc độ thay đổi của chỉ số S&P 500 hoặc các công cụ giao dịch tương đương. Khi đường Coppock vượt lên trên đường zero, tín hiệu mua được tạo ra; khi vượt xuống dưới đường zero, tín hiệu bán được tạo ra. Có thể tùy chọn sử dụng trailing stop để khóa lợi nhuận. Chiến lược này sử dụng đường Coppock của $SPY làm tín hiệu ủy quyền để mua bán các ETF và cổ phiếu khác.

Nguyên lý

Chiến lược sử dụng đường Coppock làm chỉ báo kỹ thuật để tạo tín hiệu giao dịch. Công thức tính đường Coppock như sau:

Đường Coppock = Đường trung bình động có trọng số 10 kỳ (ROC 14 kỳ + ROC 11 kỳ)

Trong đó, ROC (Rate of Change) được tính theo công thức: (Giá đóng cửa hiện tại - Giá đóng cửa N kỳ trước) / Giá đóng cửa N kỳ trước

Chiến lược dựa trên giá đóng cửa của $SPY để tính đường Coppock của nó. Khi đường vượt lên trên đường zero, tín hiệu mua được tạo ra; khi vượt xuống dưới đường zero, tín hiệu bán được tạo ra.

Ưu điểm

- Sử dụng chỉ báo Coppock Curve độc đáo, có tính nhìn xa trông rộng tốt hơn so với các chỉ báo phổ biến như đường trung bình động.

- Có thể cấu hình các tham số chỉ báo để tối ưu hóa, như chu kỳ đường trung bình động có trọng số, chu kỳ tính tốc độ thay đổi, v.v.

- Sử dụng $SPY làm nguồn tín hiệu, tính đại diện thị trường cao.

- Có thể chọn trailing stop để khóa lợi nhuận, giảm drawdown.

Rủi ro

- Chỉ báo Coppock Curve không phải là chỉ báo phổ biến rộng rãi, cần kiểm chứng tính hiệu quả của nó.

- Tín hiệu giao dịch có thể bị trễ, cần tối ưu hóa tham số.

- Cài đặt stop loss quá rộng có thể bỏ lỡ cơ hội giảm drawdown.

- Phụ thuộc vào một chỉ báo duy nhất dễ tạo ra tín hiệu giả.

Hướng tối ưu hóa

- Thử nghiệm trên các thị trường, cổ phiếu khác nhau để tối ưu bộ tham số tốt nhất.

- Kết hợp các chỉ báo khác để lọc tín hiệu giả, ví dụ như khối lượng giao dịch.

- Tối ưu hóa động tỷ lệ stop loss.

- Cân nhắc sử dụng số lần giao dịch hoặc phá vỡ giá làm điểm vào lệnh.

Tổng kết

Chiến lược này sử dụng đặc điểm hình dạng độc đáo của đường Coppock để tạo tín hiệu giao dịch. So với các chỉ báo thông thường, đường Coppock có tính nhìn xa trông rộng mạnh hơn. Tuy nhiên, với tư cách là một chỉ báo độc lập, độ tin cậy của nó vẫn cần được kiểm chứng, khuyến nghị kết hợp với các yếu tố khác để lọc tín hiệu giả. Thông qua tối ưu hóa tham số, tối ưu hóa stop loss và kết hợp các chỉ báo khác, chiến lược này có thể trở thành một hệ thống giao dịch định lượng hiệu quả.

- 1