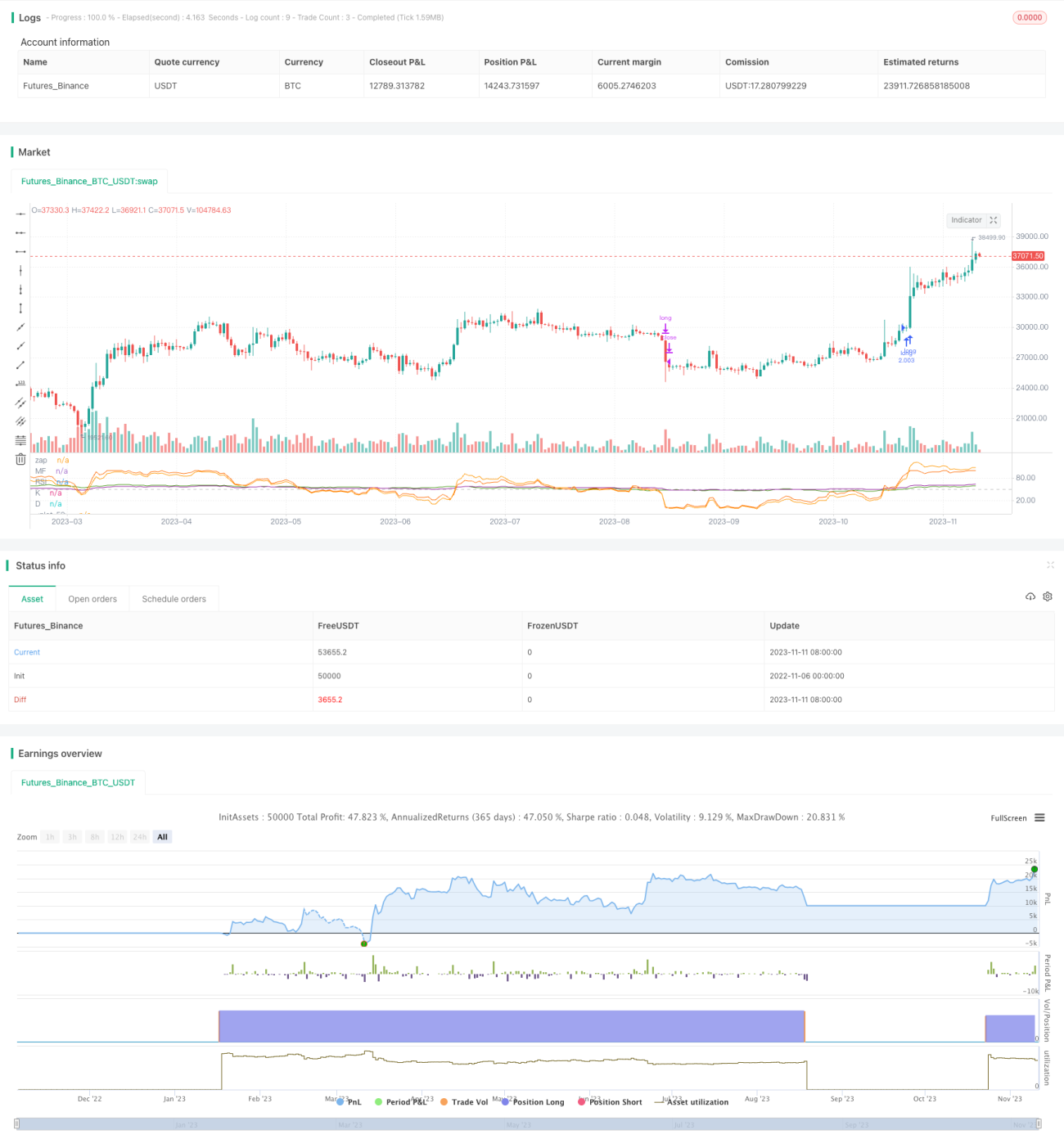

Chiến lược theo dõi xu hướng mạnh với giao cắt đa chỉ báo

Tổng quan

Chiến lược này tích hợp nhiều chỉ báo mạnh như RSI, MF, CCI, Stoch RSI, thông qua sự giao nhau của các chỉ báo để nhận diện và theo dõi xu hướng mạnh. Đầu tiên, chiến lược tính toán các chỉ báo trong nhiều chu kỳ, sau đó lấy giá trị trung bình của các chỉ báo. Khi nhiều chỉ báo cùng vượt qua ngưỡng mạnh, sẽ phát tín hiệu mua; khi tất cả chỉ báo đều phá vỡ ngưỡng yếu, sẽ phát tín hiệu bán. Nhờ đó, chiến lược nắm bắt điểm chuyển đổi xu hướng giá cổ phiếu và theo dõi xu hướng mạnh.

Nguyên lý chiến lược

Chiến lược đồng thời tính toán bốn chỉ báo mạnh: RSI, MF, CCI, Stoch RSI. Trong đó, RSI đánh giá sức mạnh dựa trên sự thay đổi tăng/giảm trong một chu kỳ nhất định; MF cũng xét đến tỷ lệ tăng/giảm; CCI đánh giá tình trạng quá mua/quá bán bằng cách tính mức độ chênh lệch giá so với đường trung bình; Stoch RSI kết hợp phương pháp tính KDJ trên nền RSI.

Chiến lược đặt 50 làm vùng trung tính của chỉ báo. Khi RSI, MF, CCI, đường K và D của Stoch RSI đều vượt lên trên 50, phát tín hiệu mua, cho thấy cổ phiếu đang trong xu hướng tăng mạnh; khi các chỉ báo đều phá vỡ xuống dưới 50, phát tín hiệu bán, cho thấy cổ phiếu bước vào giai đoạn đi ngang hoặc giảm. Sau khi vào lệnh, đặt vùng dừng lỗ rộng để theo dõi xu hướng mạnh.

Ưu điểm của chiến lược này là chỉ báo toàn diện, bao gồm nhiều phương pháp đánh giá sức mạnh giá cổ phiếu, các chỉ báo có thể xác nhận lẫn nhau, tránh sai lệch. Bằng cách đánh giá giá trị trung bình của các chỉ báo, có thể lọc bớt nhiễu.

Lợi thế của chiến lược

-

Chỉ báo toàn diện, bao gồm nhiều phương pháp đánh giá sức mạnh như RSI, MF, CCI, Stoch RSI, có thể xác nhận lẫn nhau, nâng cao độ chính xác nhận diện.

-

Tính giá trị trung bình của các chỉ báo giúp lọc bớt nhiễu, làm cho tín hiệu đáng tin cậy hơn.

-

Sử dụng nhiều giao nhau của chỉ báo làm thời điểm vào lệnh, có thể nhận diện hiệu quả điểm chuyển đổi sức mạnh giá.

-

Đặt vùng dừng lỗ rộng, có thể liên tục theo dõi xu hướng mạnh, thu lợi nhuận vượt trội.

-

Tư duy chiến lược rõ ràng dễ hiểu, thông số cài đặt hợp lý, dễ vận hành trong giao dịch thực tế.

Rủi ro của chiến lược

-

Rủi ro đảo chiều mạnh. Giá cổ phiếu có thể đảo chiều đột ngột, dẫn đến bị dừng lỗ.

-

Rủi ro biến động. Giá cổ phiếu trong xu hướng mạnh có thể điều chỉnh mạnh, cần đặt vùng dừng lỗ hợp lý.

-

Rủi ro thị trường giá xuống. Chiến lược tập trung theo dõi xu hướng mạnh, trong thị trường giảm có thể hiệu quả kém.

-

Rủi ro tối ưu hóa thông số. Các thông số chỉ báo cần được kiểm tra tối ưu cho từng loại tài sản, nếu không hiệu quả có thể kém.

-

Có thể kiểm soát rủi ro bằng cách dừng lỗ hợp lý, kiểm tra thông số, điều chỉnh khối lượng vị thế.

Hướng tối ưu hóa chiến lược

-

Có thể kiểm tra các tổ hợp thông số khác nhau, chọn chu kỳ RSI, CCI… phù hợp hơn cho từng loại tài sản cụ thể.

-

Có thể đưa thêm các loại chỉ báo khác như chỉ báo biến động, chỉ báo khối lượng, làm phong phú logic giao nhau đa chỉ báo.

-

Có thể tự động điều chỉnh tỷ lệ phần trăm khối lượng mỗi lần giao dịch theo tình hình thị trường.

-

Có thể đặt dừng lỗ động, theo dõi dừng lỗ theo mức độ biến động thị trường.

-

Có thể khám phá khả năng giao nhau phân cấp của chỉ báo: trước tiên vào lệnh qua giao nhau cấp 1, sau đó theo dõi xu hướng qua giao nhau cấp 2.

Tổng kết

Chiến lược này thông qua sự giao nhau của nhiều chỉ báo mạnh như RSI, MF, CCI, Stoch RSI để nhận diện và theo dõi xu hướng mạnh. Các chỉ báo toàn diện bổ trợ lẫn nhau, tính giá trị trung bình có thể lọc bỏ báo cáo sai hiệu quả. Việc sử dụng giao nhau của chỉ báo để xác định thời điểm vào lệnh khá đáng tin cậy, đặt vùng dừng lỗ rộng có thể liên tục theo dõi xu hướng. Tuy nhiên cần cảnh giác giá cổ phiếu có thể đảo chiều, việc kiểm tra và tối ưu thông số cũng khá quan trọng. Nhìn chung, tư duy chiến lược đơn giản rõ ràng, thông qua xác nhận đa chỉ báo và tối ưu dừng lỗ, có thể đạt hiệu quả theo dõi xu hướng mạnh tốt.

- 1