Chiến lược giao dịch cân bằng đa không dựa trên đường trung bình động

Tổng quan

Chiến lược giao dịch cân bằng đa chiều dựa trên đường trung bình động (MA) là một chiến lược sử dụng các tín hiệu golden cross và death cross của đường trung bình động với các chu kỳ khác nhau để thực hiện giao dịch cân bằng long/short. Chiến lược này kết hợp nhiều hiệu ứng hình ảnh như màu sắc nến, màu nền, đánh dấu hình dạng để hỗ trợ quan sát biến động xu hướng. Chiến lược phù hợp với các nhà giao dịch trung cấp và cao cấp có kiến thức vững về lý thuyết đường trung bình động.

Nguyên lý chiến lược

Chiến lược này trước tiên xác định hai tham số người dùng có thể điều chỉnh: chu kỳ đường trung bình động hoạt động len1 và chu kỳ đường trung bình động cơ sở len2. Chu kỳ đường trung bình động hoạt động ngắn, có thể nắm bắt biến động xu hướng ngắn hạn; chu kỳ đường trung bình động cơ sở dài, có thể lọc nhiễu thị trường ngắn hạn. Người dùng có thể tự do chọn 5 loại đường trung bình động khác nhau: EMA (Đường trung bình động hàm mũ), SMA (Đường trung bình động đơn giản), WMA (Đường trung bình động trọng số), DEMA (Đường trung bình động hàm mũ kép) và VWMA (Đường trung bình động trọng số khối lượng). Mã nguồn sử dụng logic if để xác định lựa chọn của người dùng và tính toán các loại đường trung bình động khác nhau.

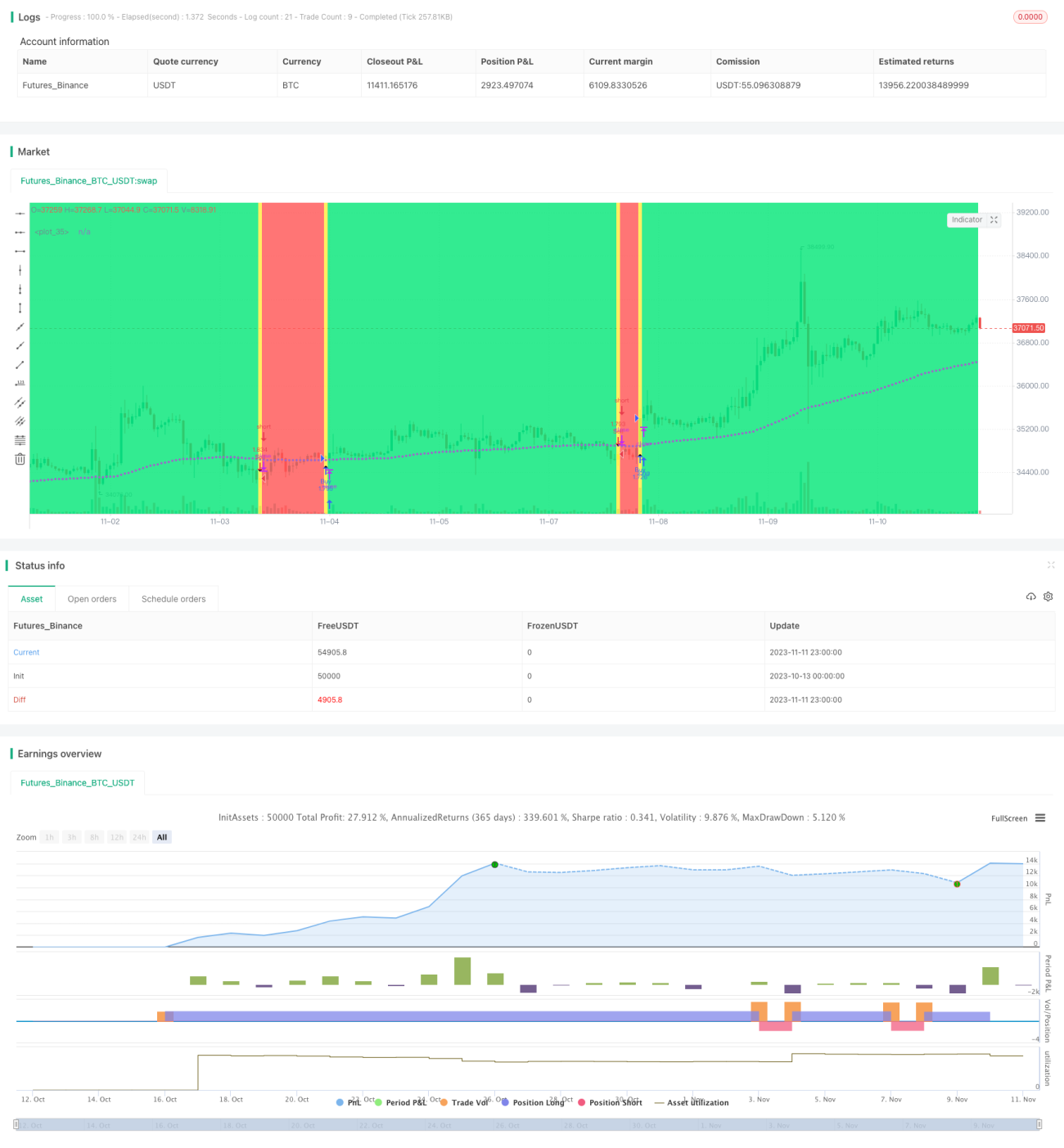

Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, tạo ra tín hiệu golden cross, mở lệnh long; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, tạo ra tín hiệu death cross, mở lệnh short. Giao dịch cân bằng long/short làm tăng cơ hội sinh lời. Ngoài ra, màu sắc của nến cũng thể hiện xu hướng long/short hiện tại.

Đánh dấu hình dạng trực quan cho thấy vị trí của golden cross và death cross. Màu nền hỗ trợ nhận định hướng xu hướng. Chiến lược này cũng có hai chế độ giao dịch để lựa chọn: "Cân bằng long/short" và "Chỉ long".

Ưu điểm của chiến lược

- Kết hợp đồng thời nhiều chỉ báo đường trung bình động, tín hiệu giao dịch đáng tin cậy hơn.

- Giao dịch cân bằng long/short, tăng cơ hội sinh lời.

- Có thể tùy chỉnh loại đường trung bình động và độ dài chu kỳ, phù hợp với các điều kiện thị trường khác nhau.

- Kết hợp nhiều hiệu ứng hình ảnh, nhận định trực quan biến động xu hướng.

- Cấu trúc mã nguồn rõ ràng, dễ hiểu và dễ phát triển thêm.

Rủi ro và giải pháp

-

Rủi ro tín hiệu đường trung bình động gây nhiễu

- Sử dụng tổ hợp đường trung bình động với các chu kỳ khác nhau, giảm tín hiệu nhiễu.

- Thêm các điều kiện thoát khác, ví dụ như đường cắt lỗ.

-

Rủi ro chu kỳ cụ thể phù hợp hơn với chiến lược này

- Kiểm tra các tham số chu kỳ khác nhau để tìm chu kỳ tối ưu.

- Tối ưu hóa mã nguồn để tham số chu kỳ có thể điều chỉnh động.

-

Rủi ro giao dịch short làm tăng thua lỗ

- Điều chỉnh quản lý vị thế phù hợp.

- Chỉ chọn chế độ giao dịch long.

Hướng tối ưu hóa

- Thêm đường cắt lỗ để kiểm soát thua lỗ đơn lệnh.

- Thêm điều kiện tham gia lại thị trường.

- Tối ưu hóa chiến lược quản lý vị thế.

- Khám phá các tín hiệu giao dịch mới, chẳng hạn như chỉ báo biến động.

- Tối ưu hóa động tham số chu kỳ.

- Tối ưu hóa trọng số loại đường trung bình động.

Tổng kết

Chiến lược giao dịch cân bằng đa chiều dựa trên đường trung bình động tích hợp các ưu điểm của chỉ báo đường trung bình động, thực hiện giao dịch cân bằng long/short. Chiến lược có hiệu ứng hình ảnh phong phú, giúp nắm bắt xu hướng thị trường dễ dàng; tham số có thể tùy chỉnh, khả năng thích ứng cao. Tuy nhiên, cần chú ý đến tín hiệu nhiễu và vấn đề quản lý vị thế. Chiến lược này cung cấp một khuôn khổ tham khảo có thể tùy chỉnh và tối ưu hóa cho các nhà giao dịch trung cấp và cao cấp.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MASelect Crossover Strat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

av1 = input(title="Active MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

av2 = input(title="Base MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])- 1