Chiến lược dài hạn sử dụng đường trung bình động hàm mũ ba lần

Tổng quan

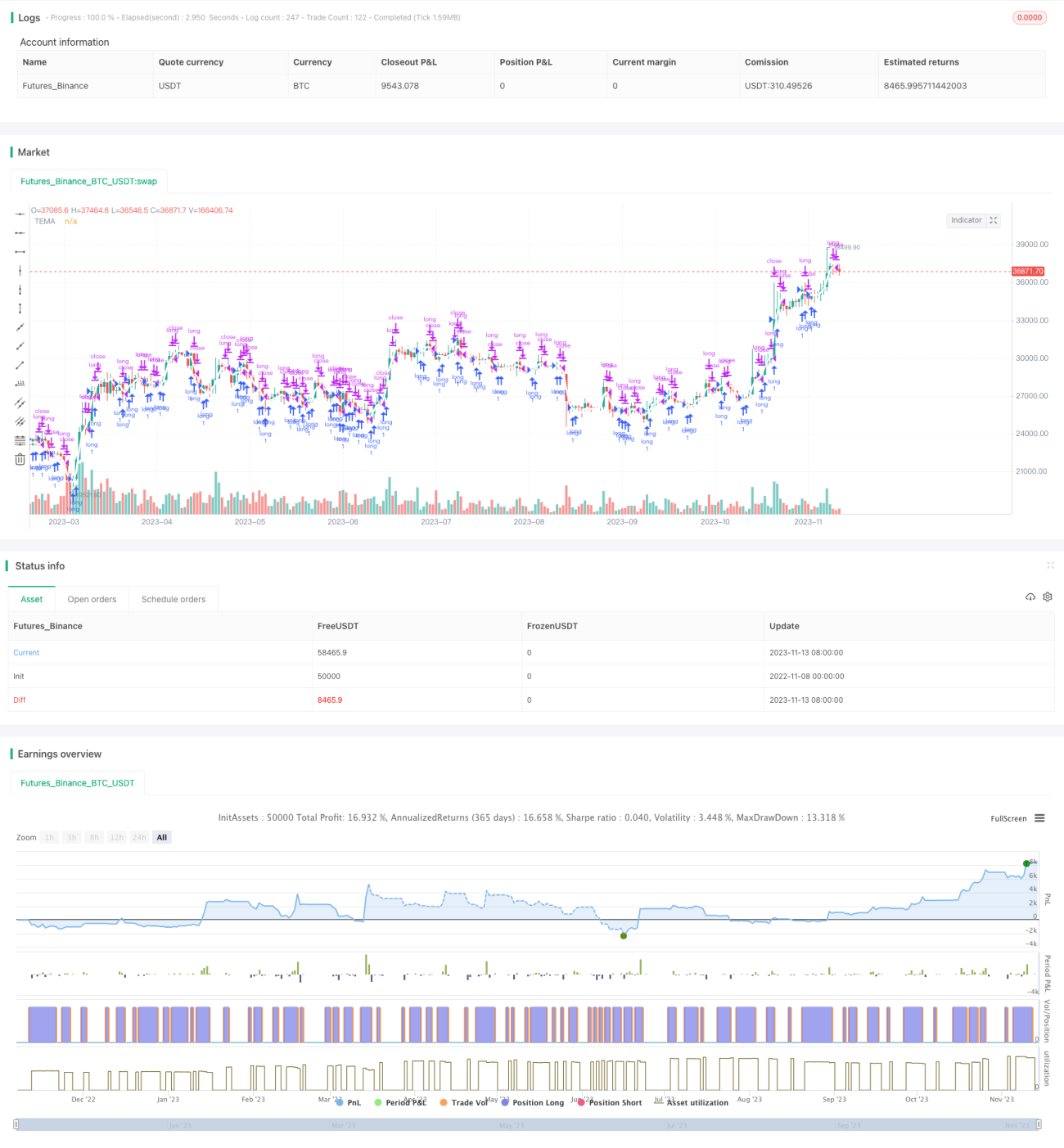

Chiến lược giao dịch dài hạn dựa trên đường trung bình động hàm mũ ba (Triple Exponential Moving Average Long Only Strategy) là một chiến lược dài hạn sử dụng đường trung bình động hàm mũ ba (TEMA) làm tín hiệu giao dịch. Chiến lược này tính toán ba đường EMA với các chu kỳ khác nhau, sau đó kết hợp chúng để tạo thành chỉ báo TEMA, nhằm loại bỏ nhiễu thị trường ngắn hạn và xác định xu hướng trung và dài hạn. Khi giá cắt lên trên TEMA, chiến lược mở vị thế mua; khi giá cắt xuống dưới TEMA, chiến lược đóng vị thế. Chiến lược này phù hợp với các nhà đầu tư quan tâm đến giao dịch theo xu hướng trung và dài hạn.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo kỹ thuật TEMA để xác định xu hướng trung và dài hạn. Chỉ báo TEMA là một chỉ báo xu hướng được tạo ra sau khi làm mịn ba lần đường EMA (đường trung bình động hàm mũ). Bản thân EMA đã có tác dụng lọc nhiễu đối với giá. TEMA tính toán ba đường EMA với cùng chu kỳ bằng cách sử dụng đường EMA trước đó, sau đó kết hợp chúng để loại bỏ thêm nhiễu ngắn hạn và làm nổi bật xu hướng dài hạn hơn.

Cụ thể, chiến lược này trước tiên tính toán đường EMA với chu kỳ fastEmaPeriod (ema1), sau đó dựa trên ema1 tính toán ema2 cùng chu kỳ, cuối cùng dựa trên ema2 tính toán ema3. Chỉ báo TEMA cuối cùng được tính theo công thức: TEMA = 3 * (ema1 - ema2) + ema3. Khi giá cắt lên trên TEMA, chiến lược mở vị thế mua; khi giá cắt xuống dưới TEMA, chiến lược đóng vị thế.

Thông qua làm mịn hàm mũ nhiều lần, chỉ báo TEMA có thể xác định hiệu quả hướng đi của xu hướng trung và dài hạn phức tạp, loại bỏ nhiễu ngắn hạn gây nhiễu cho giao dịch, do đó rất phù hợp làm chiến lược giao dịch dài hạn chỉ mua (long-only).

Phân tích ưu điểm chiến lược

- Sử dụng chỉ báo TEMA giúp xác định hiệu quả xu hướng trung và dài hạn, loại bỏ nhiễu ngắn hạn, tránh bị mắc kẹt trong biến động giá.

- Chỉ mua không bán khống giúp tránh rủi ro thua lỗ vô hạn từ vị thế bán khống.

- Quản lý vị thế theo tỷ lệ phần trăm cho phép điều chỉnh quy mô vị thế linh hoạt dựa trên số dư tài khoản, kiểm soát rủi ro.

- Cài đặt khung thời gian cho phép backtest trên các giai đoạn lịch sử cụ thể, tối ưu hóa tham số chiến lược.

Phân tích rủi ro chiến lược

- Khi nắm giữ dài hạn, gặp phải sự kiện thiên nga đen lớn khiến giá đảo chiều nhanh có thể gây thua lỗ lớn.

- Khi chỉ báo TEMA thất bại tại các điểm đảo chiều xu hướng, có thể bỏ lỡ cơ hội cắt lỗ kịp thời.

- Vị thế theo tỷ lệ phần trăm không thể giới hạn mức thua lỗ của từng giao dịch, cần kết hợp với cắt lỗ để kiểm soát rủi ro.

- Backtest có rủi ro quá khớp (overfitting), tham số tối ưu có thể không phù hợp với thị trường tương lai.

Hướng tối ưu hóa chiến lược

- Kết hợp chỉ báo biến động để tối ưu hóa tham số, nâng cao độ mạnh mẽ (robustness) của tham số.

- Thêm chiến lược cắt lỗ để kiểm soát thua lỗ từng giao dịch.

- Tối ưu hóa quản lý vị thế, giảm vị thế khi xảy ra drawdown.

- Thêm chỉ báo xu hướng (Tendency) đa khung thời gian để nâng cao độ chính xác trong xác định xu hướng.

- Kiểm tra các tham số chu kỳ nắm giữ khác nhau để tìm chu kỳ nắm giữ tối ưu.

Tổng kết

Tóm lại, chiến lược dài hạn dựa trên đường trung bình động hàm mũ ba này xác định hướng xu hướng thông qua tính toán chỉ báo TEMA, sử dụng nắm giữ dài hạn để tránh bị nhiễu bởi biến động ngắn hạn, chỉ mua không bán khống để tránh rủi ro thua lỗ vô hạn, từ đó có thể nắm bắt hiệu quả xu hướng trung và dài hạn để nắm giữ trong thời gian dài. Tuy nhiên, chiến lược này cũng có một số rủi ro nhất định, cần được tối ưu hóa phù hợp để nâng cao độ mạnh mẽ. Nhìn chung, chiến lược này phù hợp với các nhà đầu tư có khả năng chấp nhận rủi ro nhất định và thiên về giao dịch theo xu hướng.

- 1