Chiến lược định lượng dừng lỗ động dựa trên khoảng cách

Tổng quan

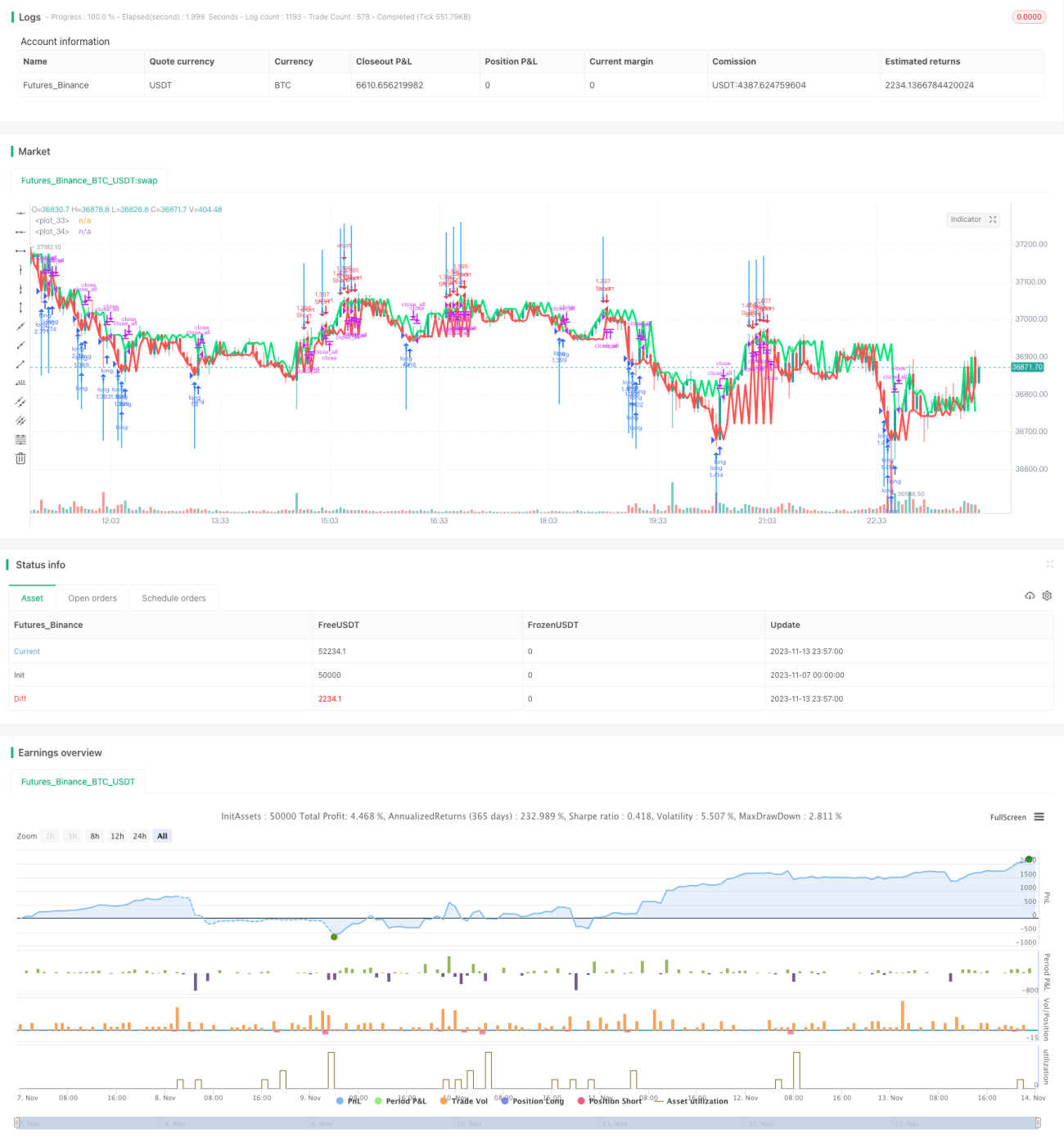

Chiến lược này dựa trên ý tưởng trailing stop, sử dụng chỉ báo Distance Close Bars (DCB) để đánh giá xu hướng giá, kết hợp với chỉ báo RSI nhanh để lọc, thực hiện cắt lỗ động và trailing stop. Chiến lược cũng áp dụng nguyên lý Martingale để tăng vị thế, phù hợp với giao dịch xu hướng trung và dài hạn.

Nguyên lý

-

Tính lastg và lastr lần lượt là giá đóng cửa của nến tăng cuối cùng và giá đóng cửa của nến giảm cuối cùng.

-

Tính dist là chênh lệch giữa lastg và lastr.

-

Tính adist là đường trung bình động đơn giản 30 chu kỳ của dist.

-

Khi dist lớn hơn hai lần adist, tạo ra tín hiệu giao dịch.

-

Kết hợp chỉ báo RSI nhanh để lọc tín hiệu, tránh phá vỡ giả.

-

Nếu có tín hiệu và không có vị thế, vào lệnh với tỷ lệ phần trăm cố định.

-

Sử dụng nguyên lý Martingale, tăng vị thế sau khi thua lỗ.

-

Đóng vị thế khi giá chạm mức cắt lỗ hoặc chốt lời.

Ưu điểm

-

Sử dụng chỉ báo DCB để xác định hướng xu hướng, có thể bắt kịp xu hướng trung và dài hạn một cách hiệu quả.

-

Chỉ báo RSI nhanh lọc tín hiệu giúp tránh thua lỗ do phá vỡ giả.

-

Cơ chế cắt lỗ và chốt lời động giúp khóa lợi nhuận, kiểm soát rủi ro hiệu quả.

-

Nguyên lý Martingale có thể tăng vị thế sau khi thua lỗ, theo đuổi lợi nhuận cao hơn.

-

Các tham số chiến lược được thiết lập hợp lý, phù hợp với các môi trường thị trường khác nhau.

Rủi ro

-

Chỉ báo DCB có thể phát ra tín hiệu sai, cần kết hợp với các chỉ báo khác để lọc.

-

Việc tăng vị thế theo Martingale có thể làm trầm trọng thêm thua lỗ, cần quản lý vốn chặt chẽ.

-

Cài đặt điểm cắt lỗ không hợp lý có thể gây ra tổn thất vượt quá dự kiến.

-

Cần kiểm soát chặt chẽ số lượng vị thế, tránh vượt quá khả năng chịu đựng vốn.

-

Thiết lập hợp đồng giao dịch không phù hợp có thể dẫn đến thua lỗ lớn trong điều kiện thị trường cực đoan.

Hướng tối ưu hóa

-

Tối ưu hóa tham số DCB, tìm tổ hợp tham số tốt nhất.

-

Thử nghiệm các chỉ báo khác thay thế RSI nhanh để lọc.

-

Tối ưu hóa tham số cắt lỗ/chốt lời, nâng cao tỷ lệ thắng của chiến lược.

-

Tối ưu hóa tham số Martingale, giảm rủi ro khi tăng vị thế.

-

Kiểm tra các loại giao dịch khác nhau, chọn loại tốt nhất để arbitrage.

-

Kết hợp máy học và các công nghệ khác để tối ưu hóa tham số chiến lược một cách động.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo dõi xu hướng khá hoàn thiện. Sử dụng DCB để xác định hướng xu hướng, lọc tín hiệu bằng RSI nhanh để tránh vào lệnh sai. Đồng thời, cơ chế cắt lỗ và chốt lời có thể kiểm soát thua lỗ từng lệnh hiệu quả. Tuy nhiên, chiến lược cũng có một số rủi ro nhất định, cần tối ưu hóa tham số thêm để giảm rủi ro, nâng cao độ ổn định. Nhìn chung, ý tưởng chiến lược rõ ràng, dễ hiểu, phù hợp với các nhà giao dịch theo xu hướng trung và dài hạn.

- 1