Chiến lược đảo chiều hình thái chuyển hướng động lượng

Tổng quan

Chiến lược này kết hợp hai chiến lược: Đảo chiều mô hình 123 và Dễ dàng di chuyển, nhằm mục tiêu thực hiện giao dịch tại các điểm đảo chiều giá. Chiến lược đảo chiều mô hình 123 tạo tín hiệu khi giá cổ phiếu hình thành mô hình cụ thể trong ba ngày liên tiếp. Chiến lược Dễ dàng di chuyển (EOM) sử dụng sự thay đổi giá và khối lượng giao dịch để đánh giá động lượng thị trường. Sự kết hợp này vừa xem xét mô hình kỹ thuật giá, vừa xem xét động lượng thị trường, từ đó nâng cao độ chính xác của tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

-

Chiến lược đảo chiều mô hình 123

- Sử dụng chỉ báo Stochastic để xác định quá mua/quá bán.

- Khi giá đóng cửa giảm hai ngày liên tiếp và đường nhanh Stochastic nằm trên đường chậm, thực hiện bán khống.

- Khi giá đóng cửa tăng hai ngày liên tiếp và đường nhanh Stochastic nằm dưới đường chậm, thực hiện mua.

-

Chiến lược Dễ dàng di chuyển

- Tính điểm giữa khoảng giá (midpoint) của ngày trước đó.

- Tính mức biến động (thay đổi) của điểm giữa so với ngày trước đó.

- Tính tỷ lệ giữa biến động của điểm giữa và khối lượng giao dịch.

- Nếu tỷ lệ lớn hơn ngưỡng thì nhìn nhận thị trường tăng; nếu nhỏ hơn ngưỡng thì nhìn nhận thị trường giảm.

Kết hợp hai tín hiệu: Khi cả Ease of Movement và mô hình 123 đều cho tín hiệu mua, mở vị thế mua; khi cả Ease of Movement và mô hình 123 đều cho tín hiệu bán, mở vị thế bán.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Kết hợp mô hình kỹ thuật giá và động lượng thị trường, nâng cao độ chính xác của tín hiệu.

-

Đảo chiều mô hình 123 bắt điểm đảo chiều, Dễ dàng di chuyển đánh giá động lượng xu hướng, hai yếu tố bổ trợ cho nhau.

-

Chỉ báo Stochastic tránh việc mở/đóng vị thế liên tục trong giai đoạn đi ngang.

-

Logic giao dịch đơn giản, rõ ràng, dễ triển khai.

-

Có thể tùy chỉnh tham số để thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Phụ thuộc quá nhiều vào cài đặt tham số; tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ sót tín hiệu.

-

Sử dụng nhiều điều kiện lọc kết hợp có thể khiến tần suất tín hiệu quá thấp.

-

Chỉ báo Dễ dàng di chuyển nhạy cảm với biến động thị trường, có thể tạo ra tín hiệu giả.

-

Kết quả thực tế có thể kém hơn backtest, cần kiểm soát quy mô vị thế.

-

Chỉ phù hợp với cổ phiếu có xu hướng, không phù hợp trong thị trường đi ngang.

Hướng tối ưu

Có thể tối ưu chiến lược từ các khía cạnh sau:

-

Tối ưu tham số, điều chỉnh mức độ nghiêm ngặt của bộ lọc, cân bằng giữa tần suất giao dịch và chất lượng tín hiệu.

-

Thêm chiến lược cắt lỗ, kiểm soát chặt chẽ tổn thất từng giao dịch.

-

Kết hợp bộ lọc xu hướng, tránh giao dịch ngược xu hướng.

-

Thêm mô-đun quản lý vốn, điều chỉnh quy mô vị thế dựa trên biến động.

-

Sử dụng phương pháp học máy để tối ưu tham số, giúp chiến lược thích ứng động với thị trường.

Kết luận

Chiến lược này kết hợp chỉ báo kỹ thuật giá và chỉ báo động lượng thị trường, vừa bắt điểm đảo chiều vừa xác nhận chất lượng xu hướng, mang lại giá trị thực tiễn cao. Tuy nhiên, cần chú ý kiểm soát tần suất giao dịch, tổn thất từng lệnh và rủi ro giao dịch ngược xu hướng. Thông qua tối ưu tham số, chiến lược cắt lỗ, bộ lọc xu hướng có thể nâng cao thêm tính ổn định và khả năng sinh lời. Chiến lược có tư duy rõ ràng, dễ triển khai, đáng để các nhà giao dịch định lượng tiếp tục nghiên cứu và cải tiến.

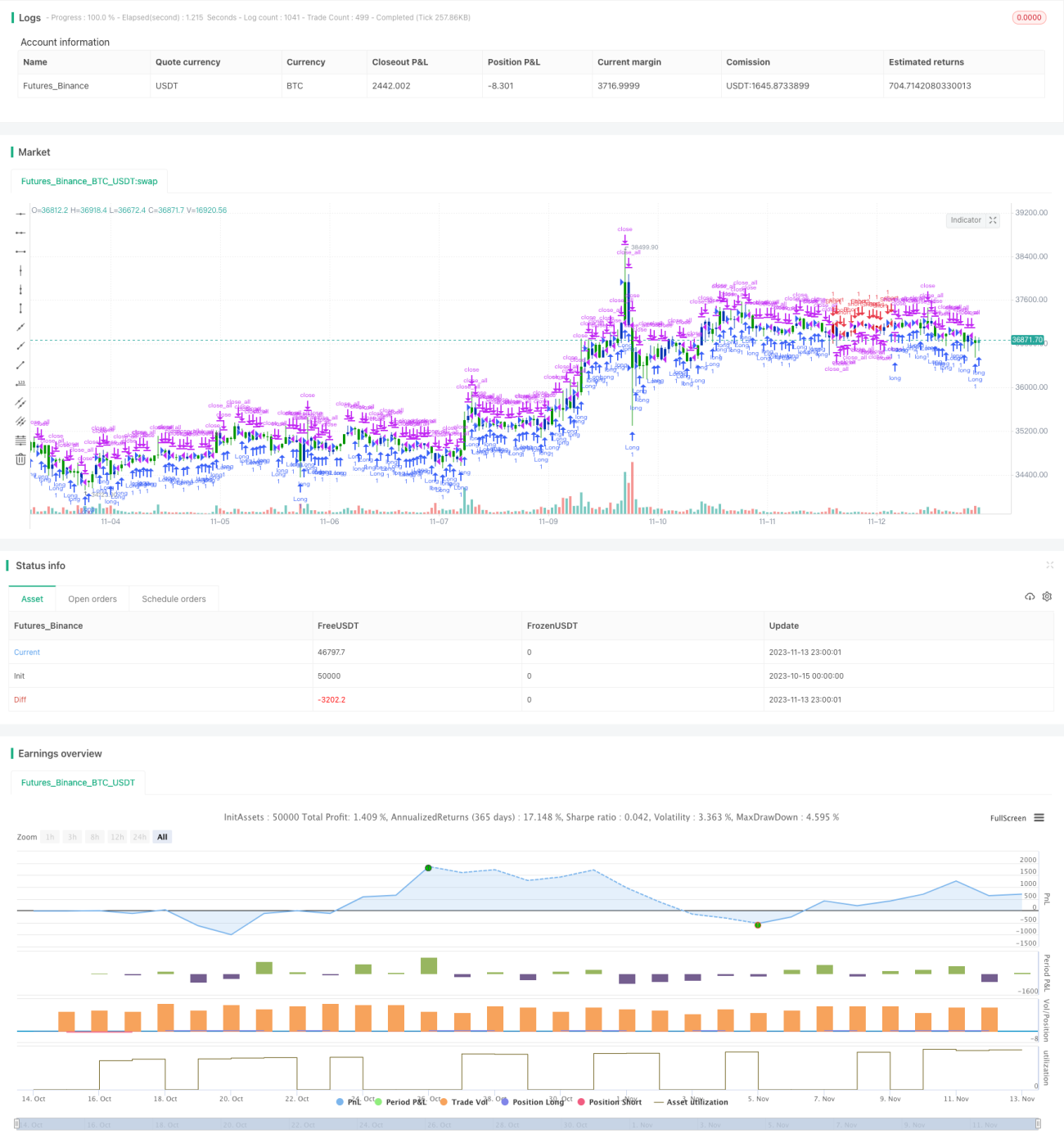

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2020

// This is combo strategies for get a cumulative signal. - 1