Chiến lược dựa trên Chỉ số sức mạnh tương đối (RSI)

Tổng quan

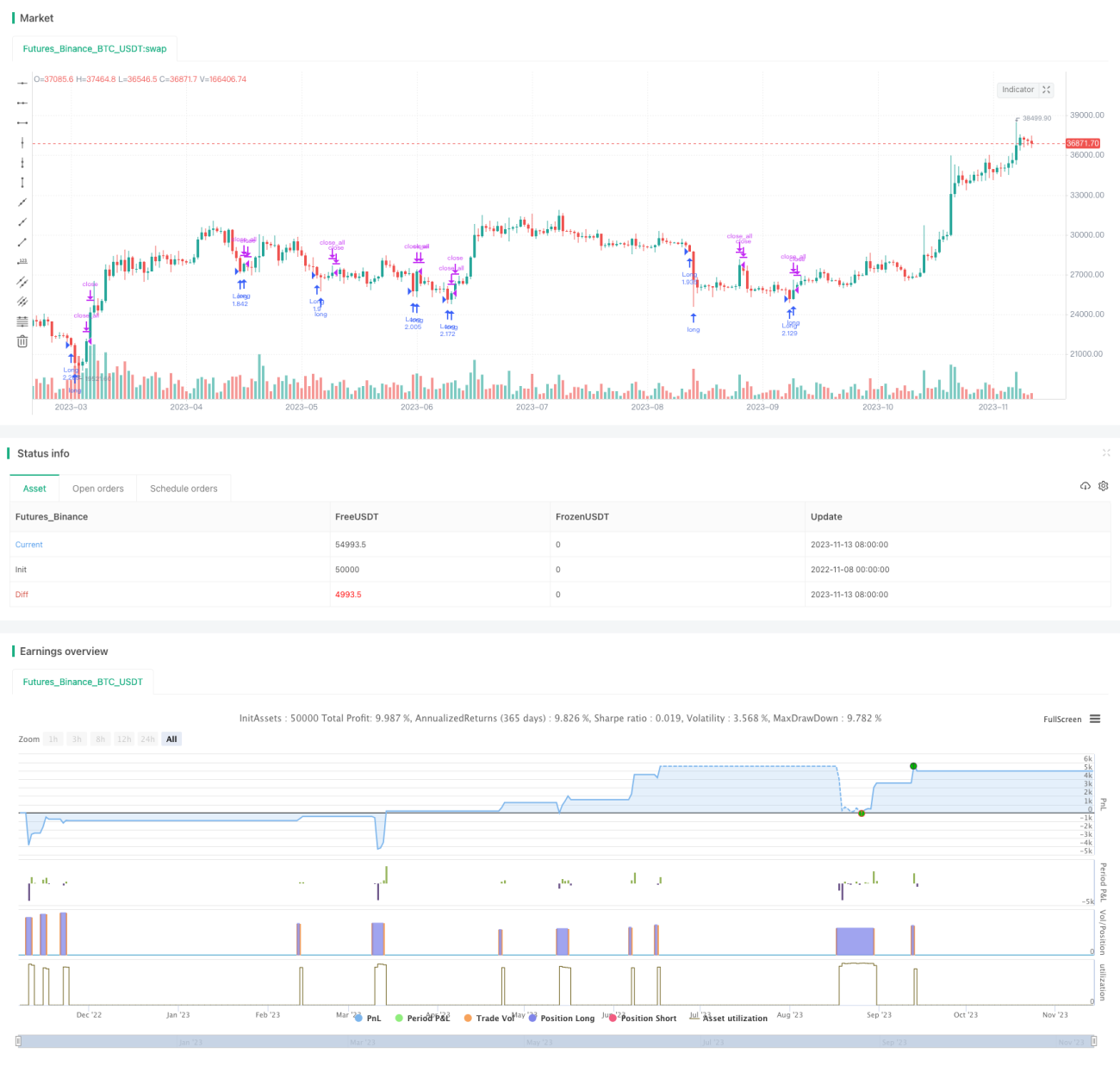

Chiến lược này là một chiến lược giao dịch ngắn hạn dựa trên chỉ số sức mạnh tương đối (RSI). Nó sử dụng chỉ báo RSI để xác định vùng quá mua và quá bán, kết hợp với bộ lọc thân nến để loại bỏ tín hiệu nhiễu, thực hiện lệnh mua và bán tại các điểm đảo chiều. Chiến lược nhằm mục tiêu nắm bắt cơ hội phục hồi sau trạng thái quá mua/quá bán cực đoan.

Chi tiết chiến lược

Nguyên lý

Đầu tiên, tính chỉ báo RSI, chọn giá đóng cửa làm nguồn dữ liệu, chu kỳ thiết lập là 7 ngày. Sau đó đặt đường quá bán là 30 và vùng quá mua là 70. Khi RSI vượt lên trên đường 30, tạo tín hiệu mua; khi vượt xuống dưới đường 70, tạo tín hiệu bán.

Để lọc tín hiệu nhiễu, yêu cầu thân nến phải phóng to gấp 1-3 lần kích thước thông thường mới kích hoạt tín hiệu giao dịch. Ở đây, sử dụng điều kiện RSI nằm liên tục trong vùng quá mua/quá bán từ 1-5 cây nến để xác nhận tín hiệu, hệ số phóng to thân nến được đặt là 4 lần.

Khi RSI liên tục 5 cây nến dưới 30, tạo tín hiệu mua; nếu sau đó nến đóng cửa là nến xanh (tăng), thân nến phóng to hơn 4 lần, thì thực hiện lệnh mua. Khi RSI liên tục 5 cây nến trên 70, tạo tín hiệu bán; nếu sau đó nến đóng cửa là nến đỏ (giảm), thân nến phóng to hơn 4 lần, thì thực hiện lệnh bán.

Để khóa lợi nhuận, khi hướng vị thế trùng với hướng nến hiện tại, đóng vị thế cắt lỗ khi thân nến phóng to gấp 2 lần.

Ưu điểm

- Nắm bắt cơ hội phục hồi sau quá mua/quá bán

Chỉ báo RSI có khả năng nhận diện tốt trạng thái quá mua và quá bán. Khi cổ phiếu nằm trong vùng quá mua/quá bán, xác suất điều chỉnh trong ngắn hạn là khá lớn, trong khi vùng quá bán thường báo hiệu sự phục hồi sắp xảy ra. Chiến lược này có thể nắm bắt cơ hội ngay trước khi đảo chiều.

- Bộ lọc thân nến giảm tín hiệu nhiễu

Giao dịch chỉ dựa trên RSI thuần túy có thể có nhiều tín hiệu giả. Chiến lược này bổ sung điều kiện phóng to thân nến làm bộ lọc, vào lệnh khi xuất hiện nến có thân phóng to ngay trước điểm đảo chiều, tránh bị đánh lừa bởi tín hiệu giả trong thị trường dao động.

- Xác nhận bằng N cây nến liên tiếp tăng độ tin cậy

Yêu cầu RSI duy trì trong vùng quá mua/quá bán từ 1-5 cây nến liên tiếp để xác nhận, tránh bị hiểu lầm bởi các cây nến biến động cá biệt, nâng cao độ tin cậy của tín hiệu.

- Hệ số phóng to thân nến có thể điều chỉnh

Hệ số phóng to thân nến có thể điều chỉnh tùy theo từng loại sản phẩm. Đối với sản phẩm tăng giảm mạnh có thể nới lỏng điều kiện, trong khi đối với sản phẩm biến động nhẹ có thể siết chặt hơn, cho phép tùy chỉnh phù hợp với sản phẩm giao dịch của mình.

Rủi ro

- Có thể tồn tại vấn đề overfitting

Thiết lập tham số của chiến lược này có mức độ hạn chế nhất định; các loại sản phẩm và giai đoạn khác nhau cần điều chỉnh tham số. Nếu sử dụng cố định một bộ tham số, có thể dẫn đến overfitting.

- Độ chính xác nhận diện điểm mua/bán không cao

Bản thân chỉ báo RSI có độ trễ nhất định, kết hợp với bộ lọc phóng to thân nến cũng có thể thoát vị thế sớm hơn một mức độ nhất định. Do đó độ chính xác nhận diện điểm mua/bán thường không đặc biệt cao.

- Trong thị trường dao động, thời gian giữ vị thế có thể quá dài

Trong thị trường dao động, chỉ báo RSI có thể kích hoạt tín hiệu mua/bán thường xuyên, dẫn đến thời gian giữ vị thế quá lâu. Khi đó cần điều chỉnh tham số hoặc tạm dừng chiến lược.

- Cần điều chỉnh chiến lược nắm giữ phù hợp

Chiến lược này là chiến lược giao dịch ngắn hạn, cần kết hợp với chiến lược nắm giữ phù hợp, chẳng hạn như loại bỏ đường trung bình, cắt lỗ/chốt lời để khóa lợi nhuận và kiểm soát rủi ro.

Hướng tối ưu

- Kiểm tra các thiết lập tham số khác nhau

Có thể kiểm tra các tổ hợp tham số RSI khác nhau, như chu kỳ, đường quá mua/quá bán và tham số lọc thân nến, để tối ưu hóa phù hợp với các loại sản phẩm.

- Thêm chiến lược cắt lỗ/chốt lời

Có thể thiết lập trailing stop hoặc cắt lỗ theo phần trăm để khóa lợi nhuận, hoặc đặt điểm dừng dựa trên giá trị ATR, hoặc kết hợp kênh Donchian để cắt lỗ.

- Kết hợp bộ lọc từ các chỉ báo khác

Có thể thêm điều kiện lọc từ các chỉ báo khác như MACD, KDJ, để tránh tín hiệu sai khi phá vỡ không hiệu quả. Cũng có thể sử dụng chỉ báo biến động để nhận diện tín hiệu đảo chiều trong xu hướng.

- Tăng cường nhận định xu hướng

Sử dụng đường trung bình để nhận định hướng xu hướng, chỉ xem xét tín hiệu giao dịch khi hướng xu hướng đồng nhất, và có thể tạm dừng chiến lược trong thị trường dao động. Cũng có thể kết hợp chỉ báo sức mạnh xu hướng để lọc tín hiệu.

Kết luận

Chiến lược đảo chiều RSI này nhìn chung là một chiến lược giao dịch ngắn hạn điển hình, có những ưu điểm và rủi ro nhất định. Ưu điểm chính là nắm bắt được sự phục hồi sau quá mua/quá bán, trong khi rủi ro chủ yếu đến từ độ chính xác tín hiệu không cao và thời gian giữ vị thế quá dài trong thị trường dao động. Chúng ta có thể cải thiện chiến lược bằng cách điều chỉnh tổ hợp tham số, thêm điều kiện lọc, tối ưu chiến lược cắt lỗ, v.v., để nó có thể thích nghi với nhiều loại sản phẩm và môi trường thị trường khác nhau, từ đó đạt được lợi nhuận ổn định hơn.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1