Chiến lược giao dịch trong ngày với giao cắt hai đường trung bình động cho hợp đồng tương lai

Tổng quan

Chiến lược này sử dụng nguyên lý giao cắt đường trung bình động kép, kết hợp chỉ báo ATR để thiết lập cắt lỗ và chốt lời, hỗ trợ thêm kiểm soát thời gian giao dịch, thiết kế ra một chiến lược phù hợp cho giao dịch hợp đồng tương lai trong ngày. Chiến lược đơn giản, dễ hiểu, dễ nắm bắt, thích hợp cho người mới bắt đầu.

Nguyên lý chiến lược

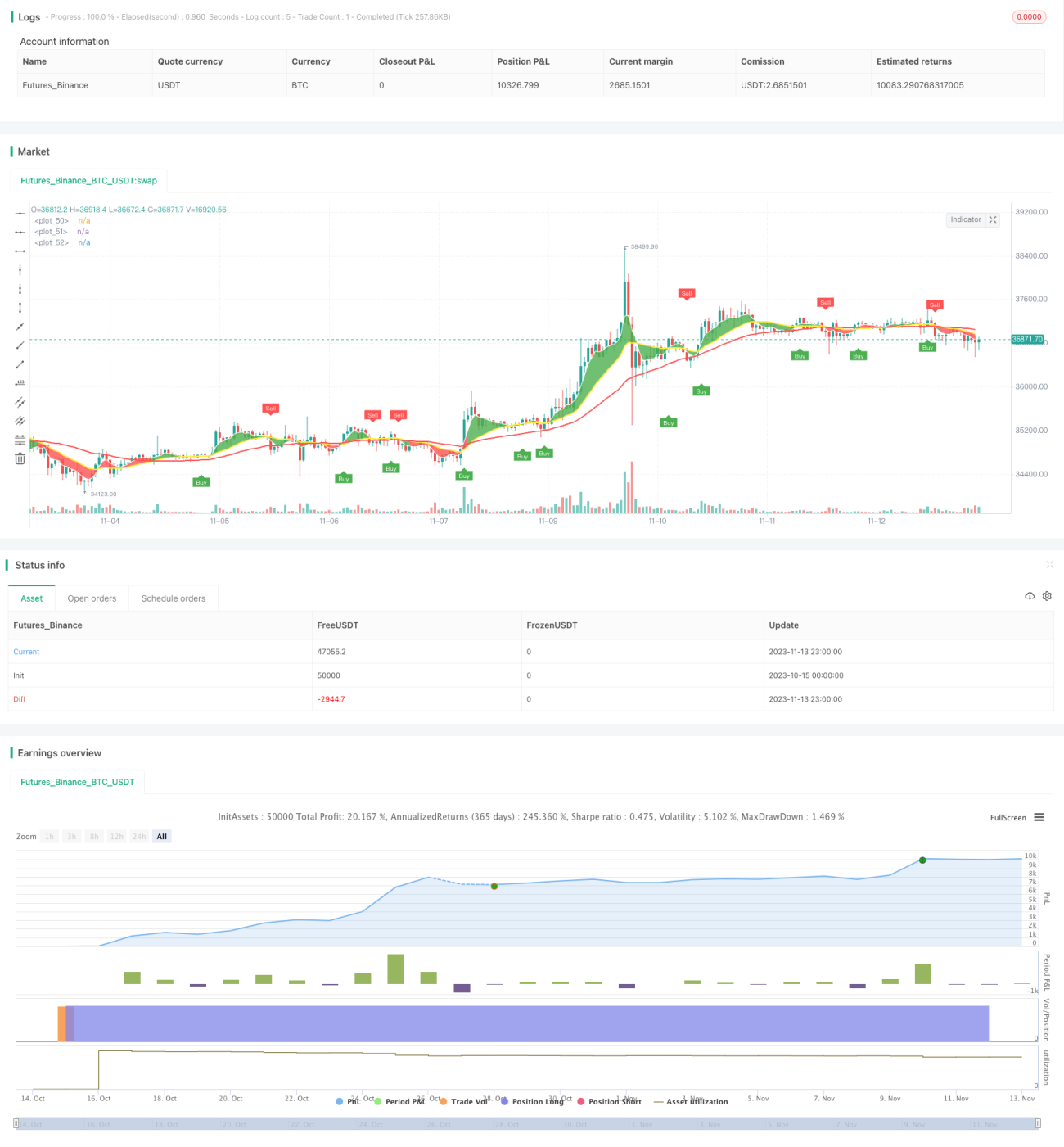

Chiến lược này sử dụng giao cắt của đường trung bình động WMA 5 chu kỳ và 20 chu kỳ làm tín hiệu vào lệnh. Khi đường 5 chu kỳ vượt lên trên đường 20 chu kỳ từ dưới lên, mua lên (long); khi đường 5 chu kỳ phá xuống dưới đường 20 chu kỳ từ trên xuống, bán khống (short). Đồng thời, chiến lược còn sử dụng đường WMA 50 chu kỳ để xác định xu hướng chính. Chỉ khi giá phá vỡ đường trung bình cùng hướng với xu hướng lớn, tín hiệu giao dịch mới được phát sinh.

Ngoài ra, chiến lược còn sử dụng chỉ báo ATR để thiết lập vị trí cắt lỗ và chốt lời. Chỉ báo ATR có thể phản ánh động biến động thị trường. Chiến lược lấy giá trị của chỉ báo ATR nhân với một hệ số (ví dụ 3 lần) để xác định vị trí cắt lỗ và chốt lời, từ đó kiểm soát tổn thất cho mỗi giao dịch.

Cuối cùng, chiến lược giới hạn chỉ kích hoạt tín hiệu giao dịch trong phiên giao dịch Mỹ (9:00-14:30 CST). Điều này tránh giao dịch trong các thời điểm mở cửa và đóng cửa thị trường vì những thời điểm này biến động lớn, dễ hình thành tín hiệu giả.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng giao cắt đường trung bình kép có thể bắt kịp các điểm đảo chiều xu hướng kịp thời, vào lệnh nhanh.

-

Dựa vào xu hướng lớn để lọc bỏ một phần tín hiệu nhiễu, tránh giao dịch ngược xu hướng.

-

Ứng dụng chỉ báo ATR để điều chỉnh linh hoạt vị trí cắt lỗ và chốt lời, kiểm soát hiệu quả tổn thất từng giao dịch.

-

Giới hạn thời gian giao dịch, tránh biến động mạnh khi thị trường mở và đóng cửa.

-

Quy tắc chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu.

-

Có thể tùy chỉnh các tham số như chu kỳ đường trung bình, hệ số ATR, thời gian giao dịch... để tối ưu hóa chiến lược.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

-

Trong thị trường đi ngang (sideway), có thể xảy ra nhiều lần cắt lỗ.

-

Giao cắt đường trung bình kép có độ trễ nhất định, có thể bỏ lỡ các phá vỡ ngắn hạn.

-

Thiết lập tham số ATR không phù hợp có thể dẫn đến cắt lỗ quá lớn hoặc quá nhỏ.

-

Chỉ dựa vào chỉ báo kỹ thuật, bỏ qua thông tin cơ bản.

-

Loại hợp đồng và khung thời gian không phù hợp đều ảnh hưởng đến hiệu quả chiến lược.

-

Hệ thống giao dịch cơ học có rủi ro bị bắt chước (arbitrage).

-

Cần điều chỉnh tham số cho các phiên giao dịch khác nhau.

Điều này cần được cải thiện thông qua tối ưu hóa tham số, kết hợp chỉ báo, can thiệp thủ công phù hợp, v.v.

Hướng tối ưu

Chiến lược này có thể được tối ưu từ các khía cạnh sau:

-

Thử nghiệm các hệ thống đường trung bình khác như EMA, DMA, v.v.

-

Thêm các chỉ báo kỹ thuật khác để lọc như MACD, RSI, v.v.

-

Tối ưu tham số ATR để cắt lỗ và chốt lời hợp lý hơn.

-

Kết hợp chỉ báo khối lượng để tìm điểm vào lệnh hiệu quả.

-

Điều chỉnh tham số theo đặc điểm của từng loại hợp đồng.

-

Kết hợp yếu tố cơ bản, tránh giao dịch ngược với thị trường.

-

Thêm thành phần học máy (machine learning), sử dụng mạng nơ-ron để mô hình hóa dữ liệu.

-

Thử nghiệm kết hợp nhiều khung thời gian để khai thác thêm cơ hội giao dịch.

-

Xây dựng danh mục chiến lược để tăng tính ổn định.

Tổng kết

Chiến lược này nhìn chung tương đối đơn giản, dễ hiểu, phù hợp cho người mới bắt đầu thực hành giao dịch thực tế. Đồng thời cũng có nhiều không gian để tối ưu, có thể đưa vào nhiều chỉ báo kỹ thuật hơn hoặc phương pháp học máy để hoàn thiện. Ngoài ra, việc điều chỉnh tham số theo đặc điểm của từng loại hợp đồng và môi trường thị trường cũng rất quan trọng. Tóm lại, chiến lược này cung cấp một khuôn khổ tham khảo cho người mới bắt đầu giao dịch định lượng, nhưng vẫn cần không ngừng kiểm tra và tối ưu dựa trên tình hình thực tế để đạt được lợi nhuận ổn định.

- 1