Chiến lược đột phá mạnh CCI

Tổng quan

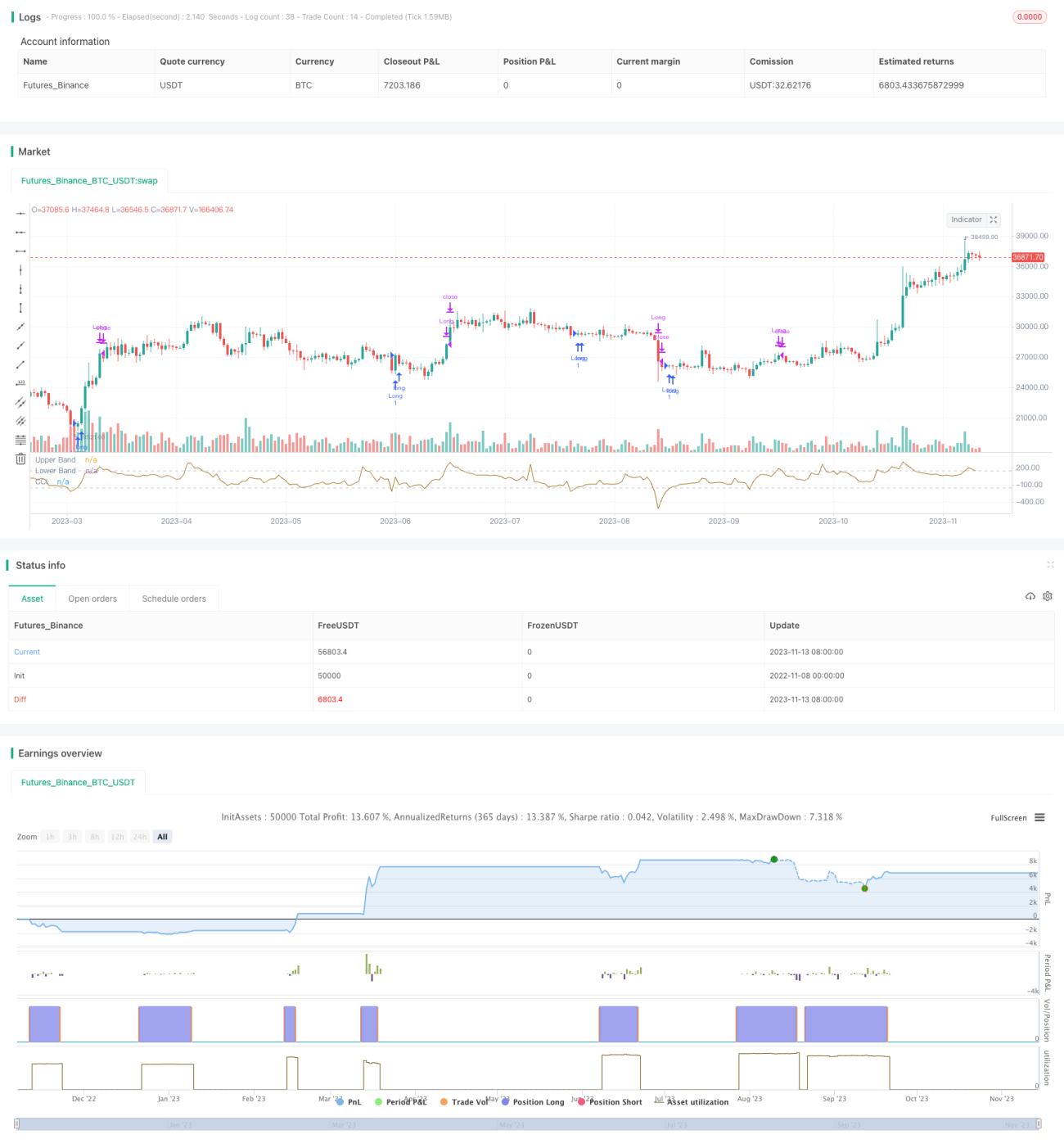

Chiến lược này dựa trên chỉ số kênh hàng hóa cổ điển (CCI), chỉ thực hiện các giao dịch mua (long). Khi chỉ số CCI ở mức cực thấp (CCI < -150 hoặc ngưỡng do người dùng xác định) và lấy lại đà (tức là CCI > CCI của nến trước đó), đồng thời lọc "sức mạnh" của giá (tức là giá đóng cửa của nến phát tín hiệu phải cao hơn giá mở cửa một mức nhất định - cố định là 0,25%), hệ thống sẽ vào lệnh. Thoát lệnh khi đạt đến mức cắt lỗ hoặc giá cao hơn dải trên của CCI.

Chiến lược này nhằm đạt được tỷ lệ thắng cao (trên 50%) chứ không theo đuổi toàn bộ độ dài xu hướng. Do đó, phù hợp với các nhà giao dịch "không chịu nổi khi thấy lỗ tiềm năng".

Nguyên lý chiến lược

-

Sử dụng các hàm ta.sma() và ta.dev() để xây dựng chỉ báo CCI và các dải vùng của nó.

-

Sử dụng input để chọn ngày bắt đầu giao dịch, thiết lập cửa sổ backtest.

-

Điều kiện vào lệnh: CCI cắt xuống dưới đường thấp và bắt đầu tăng, đồng thời yêu cầu giá đóng cửa của nến tín hiệu cao hơn giá mở cửa 0,25%.

-

Điều kiện thoát lệnh 1: CCI cắt lên trên đường trên, chốt lời thoát lệnh.

-

Điều kiện thoát lệnh 2: Phá vỡ mức cắt lỗ, thoát lệnh chịu lỗ.

-

Chiến lược chỉ mua (long), chọn thời điểm vào lệnh dựa trên sức mạnh của chỉ báo CCI, đồng thời sử dụng cắt lỗ để kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng chỉ báo CCI để nhận diện tình trạng quá mua/quá bán, giúp nắm bắt hiệu quả các cơ hội đảo chiều.

-

Chỉ giao dịch theo hướng mua (long), tránh rủi ro quá mức do thao tác sai.

-

Áp dụng bộ lọc sức mạnh giá, đảm bảo giá đã hình thành hỗ trợ khi vào lệnh.

-

Cơ chế cắt lỗ kiểm soát lỗ từng giao dịch, quản lý vốn hiệu quả.

-

Tham số backtest linh hoạt, có thể điều chỉnh điều kiện lọc khi vào lệnh.

-

Tỷ lệ thắng cao, phù hợp với nhà đầu tư chú trọng quản lý vốn.

-

Tư duy chiến lược rõ ràng, code thực hiện đơn giản dễ hiểu.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Chỉ giao dịch mua (long), dễ bỏ lỡ xu hướng giảm ngắn hạn.

-

Thiết lập tham số CCI không phù hợp có thể dẫn đến mất hiệu quả.

-

Cắt lỗ đặt quá rộng, không kiểm soát được lỗ hiệu quả.

-

Thị trường tăng quá mạnh, cắt lỗ bị phá vỡ gây thua lỗ lớn.

-

Tần suất giao dịch cao gây áp lực chi phí giao dịch.

Các biện pháp quản lý rủi ro tương ứng:

-

Tối ưu hóa tham số CCI, tìm giá trị tốt nhất.

-

Điều chỉnh mức cắt lỗ, tìm cân bằng giữa rủi ro và xác suất bị phá vỡ cắt lỗ.

-

Tính đến chi phí giao dịch, kiểm soát tần suất vào lệnh.

-

Kết hợp xu hướng và vùng để đánh giá, tránh giao dịch một chiều.

Hướng tối ưu

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Sử dụng cắt lỗ động, điều chỉnh khoảng cách cắt lỗ dựa trên mức biến động thị trường.

-

Kết hợp các chỉ báo như MACD, tránh cắt lỗ quá rộng.

-

Thêm cơ hội bán (short) khi chỉ báo CCI quá nóng, xem xét bán khống.

-

Tính đến yếu tố chi phí giao dịch, thiết lập khoảng cách chốt lời tối thiểu.

-

Kết hợp tối ưu tham số với khung thời gian chiến lược, tìm tổ hợp tốt nhất.

-

Sử dụng phương pháp học máy để tự động tối ưu tham số.

-

Thêm module quản lý vốn, điều chỉnh vị thế động.

Tổng kết

Tóm lại, chiến lược này tận dụng đặc điểm quá mua/quá bán của chỉ báo CCI, thực hiện mua khi giá hình thành hỗ trợ, kiểm soát rủi ro thông qua cắt lỗ, theo đuổi giao dịch có tỷ lệ thắng cao. Ưu điểm của chiến lược là đơn giản, dễ vận hành, kiểm soát rủi ro tốt. Nhược điểm tồn tại là chỉ mua, cắt lỗ cố định, v.v., những vấn đề này có thể được cải thiện thông qua tối ưu tham số, thêm điểm bán, cắt lỗ động,… Chiến lược này phù hợp với nhà đầu tư theo đuổi tỷ lệ thắng cao và chú trọng quản lý vốn.

- 1