回调后周期反转趋势跟随策略

Tổng quan

Chiến lược này kết hợp hai chỉ báo: đảo chiều đường trung bình động và chỉ báo dao động giá, để tạo ra tín hiệu giao dịch, thực hiện chiến lược giao dịch xu hướng bắt đáy sau khi xuất hiện đảo chiều chu kỳ.

Nguyên lý

Chiến lược này chủ yếu sử dụng hai chỉ báo kỹ thuật sau để xác định tín hiệu giao dịch:

-

Đảo chiều đường trung bình động

Phần này kết hợp sự thay đổi giá đóng cửa trong hai ngày qua với giá trị của đường K nhanh để xác định xem có tín hiệu đảo chiều hay không. Khi giá tăng liên tục trong hai ngày qua và giá trị đường K nhanh thấp hơn đường K chậm, tín hiệu mua được tạo ra; khi giá giảm liên tục trong hai ngày qua và giá trị đường K nhanh cao hơn đường K chậm, tín hiệu bán được tạo ra.

-

Chỉ báo dao động giá phi xu hướng (Detrend Price Oscillator)

Chỉ báo Detrend Price Oscillator vẽ đường trung bình động ngang và xác định chu kỳ giá dựa trên mối quan hệ giữa giá và đường này. Nó lọc ra các xu hướng dài hơn chu kỳ tính toán, do đó có thể xác định các biến động chu kỳ ngắn bị ẩn bởi đường trung bình động. Khi giá cao hơn đường trung bình là tín hiệu mua, khi thấp hơn là tín hiệu bán.

Chiến lược này kết hợp tín hiệu của hai chỉ báo, tức là khi xuất hiện tín hiệu đảo chiều đường trung bình động, đồng thời chỉ báo Detrend Price Oscillator cũng xác nhận tín hiệu đảo chiều, thì lệnh giao dịch được kích hoạt. Điều này giúp lọc bỏ một số tín hiệu đảo chiều không hiệu quả, nắm bắt cơ hội xu hướng hồi phục sau khi đảo chiều.

Ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp hợp lý ưu điểm của hai chỉ báo để xác nhận bổ sung, giúp lọc bỏ hiệu quả các tín hiệu không hợp lệ và tăng độ tin cậy của tín hiệu.

Chỉ báo đảo chiều đường trung bình động tự nó dễ tạo ra tín hiệu sai, chỉ dựa vào nó để phán đoán dễ dẫn đến mua đỉnh bán đáy. Việc đưa thêm chỉ báo Detrend Price Oscillator vào kết hợp giúp tránh các thao tác đảo chiều không lý tưởng trong vùng dao động.

Tham số của chỉ báo Detrend Price Oscillator cũng quyết định nó chỉ nhận diện các biến động chu kỳ ngắn, do đó rất phù hợp với phán đoán đảo chiều của đường trung bình động, giúp xác định thời điểm đảo chiều hợp lý.

Rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

-

Lực hồi phục không đủ, dễ dẫn đến kẹt lệnh

Đảo chiều đường trung bình động thường xảy ra trong vùng dao động đi ngang. Nếu lực hồi phục không đủ, giá dễ quay lại chạm mức cắt lỗ, không thể có lợi nhuận.

-

Cài đặt tham số không phù hợp

Nếu tham số của chỉ báo Detrend Price Oscillator quá lớn, nó sẽ nhận diện xu hướng dài hạn; quá nhỏ sẽ tăng rủi ro nhận diện sai. Cần kiểm tra cẩn thận trên từng công cụ cụ thể.

-

Sự kiện bất ngờ dẫn đến đảo chiều thất bại

Các sự kiện tin tức đột ngột lớn có thể phá vỡ phán đoán xu hướng ban đầu, khiến tín hiệu đảo chiều mất hiệu lực. Cần theo dõi tin tức cơ bản, tránh giao dịch mù quáng khi xảy ra sự kiện.

Hướng tối ưu hóa

Có thể tối ưu hóa chiến lược này từ các điểm sau:

-

Thêm cơ chế cắt lỗ

Thiết lập cắt lỗ di động hoặc cắt lỗ theo thời gian hợp lý để kiểm soát tổn thất mỗi lần.

-

Kết hợp chỉ báo khối lượng giao dịch

Thêm xác nhận khối lượng, ví dụ chỉ phát tín hiệu khi khối lượng vượt quá khối lượng trung bình, để tránh đột phá không hiệu quả do thiếu khối lượng.

-

Tối ưu hóa tham số động

Tối ưu hóa tham số động theo giai đoạn thị trường: nới lỏng tham số khi xu hướng rõ ràng, thắt chặt khi dao động.

-

Sử dụng phương pháp học máy để tối ưu hóa động

Sử dụng các phương pháp học máy như Random Forest để đánh giá và lựa chọn tổ hợp tham số, thực hiện tối ưu hóa thông minh động.

Tổng kết

Chiến lược này kết hợp tốt ưu điểm của hai chỉ báo, nắm bắt xu hướng hồi phục tại điểm đảo chiều. Mặc dù vẫn tồn tại các vấn đề như bị kẹt, tối ưu tham số, nhưng tư duy tổng thể rõ ràng, logic hợp lý, đáng để kiểm tra và tối ưu hóa thêm để đạt được lợi nhuận ổn định.

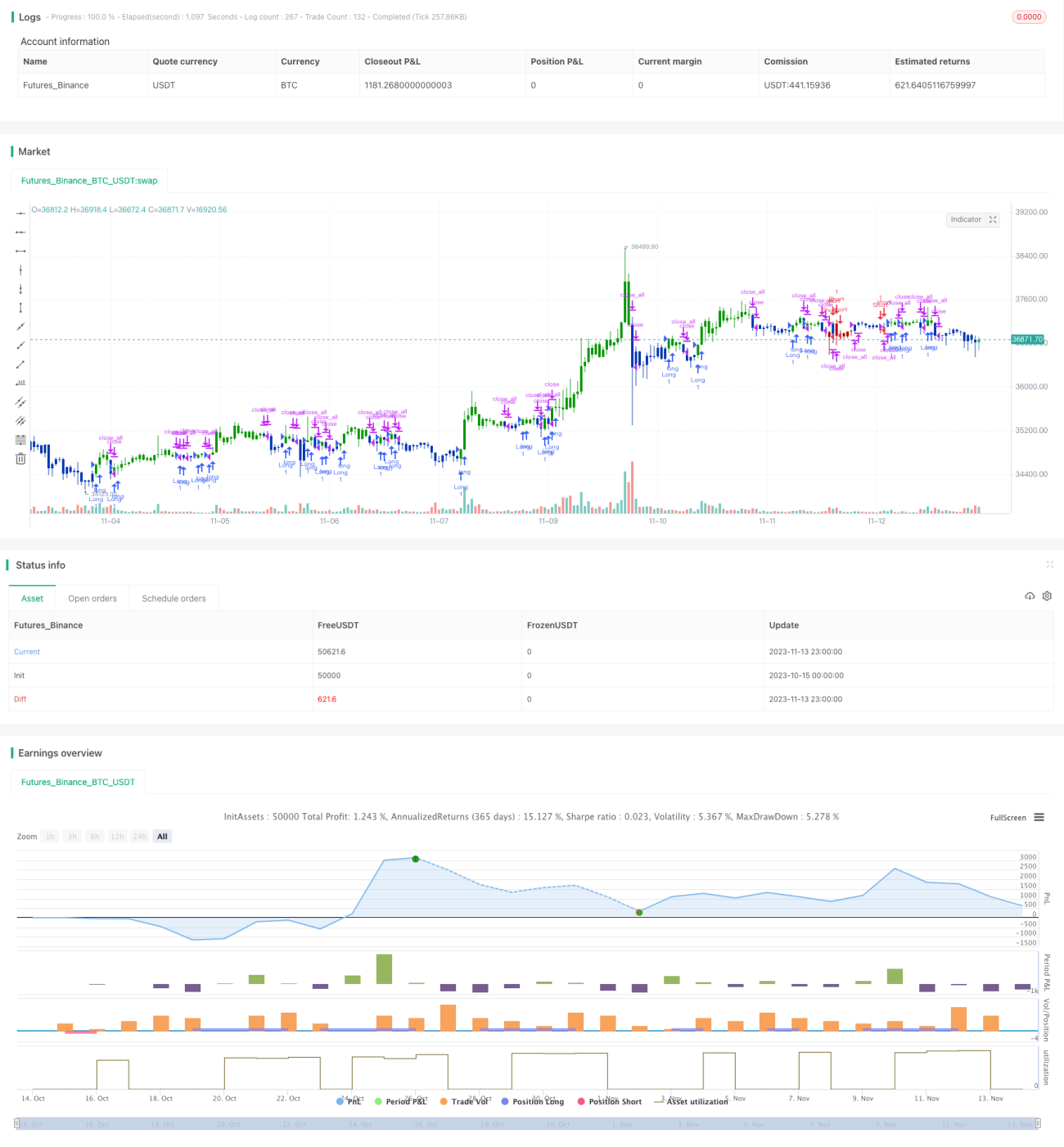

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1