Chiến lược dao động dựa trên giá trị trung bình TEMA cao thấp

Tổng quan

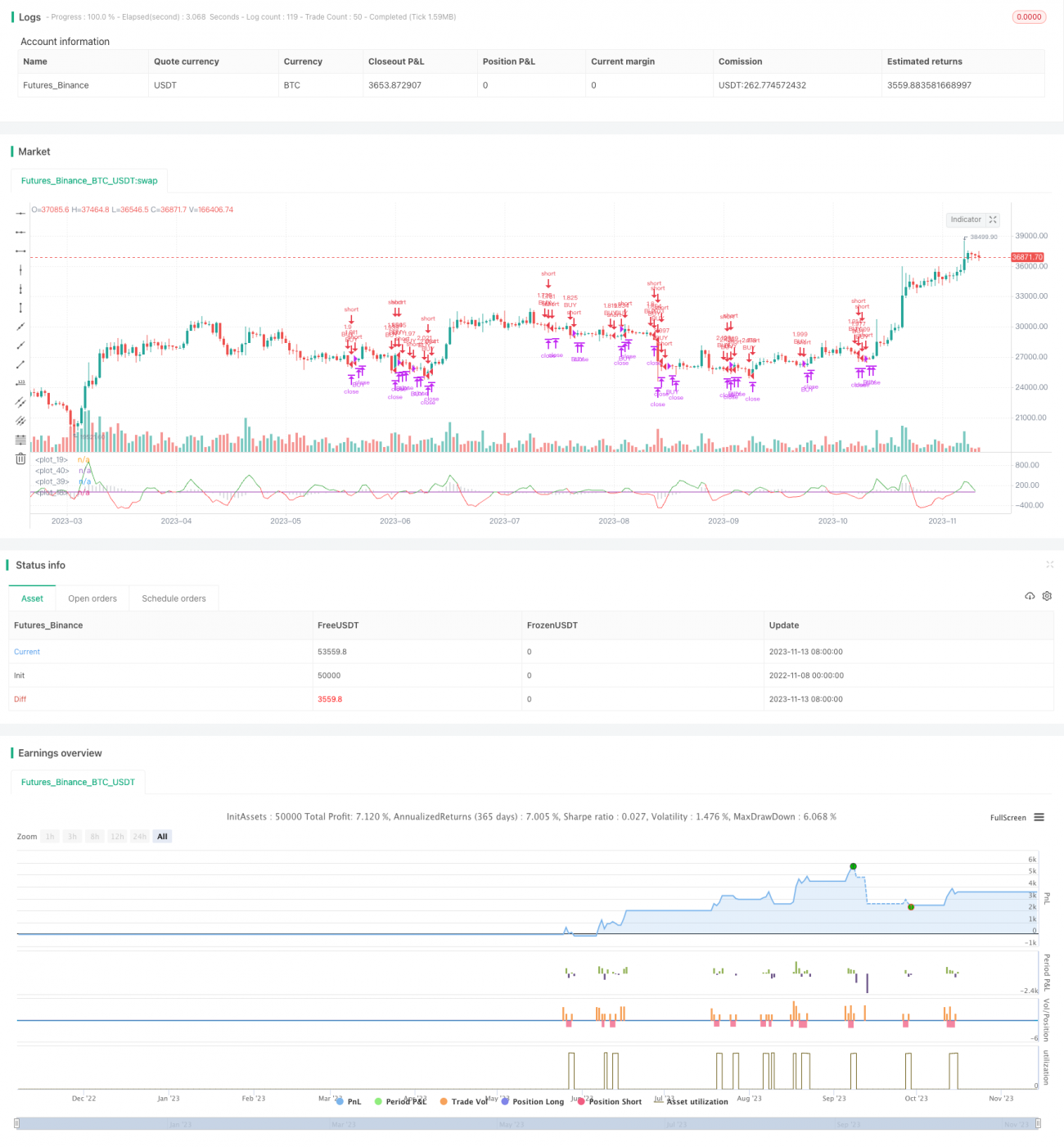

Chiến lược này sử dụng ba chỉ báo TEMA, VWMACD và HMA để bắt các đợt giảm giá của Bitcoin. Logic chính của nó là bán khống khi VWMACD cắt xuống dưới đường 0, giá thấp hơn đường trung bình HMA và đường TEMA nhanh thấp hơn đường TEMA chậm. Đóng vị thế khi VWMACD cắt lên trên đường 0, giá cao hơn đường trung bình HMA hoặc đường TEMA nhanh cắt lên trên đường TEMA chậm.

Nguyên lý

Đầu tiên tính VWMACD (điểm khác biệt so với MACD thông thường chỉ ở cách tính đường trung bình động) và vẽ dưới dạng biểu đồ cột. Sau đó thêm HMA làm bộ lọc xu hướng. Tiếp theo tạo và thêm đường TEMA nhanh (chu kỳ 5) và đường TEMA chậm (chu kỳ 8), tính hiệu số của chúng và vẽ gần đường 0. Đây là yếu tố quan trọng cho quyết định bán khống.

Quy tắc vào lệnh cụ thể: Bán khống khi VWMACD dưới đường 0, giá thấp hơn đường trung bình HMA và đường TEMA nhanh thấp hơn đường TEMA chậm.

Quy tắc thoát lệnh cụ thể: Đóng vị thế khi VWMACD cắt lên trên đường 0, giá cao hơn đường trung bình HMA hoặc đường TEMA nhanh cắt lên trên đường TEMA chậm.

Phân tích ưu điểm

- Sử dụng kết hợp ba chỉ báo, tăng độ tin cậy của tín hiệu giao dịch

- VWMACD có thể nhận diện phân kỳ, cung cấp nhận định xu hướng chính xác hơn

- HMAfilt hoạt động như bộ lọc xu hướng, tránh bị đánh lừa bởi nhiễu

- Kết hợp TEMA nhanh và chậm, bắt các điểm đảo chiều ngắn hạn

- Sử dụng tham số chu kỳ ngắn, phù hợp giao dịch tần suất cao, bắt các đợt giảm ngắn hạn

Phân tích rủi ro

- Kết hợp nhiều chỉ báo, cài đặt tham số phức tạp, cần kinh nghiệm để tối ưu

- Dù có bộ lọc HMA, vẫn cần phòng ngừa phá vỡ giả trong thị trường dao động

- Tham số chu kỳ ngắn dễ bị nhiễu thị trường can thiệp, dẫn đến tín hiệu sai

- Cần kiểm soát chặt chẽ cắt lỗ, tránh thua lỗ lớn ngoài dự kiến

- Cần chú ý kiểm soát chi phí giao dịch, giao dịch tần suất cao dễ bị hao mòn bởi phí giao dịch

Hướng tối ưu hóa

- Có thể thử nghiệm các tổ hợp tham số chu kỳ khác nhau để tìm tham số tối ưu

- Có thể thêm các chỉ báo khác như RSI, KD để hỗ trợ phán đoán

- Có thể sử dụng tham số thích ứng theo các điều kiện thị trường khác nhau

- Có thể tối ưu hóa chiến lược cắt lỗ, như cắt lỗ di động theo giá

- Có thể kết hợp chỉ báo khối lượng để tránh phá vỡ giả khi khối lượng yếu

Tổng kết

Chiến lược này sử dụng sự kết hợp của VWMACD, HMA và TEMA nhanh/chậm, nhằm mục đích bắt các đợt giảm giá ngắn hạn của Bitcoin. Ưu điểm của nó là tín hiệu khá đáng tin cậy, phù hợp với giao dịch tần suất cao. Tuy nhiên, cũng tồn tại rủi ro như tối ưu tham số phức tạp, dễ bị nhiễu gây nhiễu. Bằng cách tiếp tục tối ưu hóa tổ hợp tham số, thêm các chỉ báo phụ trợ, v.v., có thể làm cho chiến lược ổn định và đáng tin cậy hơn. Nhìn chung, chiến lược này tận dụng đặc điểm xác nhận đa chỉ báo và tham số chu kỳ ngắn, có thể đưa ra phán đoán khá chính xác về các đợt giảm giá ngắn hạn của Bitcoin, thuộc loại chiến lược bán khống tần suất cao hiệu quả.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1