Chiến lược giao cắt đường trung bình động RSI đa khung thời gian

Tổng quan

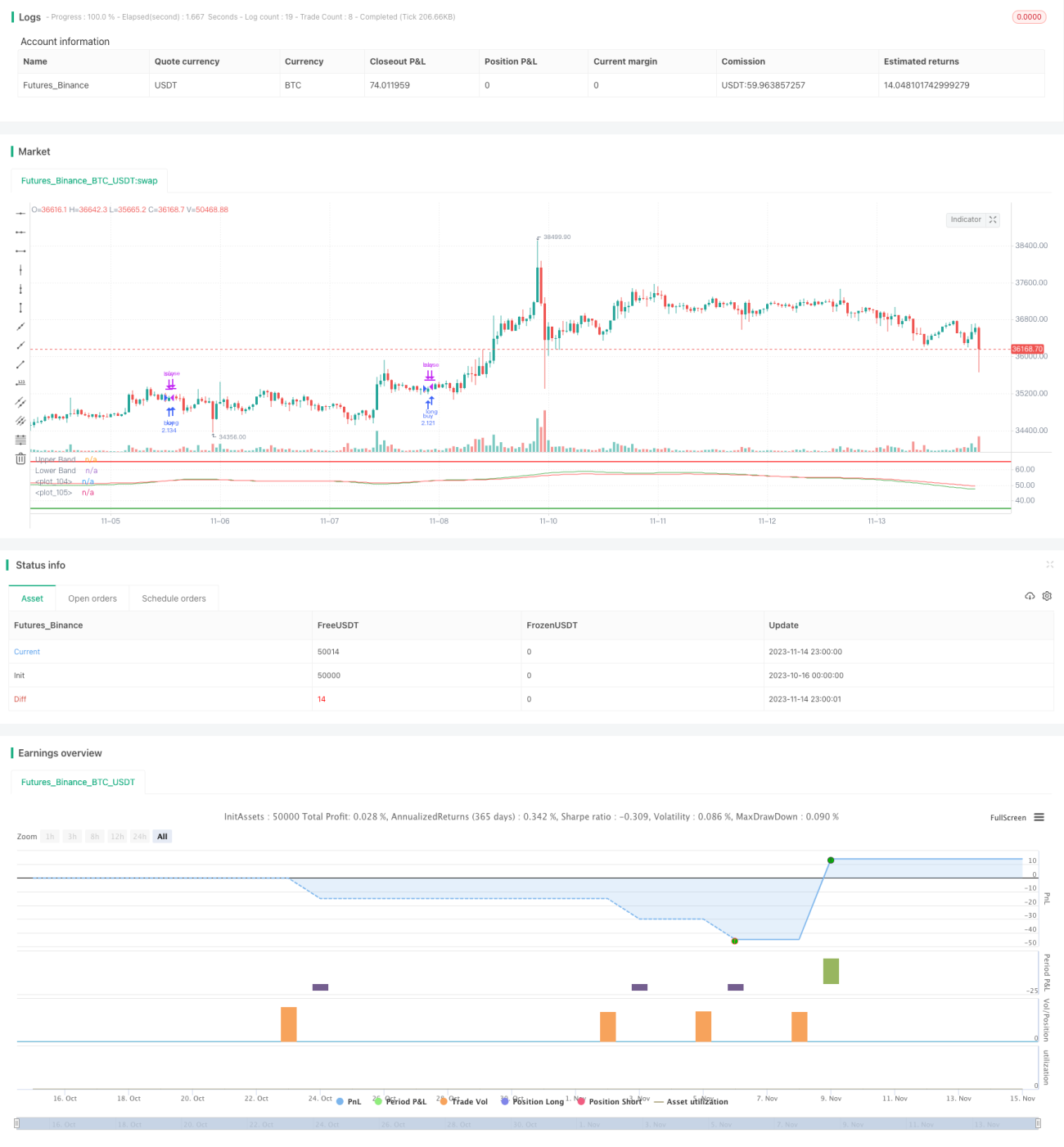

Chiến lược giao cắt đường trung bình động RSI đa khung thời gian là một chiến lược theo xu hướng sử dụng nhiều khung thời gian. Chiến lược này đồng thời sử dụng chỉ báo RSI trên nhiều khung thời gian, thực hiện xử lý trung bình động có trọng số (Weighted Moving Average – WMA) cho RSI của từng khung, cuối cùng tổng hợp thành hai chỉ báo tín hiệu tổng hợp. Khi hai chỉ báo tín hiệu xảy ra giao cắt vàng (golden cross) thì vào lệnh mua, khi xảy ra giao cắt tử thần (death cross) thì vào lệnh bán, đây là chiến lược giao cắt hai đường trung bình điển hình.

Nguyên lý

Chiến lược này trước tiên tính chỉ báo RSI trên nhiều khung thời gian khác nhau (1 phút, 5 phút, 15 phút, v.v.), sau đó thực hiện xử lý trung bình động có trọng số (VMA) với độ dài 15 cho RSI của từng khung thời gian, thu được đường trung bình RSI của các khung thời gian riêng lẻ.

Tiếp theo, tất cả các đường trung bình RSI của các khung thời gian được kết hợp với trọng số bằng nhau, tạo thành hai tín hiệu: đường nhanh và đường chậm. Đường nhanh là EMA chu kỳ 100, đường chậm là EMA chu kỳ 150.

Khi đường nhanh vượt lên trên đường chậm từ dưới lên, tín hiệu mua được phát ra; khi đường nhanh vượt xuống dưới đường chậm từ trên xuống, tín hiệu bán được phát ra. Như vậy, tín hiệu giao cắt tổng hợp của RSI đa khung thời gian có thể theo dõi xu hướng hiệu quả, đồng thời lọc bỏ nhiễu ngắn hạn của thị trường.

Ưu điểm

-

Tổng hợp đa khung thời gian giúp làm mượt đường giá, lọc hiệu quả các phá vỡ giả.

-

Chỉ báo RSI có thể phản ánh trạng thái quá mua/quá bán, tránh mua đuổi đỉnh bán đáy.

-

Hệ thống hai đường trung bình cho hiệu quả nắm giữ tốt hơn so với hệ thống một đường trung bình.

-

Sử dụng VMA thay vì SMA có thể giảm tác động của biến động ngắn hạn lên đường trung bình.

Rủi ro

-

Chiến lược đa khung thời gian yêu cầu tối ưu tham số cao; nếu thiết lập không phù hợp có thể vào lệnh quá sớm hoặc quá muộn.

-

Hệ thống đường trung bình hoạt động kém trong việc bám theo đường cong, thể hiện kém tại các điểm đảo chiều xu hướng.

-

Chỉ báo RSI dễ hình thành phân kỳ (divergence), cần chú ý tín hiệu đảo chiều.

Giải pháp: Điều chỉnh thiết lập tham số khung thời gian; kết hợp các chỉ báo khác để đánh giá xu hướng như MACD; cảnh giác với tín hiệu phân kỳ RSI.

Hướng tối ưu

-

Tối ưu số lượng khung thời gian và thiết lập tham số để bắt xu hướng tốt hơn.

-

Cân nhắc thêm cơ chế cắt lỗ để kiểm soát rủi ro.

-

Kết hợp các chỉ báo khác để đánh giá xu hướng và phân kỳ, nâng cao chất lượng quyết định.

-

Kiểm tra các tham số chu kỳ nắm giữ khác nhau để tìm hiệu quả nắm giữ tốt nhất.

Tổng kết

Chiến lược giao cắt đường trung bình động RSI đa khung thời gian sử dụng đánh giá tổng hợp chỉ báo RSI trên nhiều khung thời gian, tận dụng hệ thống đường trung bình để làm mượt đường giá và tạo tín hiệu giao dịch, thuộc loại chiến lược theo xu hướng đa khung thời gian điển hình. Ưu điểm của chiến lược này là có thể theo dõi xu hướng hiệu quả đồng thời lọc nhiễu, nhưng cần chú ý đến tối ưu tham số và kiểm soát rủi ro. Thông qua tối ưu hóa thêm, chiến lược này có thể trở thành một hệ thống theo xu hướng mạnh mẽ.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI multitimeframe SMA crossover", shorttitle="RSI multitimeframe strategy", default_qty_type= strategy.percent_of_equity, margin_long=50, default_qty_value=150)

res1 = input(title="Res 01", type=input.resolution, defval="1")- 1