Chiến lược dao động tấn công xu hướng khối lượng-giá trung bình động

Tổng quan

Chiến lược này kết hợp chỉ báo đường trung bình động, chỉ báo khối lượng-giá và chỉ báo dao động, tạo thành bộ lọc ba lớp, nhằm bắt xu hướng trung và ngắn hạn, có thể đạt được lợi nhuận tốt trong thị trường xu hướng.

Nguyên lý

Chiến lược này chủ yếu bao gồm ba phần:

- Chỉ báo đường trung bình động

Sử dụng đường EMA 20 ngày và EMA 60 ngày để xây dựng bộ lọc xu hướng. Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, tạo ra tín hiệu mua; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, tạo ra tín hiệu bán.

- Chỉ báo khối lượng-giá

Sử dụng chỉ báo khối lượng-giá được tính bằng khối lượng giao dịch chia cho giá trị giao dịch, để đánh giá dòng tiền. Khối lượng-giá tăng báo hiệu dòng tiền ròng vào, khối lượng-giá giảm báo hiệu dòng tiền ròng ra. Sự chuyển đổi tăng/giảm của chỉ báo khối lượng-giá có thể được coi là tín hiệu đảo chiều xu hướng.

- Chỉ báo Dải Bollinger

Sử dụng độ rộng Kênh Donchian 20 ngày để tính tham số Dải Bollinger, tạo thành dải trên và dải dưới. Khi giá tiến gần dải trên, cho thấy áp lực điều chỉnh có thể xảy ra; khi giá tiến gần dải dưới, cho thấy cơ hội bật lại từ hỗ trợ.

Kết hợp ba phần này, xây dựng chiến lược long/short bắt xu hướng trung và ngắn hạn. Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, chỉ báo khối lượng-giá đang ở xu hướng tăng, và giá vừa rời khỏi dải trên của Bollinger, hình thành tín hiệu mua; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, chỉ báo khối lượng-giá đang ở xu hướng giảm, và giá vừa rời khỏi dải dưới của Bollinger, hình thành tín hiệu bán.

Ưu điểm

Chiến lược này có những ưu điểm sau:

-

Bộ lọc ba chỉ báo giúp tránh hiệu quả các đột phá giả.

-

Đồng thời xem xét xu hướng, dòng tiền và tình trạng quá mua/quá bán, tín hiệu đáng tin cậy hơn.

-

Các tham số chỉ báo đã được tối ưu hóa, phù hợp với các chu kỳ và sản phẩm khác nhau.

-

Drawdown có thể kiểm soát, lợi nhuận ổn định.

-

Logic rõ ràng, dễ hiểu, điều chỉnh tham số linh hoạt.

Rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro đột biến xu hướng. Khi xu hướng thị trường thay đổi đột ngột, có thể dẫn đến cắt lỗ.

-

Độ trễ của chỉ báo khối lượng-giá. Chỉ báo khối lượng-giá chậm hơn so với biến động giá, có thể bỏ lỡ điểm mua/bán.

-

Khó khăn trong việc điều chỉnh tham số. Các sản phẩm và chu kỳ khác nhau cần điều chỉnh tham số, nếu không hiệu quả có thể không tốt.

-

Kiểm soát drawdown cần được cải thiện. Có thể tối ưu hóa thêm việc kiểm soát drawdown thông qua cắt lỗ động hoặc quản lý vị thế.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm chiến lược cắt lỗ, sử dụng cắt lỗ di động, cắt lỗ theo dõi, v.v. để kiểm soát drawdown tốt hơn.

-

Thêm mô-đun quản lý vị thế, điều chỉnh quy mô vị thế linh hoạt theo biến động thị trường.

-

Tối ưu hóa tham số chỉ báo, tìm ra tổ hợp tham số tối ưu cho các sản phẩm và chu kỳ khác nhau.

-

Thêm mô hình học máy hỗ trợ đánh giá, nâng cao độ chính xác của tín hiệu.

-

Kết hợp các chỉ báo tâm lý, tin tức, v.v. để cải thiện khả năng đánh giá đối với các sự kiện bất ngờ.

Tổng kết

Chiến lược này kết hợp sử dụng đường trung bình động, chỉ báo khối lượng-giá và Dải Bollinger, hoạt động tốt khi bắt xu hướng trung và ngắn hạn. Bằng cách tối ưu hóa thêm về cắt lỗ, quản lý vị thế và lựa chọn tham số, có thể đạt được hiệu quả chiến lược tốt hơn. Chiến lược này có logic rõ ràng, dễ hiểu, có thể điều chỉnh chỉ báo và tham số theo các nhu cầu khác nhau, rất linh hoạt.

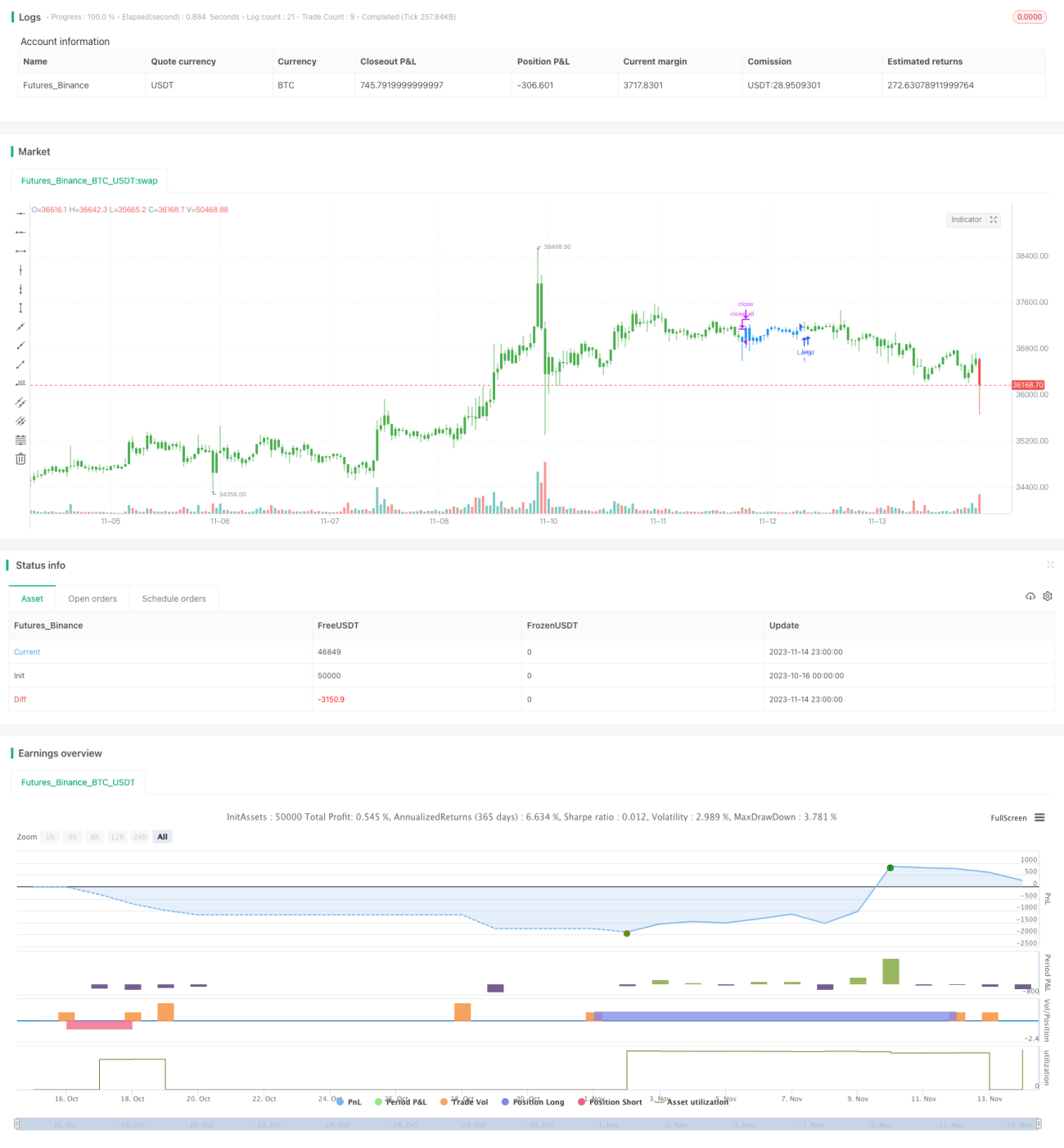

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/04/2019

// This is combo strategies for get - 1