Chiến lược giao dịch hồi quy cân bằng dựa trên phương pháp tỷ lệ vàng của Bollinger Bands

Tổng quan

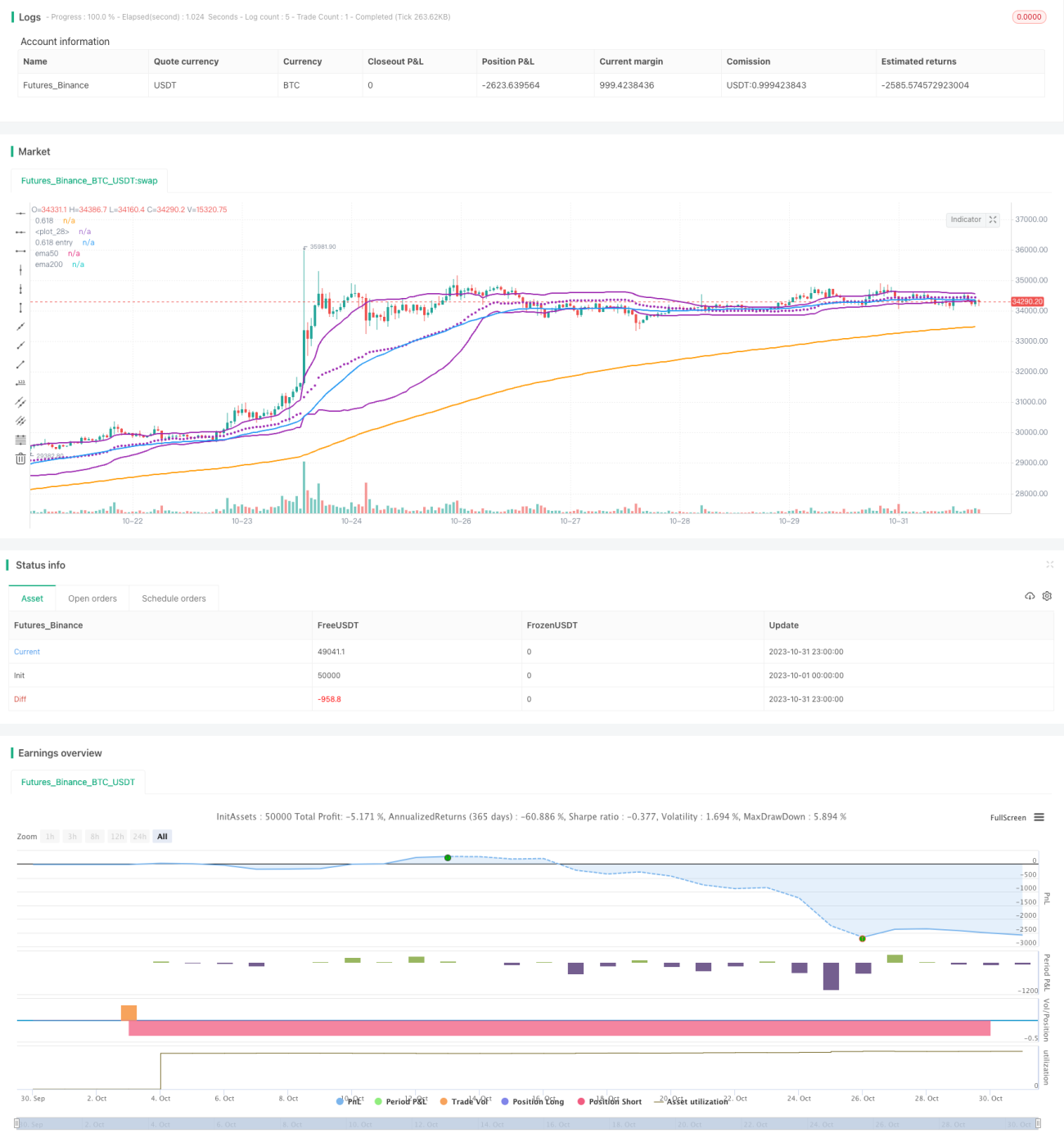

Chiến lược này sử dụng đường Fibonacci (tỷ lệ vàng) của dải Bollinger kết hợp với nhận dạng mô hình đường trung bình động để giao dịch hồi quy. Khi giá chạm vào đường Fibonacci của dải Bollinger, đó được coi là tín hiệu mua, tận dụng đặc tính hồi quy cân bằng của giá để thu lợi nhuận.

Nguyên lý chiến lược

- Tính toán dải giữa, dải trên và dải dưới Fibonacci của dải Bollinger

- Dải giữa: Đường trung bình động gia quyền theo khối lượng (VWMA) chu kỳ n

- Dải trên: Dải giữa + k * độ lệch chuẩn chu kỳ n

- Dải dưới Fibonacci: Dải giữa - 0.618 * độ lệch chuẩn chu kỳ n

- Nhận dạng mô hình

- Đường trung bình động 50 kỳ cắt lên trên đường trung bình động 200 kỳ, phù hợp xu hướng tăng

- Giá chạm hoặc thấp hơn dải dưới Fibonacci, được coi là tín hiệu mua

- Thoát lệnh

- Giá cắt lên trên dải trên của Bollinger, cho rằng giá đã rời khỏi dải dưới và hồi quy, lúc này đóng vị thế

- Cắt lỗ

- Đặt cắt lỗ theo tỷ lệ phần trăm cố định, ví dụ 5%

Ưu điểm chiến lược

-

Sử dụng VWMA thay vì SMA làm dải giữa của Bollinger, phản ánh xu hướng di chuyển của giá tốt hơn

-

Tỷ lệ vàng là vùng hỗ trợ/kháng cự quan trọng, tạo cơ sở cho sự hồi quy

-

Các đường trung bình động sắp xếp theo xu hướng tăng, đảm bảo xu hướng lớn đi lên

-

Cắt lỗ cố định đảm bảo kiểm soát thua lỗ từng giao dịch

Rủi ro chiến lược

-

Đường Fibonacci không phải là hỗ trợ chắc chắn, giá có thể xuyên thủng trực tiếp

-

Cắt lỗ cố định có thể quá độc đoán, nên cân nhắc điều chỉnh theo biến động thị trường

-

Sắp xếp đường trung bình động theo xu hướng tăng cũng có thể là phá vỡ giả, cần kết hợp thêm nhiều chỉ báo để đánh giá

-

Độ dài hồi quy không chắc chắn, cần đặt điểm chốt lời hợp lý

Hướng tối ưu

-

Có thể kiểm tra các tổ hợp tham số khác nhau, như chu kỳ dải Bollinger, bội số độ lệch chuẩn, tỷ lệ cắt lỗ cố định, v.v.

-

Có thể thêm nhiều chỉ báo để đánh giá xu hướng thị trường và xác suất hồi quy, như MACD, KD, v.v.

-

Có thể cân nhắc cắt lỗ động, dựa trên ATR hoặc trailing stop

-

Có thể tối ưu hóa chiến lược chốt lời, như chốt lời di động, chốt lời theo từng phần, v.v.

Tổng kết

Chiến lược này sử dụng đường Fibonacci của dải Bollinger để giao dịch hồi quy cân bằng, có ưu điểm như logic giao dịch rõ ràng, tham số đơn giản, kiểm soát sụt giảm được. Tuy nhiên cũng tồn tại một số rủi ro, cần kiểm tra và tối ưu thêm, kết hợp thêm nhiều chỉ báo kỹ thuật và công cụ cắt lỗ/chốt lời mới có thể ứng dụng thực tế. Nhìn chung, chiến lược này cung cấp một hướng tiếp cận giao dịch định lượng dựa trên nguyên tắc tỷ lệ vàng, đáng để khám phá thêm.

- 1