Chiến lược giao dịch Ichimoku Kinko Hyo

Tổng quan

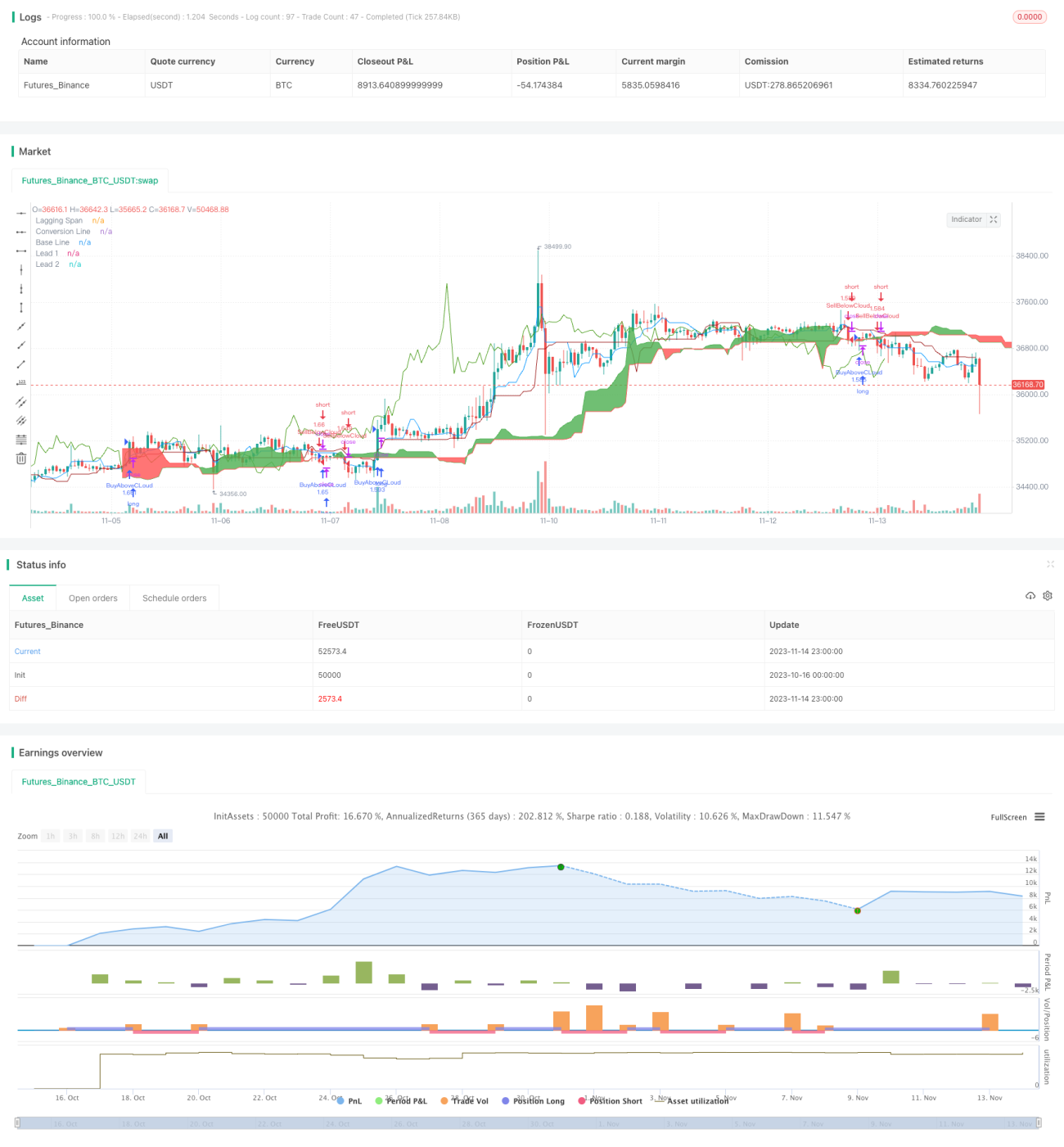

Chiến lược giao dịch Ichimoku Kinko Hyo là chiến lược giao dịch theo xu hướng dựa trên chỉ báo kỹ thuật Ichimoku. Chiến lược này sử dụng các chỉ báo như đường chuyển đổi, đường cơ sở, đường dẫn đầu A, đường dẫn đầu B của Ichimoku để xác định hướng xu hướng, cũng như thời điểm vào lệnh và cắt lỗ.

Nguyên lý chiến lược

Chiến lược xác định hướng giao dịch dựa trên bốn điều kiện sau:

- Khi giá đóng cửa cắt lên trên đường trung bình 26 kỳ của đường cơ sở, mua lên.

- Khi giá đóng cửa cắt xuống dưới đường trung bình 26 kỳ của đường cơ sở, bán xuống.

- Điều kiện chốt lời: 3,5%

- Điều kiện cắt lỗ: 1,5%

Cụ thể, chiến lược đầu tiên tính toán đường chuyển đổi, đường cơ sở, đường dẫn đầu A và đường dẫn đầu B. Sau đó, kiểm tra xem giá đóng cửa có phá vỡ mép trên hoặc mép dưới của đám mây hay không để quyết định mua hay bán.

Nếu giá đóng cửa cắt lên trên mép trên của đám mây (tức là cắt lên trên đường trung bình 26 kỳ của giá trị lớn hơn giữa đường dẫn đầu A và đường dẫn đầu B), điều này cho thấy giá đang bước vào xu hướng tăng, khi đó mua lên.

Nếu giá đóng cửa cắt xuống dưới mép dưới của đám mây (tức là cắt xuống dưới đường trung bình 26 kỳ của giá trị nhỏ hơn giữa đường dẫn đầu A và đường dẫn đầu B), điều này cho thấy giá đang bước vào xu hướng giảm, khi đó bán xuống.

Sau khi vào lệnh, đặt điều kiện chốt lời và cắt lỗ. Điều kiện chốt lời là 3,5% giá vào lệnh, điều kiện cắt lỗ là 1,5% giá vào lệnh.

Phân tích ưu điểm

Chiến lược giao dịch Ichimoku Kinko Hyo có những ưu điểm sau:

- Có thể nhận diện sự thay đổi xu hướng và tham gia xu hướng sớm.

- Sử dụng đám mây để xác định vùng hỗ trợ và kháng cự, giúp vào lệnh chính xác hơn.

- Đồng thời xem xét giá và khối lượng giao dịch, ít bị đánh lừa bởi các phá vỡ giả.

- Điều kiện chốt lời và cắt lỗ rõ ràng, có thể kiểm soát rủi ro giao dịch.

Phân tích rủi ro

Chiến lược giao dịch Ichimoku Kinko Hyo cũng tồn tại một số rủi ro:

- Trong thị trường đi ngang, dễ tạo ra nhiều lỗ nhỏ liên tiếp.

- Nếu xu hướng lớn thay đổi, mức cắt lỗ có thể lớn.

- Cần đồng thời thỏa mãn nhiều điều kiện mới vào lệnh, cơ hội giao dịch ít.

- Thiết lập tham số không phù hợp có thể dẫn đến hiểu sai tín hiệu chỉ báo.

Biện pháp khắc phục:

- Có thể nới lỏng điều kiện vào lệnh để tăng cơ hội giao dịch.

- Tối ưu hóa tham số cho phù hợp với đặc điểm thị trường.

- Kết hợp với các chỉ báo khác để lọc tín hiệu giả.

Hướng tối ưu hóa

Chiến lược giao dịch Ichimoku Kinko Hyo có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa các tham số như đường chuyển đổi, đường cơ sở để phù hợp hơn với chu kỳ thị trường khác nhau.

- Tối ưu hóa điều kiện vào lệnh để không bỏ lỡ cơ hội tốt.

- Tối ưu hóa chiến lược chốt lời và cắt lỗ để đạt được lợi nhuận điều chỉnh rủi ro cao hơn.

- Kết hợp với các chỉ báo khác để lọc tín hiệu, giảm số lần giao dịch thua lỗ.

- Điều chỉnh khối lượng linh hoạt dựa trên mức độ biến động thị trường để xác định số vốn cụ thể.

Tổng kết

Chiến lược giao dịch Ichimoku Kinko Hyo nhìn chung là một chiến lược khá tốt, có thể kịp thời nắm bắt các xu hướng tiềm năng. Tuy nhiên, chiến lược này vẫn cần được tối ưu hóa thêm và kết hợp với các chỉ báo khác để hình thành một hệ thống giao dịch vững chắc. Bằng cách điều chỉnh tham số, cải thiện kỹ thuật vào và ra lệnh, cùng với kiểm soát rủi ro, chiến lược Ichimoku có thể đạt được lợi nhuận điều chỉnh rủi ro cao hơn trong thị trường có xu hướng.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1