Chiến lược scalping theo xu hướng trong ngày trên nhiều khung thời gian

Tổng quan

Chiến lược này kết hợp các chỉ báo đường trung bình động trên nhiều khung thời gian, thực hiện đánh giá tính nhất quán của xu hướng giữa các khung thời gian, áp dụng chiến lược giao dịch lướt sóng trong ngày để theo đuổi xu hướng và thu lợi nhuận.

Nguyên lý chiến lược

Chiến lược sử dụng đường trung bình động chu kỳ 8 và 20 trên bốn khung thời gian: 5 phút, 15 phút, 30 phút và 60 phút để xây dựng tín hiệu giao dịch. Khi đường trung bình động ngắn hạn (chu kỳ 8) cắt lên trên đường trung bình động dài hạn (chu kỳ 20) sẽ phát ra tín hiệu mua; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn sẽ phát ra tín hiệu bán.

Chiến lược yêu cầu tín hiệu giao dịch trên các khung thời gian 5 phút, 15 phút, 30 phút và 60 phút phải đồng nhất thì mới phát lệnh. Nghĩa là chỉ khi đường trung bình động của cả bốn khung thời gian này đều phù hợp với tín hiệu mua hoặc tín hiệu bán, thì mới thực hiện mua hoặc bán.

Sau khi vào lệnh, chiến lược đặt lệnh chốt lời cố định để thực hiện giao dịch lướt sóng trong ngày.

Cụ thể, chiến lược sử dụng hàm security để lấy dữ liệu đường trung bình động ở các khung thời gian khác nhau. Tính toán chênh lệch giữa đường trung bình động chu kỳ 8 và chu kỳ 20 ở các khung thời gian 5 phút, 15 phút, 30 phút và 60 phút, và vẽ đường chênh lệch.

Dựa vào việc đường chênh lệch cắt lên hay cắt xuống đường zero để xác định tín hiệu mua và bán. Đồng thời thiết lập các cờ islong và isshort để ghi lại tín hiệu giao dịch trên mỗi khung thời gian. Cuối cùng, khi trạng thái islong và isshort đáp ứng yêu cầu thì phát lệnh vào và ra.

Sau khi vào lệnh, chiến lược sử dụng hàm strategy.exit để đặt chốt lời cố định theo số điểm, thực hiện giao dịch lướt sóng.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Thiết kế đa khung thời gian, thông qua đánh giá tổng hợp các chỉ báo ở các chu kỳ khác nhau, giúp lọc hiệu quả các tín hiệu nhiễu và giảm tần suất giao dịch.

-

Chiến lược lướt sóng trong ngày, tối ưu lợi nhuận, có thể tích lũy lợi nhuận nhỏ liên tục.

-

Cấu trúc mã rõ ràng, chức năng từng phần được xác định rõ ràng, dễ hiểu và tối ưu.

-

Điều kiện thiết lập hợp lý, có thể kiểm soát rủi ro giao dịch hiệu quả.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Thiết kế đa khung thời gian tuy có thể lọc một phần nhiễu, nhưng cũng có thể bỏ lỡ một số chi tiết dẫn đến không nhận diện được sự thay đổi xu hướng không rõ ràng.

-

Giao dịch lướt sóng trong ngày dẫn đến giao dịch thường xuyên, cần cân nhắc kiểm soát chi phí giao dịch.

-

Việc đặt mức chốt lời cố định thiếu linh hoạt, không thể điều chỉnh theo biến động thị trường.

-

Phụ thuộc vào chỉ báo để phát tín hiệu giao dịch, có khả năng bị đánh lừa.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Bổ sung thêm các chỉ báo trên nhiều khung thời gian chu kỳ khác nhau để tín hiệu ổn định và đáng tin cậy hơn.

-

Tối ưu hóa chiến lược chốt lời, thiết lập mức chốt lời động dựa trên ATR.

-

Thêm các điều kiện phụ để lọc thời điểm vào lệnh, ví dụ như khối lượng giao dịch tăng mạnh, phá vỡ các mức cực trị lịch sử, v.v.

-

Tối ưu hóa tham số chu kỳ của đường trung bình động, tìm bộ tham số tốt nhất.

-

Thêm mô hình học máy để đánh giá độ tin cậy của tín hiệu chỉ báo, tránh bị lợi dụng.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo xu hướng đa khung thời gian điển hình, thu lợi nhuận bằng cách lướt sóng trong ngày. Ý tưởng chiến lược rõ ràng, cấu trúc mã hợp lý, đáng để kiểm tra và tối ưu hóa thêm. Với một số điều chỉnh tối ưu nhất định, chiến lược này có thể trở thành một mẫu chiến lược lướt sóng trong ngày rất thực tế.

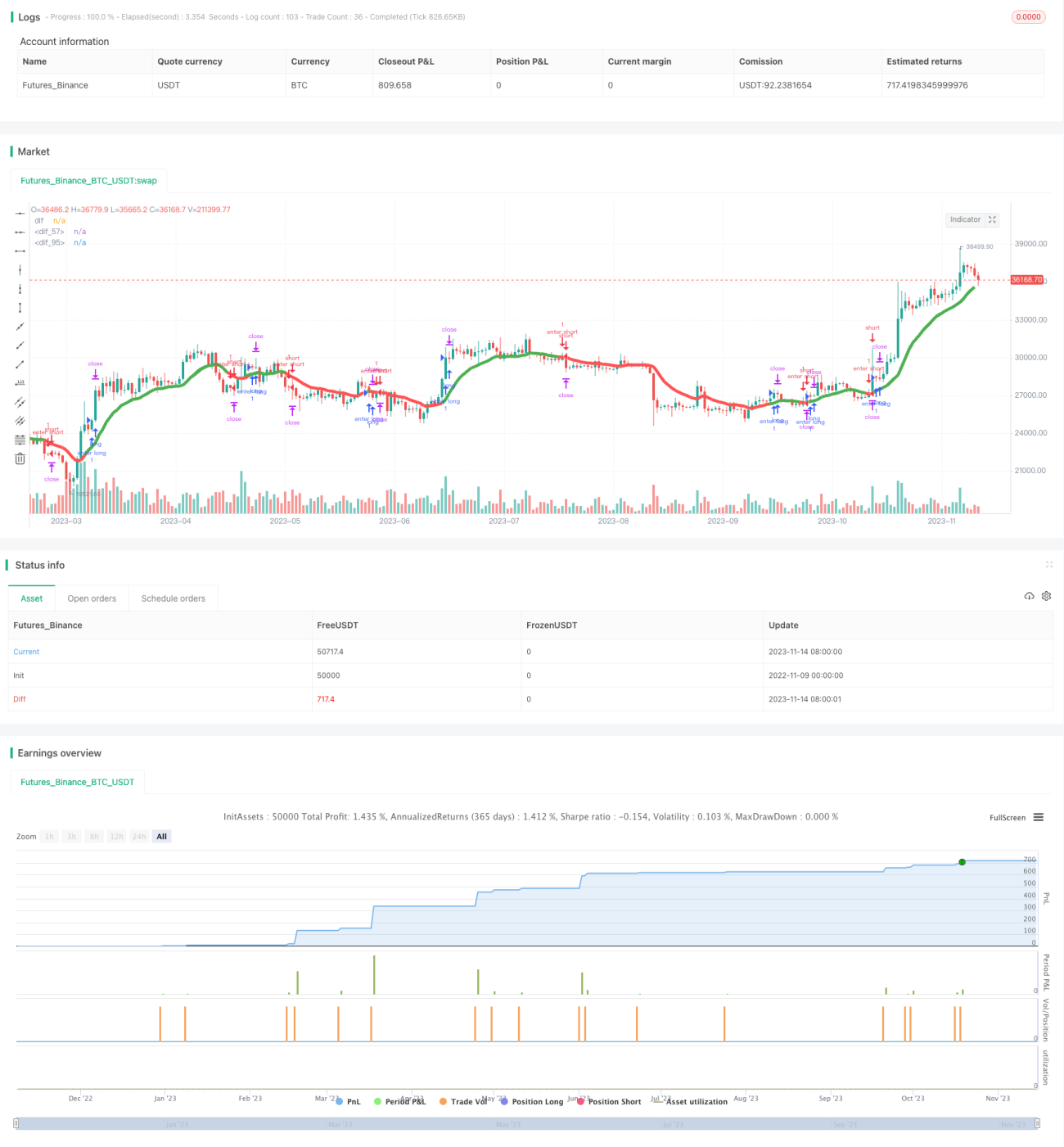

/*backtest

start: 2022-11-09 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="PeBAS $JPY Scalper 15m ",overlay=true)

zeigeallebars= input(false, title="Zeige alle (Show all) Candles/Bars?")

profitwert=input(52, title="Profit")- 1