Chiến lược giao cắt hai đường trung bình động

Tổng quan

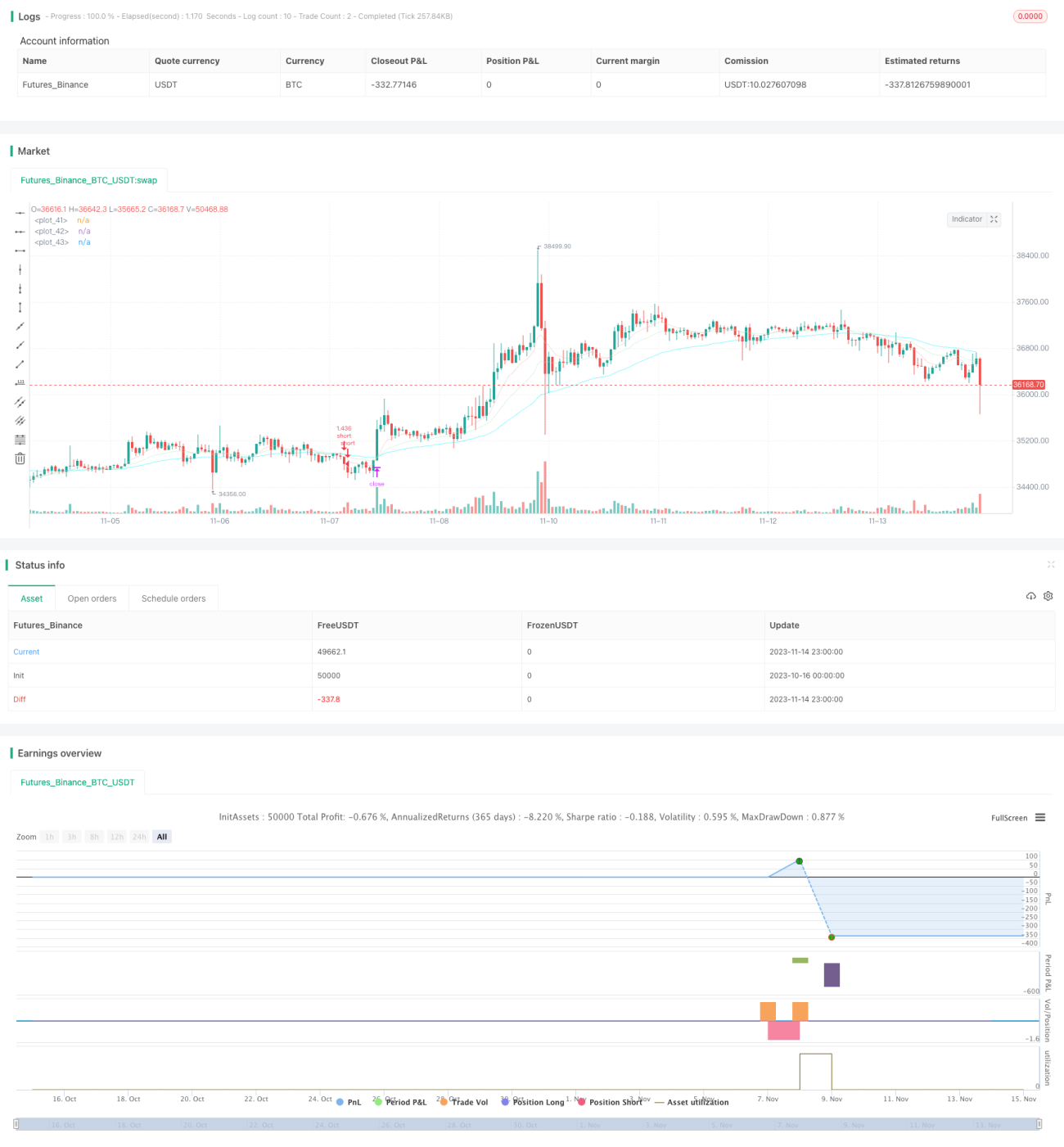

Chiến lược giao nhau của hai đường trung bình động (Moving Average Crossover) tính toán các đường trung bình động với các chu kỳ khác nhau để xác định hướng xu hướng giá, thực hiện theo dõi xu hướng. Khi đường trung bình chu kỳ ngắn cắt lên trên đường trung bình chu kỳ dài thì mua lên, khi đường trung bình chu kỳ ngắn cắt xuống dưới đường trung bình chu kỳ dài thì bán xuống, đây là chiến lược theo dõi xu hướng điển hình.

Nguyên lý chiến lược

Chiến lược này dựa trên các đường trung bình động hàm mũ (EMA) chu kỳ 9, 21 và 50. Trong đó, EMA 9 chu kỳ đại diện cho xu hướng ngắn hạn, EMA 21 chu kỳ đại diện cho xu hướng trung hạn, EMA 50 chu kỳ đại diện cho xu hướng dài hạn.

Khi EMA 9 chu kỳ cắt lên trên EMA 21 chu kỳ, cho thấy xu hướng ngắn hạn chuyển sang tăng, mua lên; khi EMA 9 chu kỳ cắt xuống dưới EMA 21 chu kỳ, cho thấy xu hướng ngắn hạn chuyển sang giảm, bán xuống. Ở đây, hàm crossover() được sử dụng để xác định tình huống giao nhau của các đường trung bình.

Mã nguồn thiết lập logic mở vị thế, chốt lời, cắt lỗ cho cả vị thế mua và vị thế bán. Điều kiện mở vị thế là khi đường trung bình cắt lên hoặc cắt xuống. Chốt lời vị thế mua là giá vào × (1 + tỷ lệ chốt lời nhập vào), chốt lời vị thế bán là giá vào × (1 – tỷ lệ chốt lời nhập vào). Cắt lỗ vị thế mua là giá vào × (1 – tỷ lệ cắt lỗ nhập vào), cắt lỗ vị thế bán là giá vào × (1 + tỷ lệ cắt lỗ nhập vào).

Ngoài ra, mã nguồn còn bổ sung một số điều kiện lọc, như bộ lọc xu hướng yêu cầu nến trước khi giao nhau không được dao động, và bộ lọc tỷ lệ sử dụng vốn yêu cầu vốn chủ sở hữu chiến lược không được thấp hơn đường trung bình N ngày, nhằm tránh giao dịch khi thua lỗ quá nhiều. Các bộ lọc này có thể tránh một phần tín hiệu giả.

Nhìn chung, chiến lược này sử dụng giao nhau của hai EMA để xác định hướng xu hướng giá, kết hợp logic chốt lời và cắt lỗ hợp lý, có thể bắt được xu hướng trung và dài hạn. Tuy nhiên, vì là chiến lược yếu tố đơn lẻ, tín hiệu có thể không ổn định, có thể tối ưu hóa thêm.

Phân tích ưu điểm

- Sử dụng giao nhau của hai đường trung bình động để xác định hướng xu hướng, nguyên lý đơn giản, dễ hiểu và dễ thực hiện.

- Sử dụng EMA với các chu kỳ khác nhau, có thể đánh giá xu hướng ngắn hạn và dài hạn.

- Thiết lập logic chốt lời và cắt lỗ, có thể khóa lợi nhuận, kiểm soát rủi ro.

- Thêm điều kiện lọc, có thể lọc bớt tín hiệu giả.

- Có thể tự do thiết lập tham số, tối ưu hóa tổ hợp chu kỳ, thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

- Vì là chiến lược yếu tố đơn lẻ, tín hiệu giao dịch có thể không ổn định. Khi giá dao động, có thể xuất hiện nhiều giao dịch vô ích.

- Khi EMA giao nhau, giá có thể đã chạy một khoảng cách, có rủi ro mua đuổi cao, bán đuổi thấp.

- Chưa xem xét chi phí giao dịch, lợi nhuận thực tế có thể giảm.

- Chưa thiết lập cắt lỗ, không kiểm soát được thua lỗ trong điều kiện thị trường cực đoan.

Cách khắc phục:

- Tối ưu hóa tham số chu kỳ MA để tín hiệu ổn định hơn.

- Kết hợp các chỉ báo khác để lọc tín hiệu.

- Tăng khối lượng giao dịch, giảm ảnh hưởng của chi phí.

- Đặt điểm cắt lỗ, giới hạn tổn thất tối đa.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số chu kỳ của đường trung bình động, tìm tổ hợp chu kỳ tốt nhất. Có thể áp dụng kỹ thuật tối ưu hóa thích ứng để chọn chu kỳ tối ưu động.

-

Thêm các chỉ báo kỹ thuật khác để lọc tín hiệu, như MACD, KD, v.v., nâng cao chất lượng tín hiệu. Hoặc đưa vào học máy để đánh giá tín hiệu, tự động lọc tín hiệu giả.

-

Kết hợp phân tích khối lượng giao dịch. Nếu phá vỡ đường trung bình nhưng khối lượng giao dịch không đủ thì không chấp nhận tín hiệu.

-

Khi xảy ra phá vỡ, xem xét tình hình biến động trước đó. Nếu phá vỡ trong vùng dao động, có thể là phá vỡ giả.

-

Thiết lập cơ chế cắt lỗ động, như trailing stop, Chandelier Exit, v.v., giảm khoảng cách cắt lỗ nhưng đảm bảo hiệu quả cắt lỗ.

-

Tối ưu hóa quản lý vị thế, như vị thế cố định, vị thế động, vị thế đòn bẩy, v.v., làm cho tỷ lệ lời/lỗ hợp lý hơn.

-

Xem xét toàn diện chi phí giao dịch, ảnh hưởng của trượt giá. Tối ưu hóa tỷ lệ chốt lời và cắt lỗ, đảm bảo chiến lược vẫn có lợi nhuận khi giao dịch thực tế.

Tổng kết

Chiến lược này có cấu trúc tổng thể hợp lý, nguyên lý đơn giản, sử dụng giao nhau của hai EMA để xác định hướng xu hướng, kèm logic chốt lời và cắt lỗ, có thể bắt xu hướng. Tuy nhiên, vì là chiến lược yếu tố đơn lẻ, có thể tối ưu hóa thêm về cài đặt tham số, lọc tín hiệu, v.v., để chiến lược vững chắc hơn. Sau khi thêm các cơ chế như cắt lỗ và quản lý vị thế, có thể giảm rủi ro hơn nữa. Nhìn chung, chiến lược này cung cấp một khung chiến lược theo dõi xu hướng đáng tin cậy, sau khi tối ưu hóa và điều chỉnh có thể đạt được lợi nhuận đầu tư ổn định.

- 1