Chiến lược đảo chiều phá vỡ hai chiều

Tổng quan

Chiến lược đảo chiều phá vỡ hai chiều là một chiến lược giao dịch đảo chiều dựa trên các điểm pivot giá. Nó phát hiện các điểm cực trị của giá trong một số lượng bar nhất định để xác định thời điểm giá có khả năng đảo chiều. Khi giá phá vỡ điểm cực trị, chiến lược sẽ vào lệnh theo hướng ngược lại. Chiến lược này phù hợp với thị trường biến động cao, có thể nắm bắt các cơ hội đảo chiều ngắn hạn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược đảo chiều phá vỡ hai chiều là:

-

Sử dụng hàm

pivothigh()vàpivotlow()để tính giá cao nhất và thấp nhất trong n bar gần đây làm điểm cực trị. Ở đây n được đặt là 4. -

Khi đỉnh của bar mới nhất vượt qua điểm cực đại, chiến lược cho rằng giá có khả năng đảo chiều và vào lệnh bán khống. Stop loss được đặt phía trên điểm cực đại.

-

Khi đáy của bar mới nhất thấp hơn điểm cực tiểu, chiến lược cho rằng giá có khả năng đảo chiều và vào lệnh mua. Stop loss được đặt phía dưới điểm cực tiểu.

-

Một khi giá đảo chiều vượt quá điểm cực trị, tín hiệu trước đó trở nên vô hiệu và chờ cơ hội giao dịch tiếp theo.

Thông qua phương pháp này, chiến lược nắm bắt cơ hội đảo chiều ngắn hạn khi giá phá vỡ điểm cực trị. Đồng thời đặt stop loss để kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược đảo chiều phá vỡ hai chiều có những ưu điểm sau:

-

Tư duy bán/mua, sử dụng điểm cực trị để xác định điểm đảo chiều.

-

Phù hợp với các thị trường biến động cao như tiền điện tử, có thể nắm bắt cơ hội đảo chiều ngắn hạn.

-

Quy tắc tương đối đơn giản, dễ hiểu và nắm bắt.

-

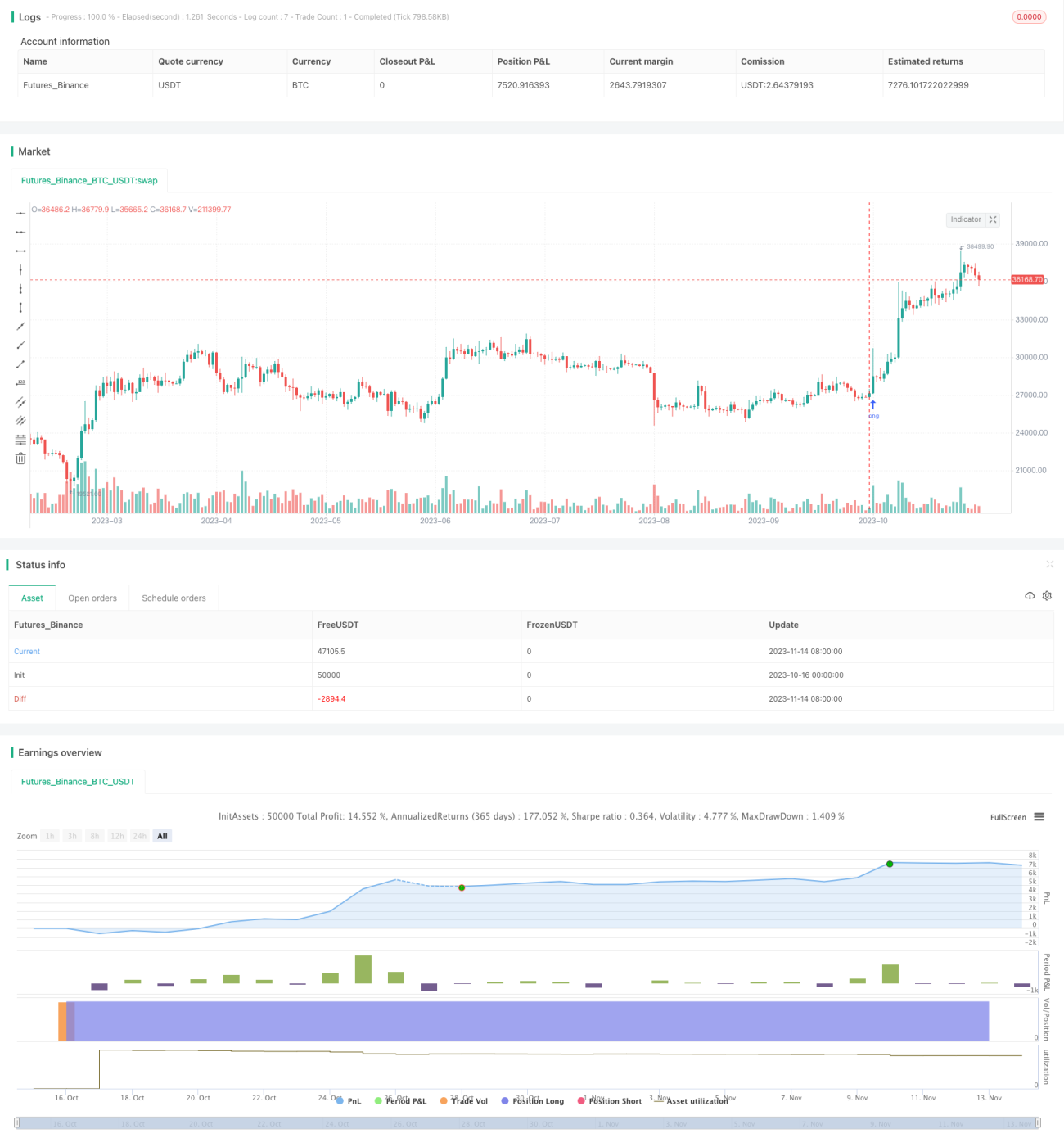

Drawdown chỉ 10%, rủi ro có thể kiểm soát.

-

Lợi nhuận lên tới 350%, tỷ lệ Sharp trên 1.

Phân tích rủi ro

Chiến lược đảo chiều phá vỡ hai chiều cũng tồn tại những rủi ro sau:

-

Khi thị trường có xu hướng liên tục, sẽ xảy ra nhiều lần cắt lỗ nhỏ.

-

Điểm cực trị không nhất thiết là điểm đảo chiều, có rủi ro bỏ lỡ đảo chiều hoặc đảo chiều không đủ.

-

Sau khi phá vỡ điểm cực trị, không đảm bảo sẽ đảo chiều ngay lập tức, có rủi ro thua lỗ do đuổi theo.

-

Chỉ yêu cầu điểm cực trị của 4 bar gần nhất, mẫu quan sát có thể quá nhỏ.

-

Không xem xét thanh khoản thị trường, vào lệnh lớn có thể gây tác động đến giá.

-

Khoảng thời gian backtest ngắn, hiệu quả dài hạn còn nghi ngờ.

Hướng tối ưu hóa

Chiến lược đảo chiều phá vỡ hai chiều có thể được tối ưu hóa từ các khía cạnh sau:

-

Tăng khoảng thời gian điểm cực trị, tránh mẫu quá nhỏ. Có thể thiết lập khoảng động.

-

Sau khi phá vỡ điểm cực trị, chờ thêm tín hiệu xác nhận để tránh phá vỡ giả. Ví dụ như thêm khối lượng, phân kỳ MACD.

-

Điều chỉnh khối lượng vào lệnh linh hoạt theo tình hình thanh khoản thị trường.

-

Kết hợp các chỉ báo xu hướng, tránh đảo chiều và cắt lỗ thường xuyên trong xu hướng.

-

Thêm chiến lược di chuyển stop loss, để stop loss theo dõi lợi nhuận.

-

Kiểm tra tham số riêng cho từng sản phẩm, thiết lập tham số tối ưu.

-

Tăng thời gian backtest dài hơn và dữ liệu hợp đồng tương lai để kiểm chứng độ ổn định của chiến lược.

Tổng kết

Chiến lược đảo chiều phá vỡ hai chiều sử dụng điểm cực trị giá để xác định thời điểm đảo chiều, có thể nắm bắt cơ hội ngắn hạn trong thị trường biến động cao. Ưu điểm là quy tắc đơn giản, drawdown thấp, tỷ suất lợi nhuận cao. Nhưng cũng tồn tại rủi ro bỏ lỡ đảo chiều và thua lỗ do đuổi theo. Chúng ta có thể tối ưu bằng cách mở rộng mẫu quan sát, tăng xác nhận đảo chiều và stop loss động để chiến lược ổn định và đáng tin cậy hơn. Cần kiểm chứng trong thời gian dài hơn và trên nhiều thị trường để đảm bảo hiệu quả dài hạn. Nhìn chung, chiến lược đảo chiều phá vỡ hai chiều phù hợp với các nhà giao dịch định lượng có kỹ năng giao dịch ngắn hạn.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1