Chiến lược theo dõi xu hướng hồi quy song tuyến tính

Tổng quan

Chiến lược giao dịch theo xu hướng sử dụng hồi quy tuyến tính kép tận dụng sự chênh lệch giữa hồi quy tuyến tính nhanh và hồi quy tuyến tính chậm để xác định xu hướng giá, từ đó làm tín hiệu vào lệnh. Khi đường hồi quy tuyến tính nhanh vượt lên trên ngưỡng thì mua lên, khi vượt xuống dưới ngưỡng thì đóng vị thế. Đồng thời, chiến lược này còn sử dụng EMA làm bộ lọc, chỉ vào lệnh khi giá cao hơn EMA.

Nguyên lý chiến lược

Chiến lược trước tiên tính toán hai đường hồi quy tuyến tính với chu kỳ khác nhau: một đường hồi quy tuyến tính nhanh (chu kỳ ngắn) và một đường hồi quy tuyến tính chậm (chu kỳ dài). Sau đó tính toán chênh lệch giữa hai đường hồi quy tuyến tính. Khi đường hồi quy tuyến tính nhanh cao hơn đường hồi quy tuyến tính chậm, chênh lệch lớn hơn 0, cho thấy giá đang trong xu hướng tăng; khi đường hồi quy tuyến tính nhanh thấp hơn đường hồi quy tuyến tính chậm, chênh lệch nhỏ hơn 0, cho thấy giá đang trong xu hướng giảm.

Chiến lược sử dụng việc đường chênh lệch cắt lên trên ngưỡng làm tín hiệu mua, và đường chênh lệch cắt xuống dưới ngưỡng làm tín hiệu đóng vị thế. Đồng thời, yêu cầu giá cao hơn EMA 200 chu kỳ, nhằm lọc bỏ các giai đoạn không có xu hướng.

Phân tích ưu điểm

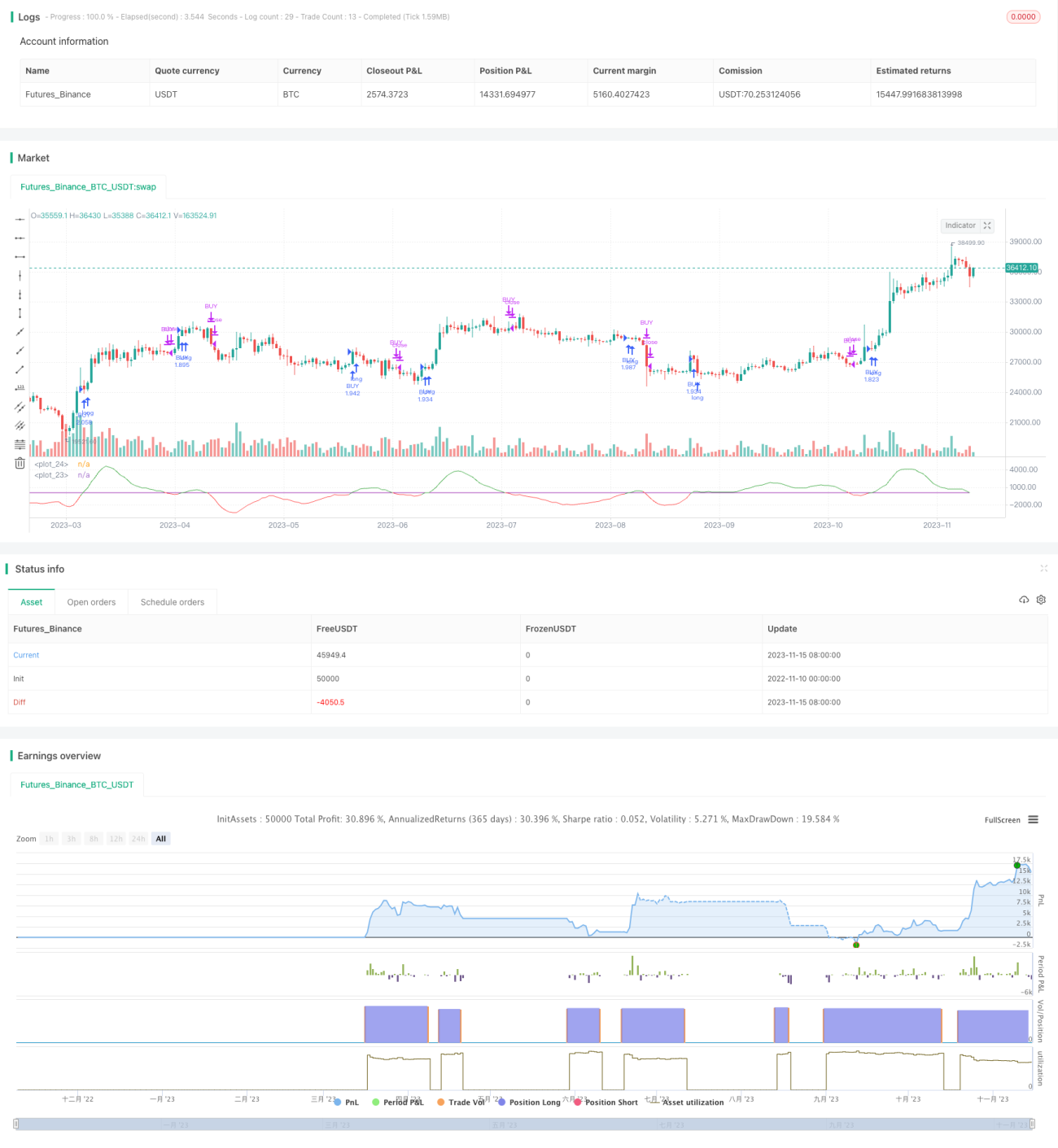

- Sử dụng hồi quy tuyến tính kép để nắm bắt xu hướng giá, hiệu quả backtest khá tốt.

- Thêm bộ lọc EMA có thể lọc bỏ một phần các giai đoạn không có xu hướng, tránh tín hiệu sai.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

Phân tích rủi ro

- Cài đặt chu kỳ hồi quy tuyến tính không phù hợp có thể tạo ra nhiều tín hiệu nhiễu.

- Trong xu hướng mạnh, bộ lọc EMA có thể bỏ lỡ một số cơ hội.

- Trong thị trường dao động (sideway) dễ phát sinh giao dịch thường xuyên và thua lỗ.

Giải pháp:

- Tối ưu hóa tham số chu kỳ hồi quy tuyến tính để giảm nhiễu.

- Có thể điều chỉnh linh hoạt chu kỳ EMA theo tình hình thị trường.

- Thêm cắt lỗ để kiểm soát thua lỗ.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số chu kỳ của hồi quy tuyến tính nhanh và chậm để tìm ra tổ hợp tham số tốt nhất.

- Thử nghiệm các chỉ báo lọc khác thay thế EMA, như Bollinger Bands, KDJ, v.v., xem có thể cải thiện hiệu quả chiến lược không.

- Thêm cắt lỗ động để kiểm soát rủi ro, ngăn thua lỗ mở rộng.

- Kết hợp cơ chế chọn cổ phiếu, chọn các cổ phiếu có xu hướng mạnh để giao dịch.

- Phát triển chức năng tự thích ứng tham số, tự động điều chỉnh tham số theo trạng thái thị trường.

Tổng kết

Nhìn chung, chiến lược giao dịch theo xu hướng sử dụng hồi quy tuyến tính kép khá đơn giản và trực tiếp. Nó sử dụng chênh lệch hồi quy tuyến tính kép để xác định xu hướng giá và dùng EMA làm chỉ báo lọc, có thể theo dõi hiệu quả thị trường có xu hướng. Tuy nhiên, chiến lược này cũng tồn tại một số rủi ro nhất định, cần chú ý đến tối ưu hóa tham số, kiểm soát cắt lỗ và các khía cạnh khác để phát huy tối đa hiệu quả của chiến lược.

- 1