Chiến lược đảo chiều hai đường trung bình động

Tổng quan

Chiến lược đảo chiều hai đường trung bình động (Dual Moving Average Reversion Strategy) là một chiến lược giao dịch đảo chiều ngắn hạn điển hình. Chiến lược này sử dụng hai đường trung bình động được thiết lập với các tham số khác nhau để phát tín hiệu giao dịch, nhằm thu lợi nhuận khi xu hướng đảo chiều.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động để tạo tín hiệu giao dịch. Đường trung bình động thứ nhất maopening được dùng để xác định hướng xu hướng, đường trung bình động thứ hai maclosing được dùng để phát tín hiệu giao dịch.

Khi maopening tăng, cho thấy thị trường đang trong giai đoạn xu hướng tăng; khi maopening giảm, cho thấy thị trường đang trong giai đoạn xu hướng giảm. maclosing được nhân với một hệ số lớn hơn 1, giúp nó nhạy hơn, có thể phát tín hiệu đảo chiều sớm hơn.

Cụ thể, khi maopening tăng và maclosing cắt xuống dưới maopening, điều đó cho thấy xu hướng đã đảo chiều, lúc này chiến lược sẽ mở vị thế bán khống; khi maopening giảm và maclosing cắt lên trên maopening, điều đó cho thấy xu hướng đã đảo chiều, lúc này chiến lược sẽ mở vị thế mua.

Các tham số của chiến lược bao gồm loại đường trung bình động, độ dài, nguồn dữ liệu, v.v., có thể điều chỉnh các tham số này để đạt được hiệu quả giao dịch tốt hơn. Ngoài ra, chiến lược còn được tích hợp một số tùy chọn, chẳng hạn như phương thức mở vị thế, phương thức cắt lỗ, v.v., có thể được thiết lập theo nhu cầu.

Phân tích ưu điểm

Ưu điểm chính của chiến lược đảo chiều hai đường trung bình động bao gồm:

-

Mức sụt giảm nhỏ, phù hợp với giao dịch ngắn hạn. Sử dụng hai đường trung bình động nhanh, có thể nhanh chóng bắt kịp sự đảo chiều ngắn hạn, mức sụt giảm nhỏ.

-

Dễ triển khai, dễ nắm bắt. Sự giao nhau của hai đường trung bình động chính là tín hiệu giao dịch, rất đơn giản và rõ ràng.

-

Có nhiều tham số có thể điều chỉnh, có thể tối ưu hóa. Bao gồm tham số của hai đường trung bình động và hệ số, có thể tìm ra tổ hợp tham số tối ưu thông qua tối ưu hóa.

-

Có thể lập lịch, phù hợp với giao dịch tự động. Logic chiến lược đơn giản và rõ ràng, tần suất thực hiện cao, rất phù hợp để lập trình giao dịch tự động.

-

Kiểm soát rủi ro, có cơ chế cắt lỗ. Có thể thiết lập cắt lỗ di động hoặc cắt lỗ cố định, có thể kiểm soát mức thua lỗ từng giao dịch.

Phân tích rủi ro

Chiến lược đảo chiều hai đường trung bình động cũng tồn tại một số rủi ro:

-

Sự giao nhau của hai đường trung bình động có độ trễ. Bản thân đường trung bình động chậm hơn giá, khi giao nhau xảy ra, xu hướng có thể đã đảo chiều một thời gian.

-

Dễ bị mắc kẹt. Xu hướng đảo chiều không nhất thiết kéo dài, có thể nhanh chóng đảo chiều trở lại, gây ra tình trạng mắc kẹt.

-

Mức sụt giảm vẫn tồn tại. Cắt lỗ kịp thời có thể giảm thua lỗ từng giao dịch, nhưng cắt lỗ liên tiếp cũng có thể gây ra mức sụt giảm lớn.

-

Rủi ro tối ưu hóa dữ liệu. Tối ưu hóa quá mức tham số, hoạt động tốt trên dữ liệu lịch sử nhưng hiệu quả thực tế lại không tốt.

Các giải pháp cho rủi ro tương ứng bao gồm:

-

Tối ưu hóa tham số, tìm ra cài đặt đường trung bình động phản ứng nhanh.

-

Kết hợp các chỉ báo khác để tránh bị mắc kẹt, chẳng hạn như chỉ báo khối lượng-giá, chỉ báo biến động, v.v.

-

Điều chỉnh vị trí cắt lỗ, giảm xác suất cắt lỗ liên tiếp.

-

Kiểm tra tối ưu hóa nhiều nhóm tham số, đánh giá độ mạnh mẽ của tham số.

Hướng tối ưu hóa

Chiến lược đảo chiều hai đường trung bình động có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các loại đường trung bình động khác nhau, tìm kiếm đường trung bình động phản ứng nhạy hơn. Ví dụ: Kama, ZLEMA, v.v.

-

Tối ưu hóa tham số của đường trung bình động, tìm ra tổ hợp độ dài tốt nhất. Thông thường, đường trung bình động chu kỳ ngắn hơn cho hiệu quả tốt hơn.

-

Kiểm tra các nguồn dữ liệu khác nhau, chẳng hạn như giá đóng cửa, giá trung bình, giá điển hình, v.v.

-

Thêm bộ lọc xu hướng, tránh các tín hiệu đảo chiều không phù hợp. Có thể sử dụng kênh Donchian, v.v.

-

Kết hợp các chỉ báo khác để xác nhận, chẳng hạn như chỉ báo khối lượng-giá MACD, OBV, v.v.

-

Thêm cơ chế quản lý rủi ro, chẳng hạn như cắt lỗ di động, mức thua lỗ tối đa của tài khoản, v.v.

-

Tiến hành tối ưu hóa danh mục, tìm kiếm tỷ lệ phân bổ tài sản tốt nhất.

-

Tăng cường kiểm tra độ mạnh mẽ của tham số, đánh giá rủi ro tối ưu hóa quá mức.

Tổng kết

Chiến lược đảo chiều hai đường trung bình động là một chiến lược giao dịch ngắn hạn đơn giản và thực tế, phù hợp để bắt kịp các đảo chiều ngắn hạn của thị trường. Chiến lược này có mức sụt giảm nhỏ, dễ triển khai, rất phù hợp cho giao dịch định lượng. Tuy nhiên, nó cũng tồn tại một số vấn đề, như rủi ro độ trễ, bị mắc kẹt, v.v. Có thể cải thiện hiệu quả chiến lược bằng cách tối ưu hóa tham số, thêm bộ lọc chỉ báo, cải thiện kiểm soát rủi ro, v.v., để phát triển một chiến lược ổn định, hiệu quả trong giao dịch thực tế.

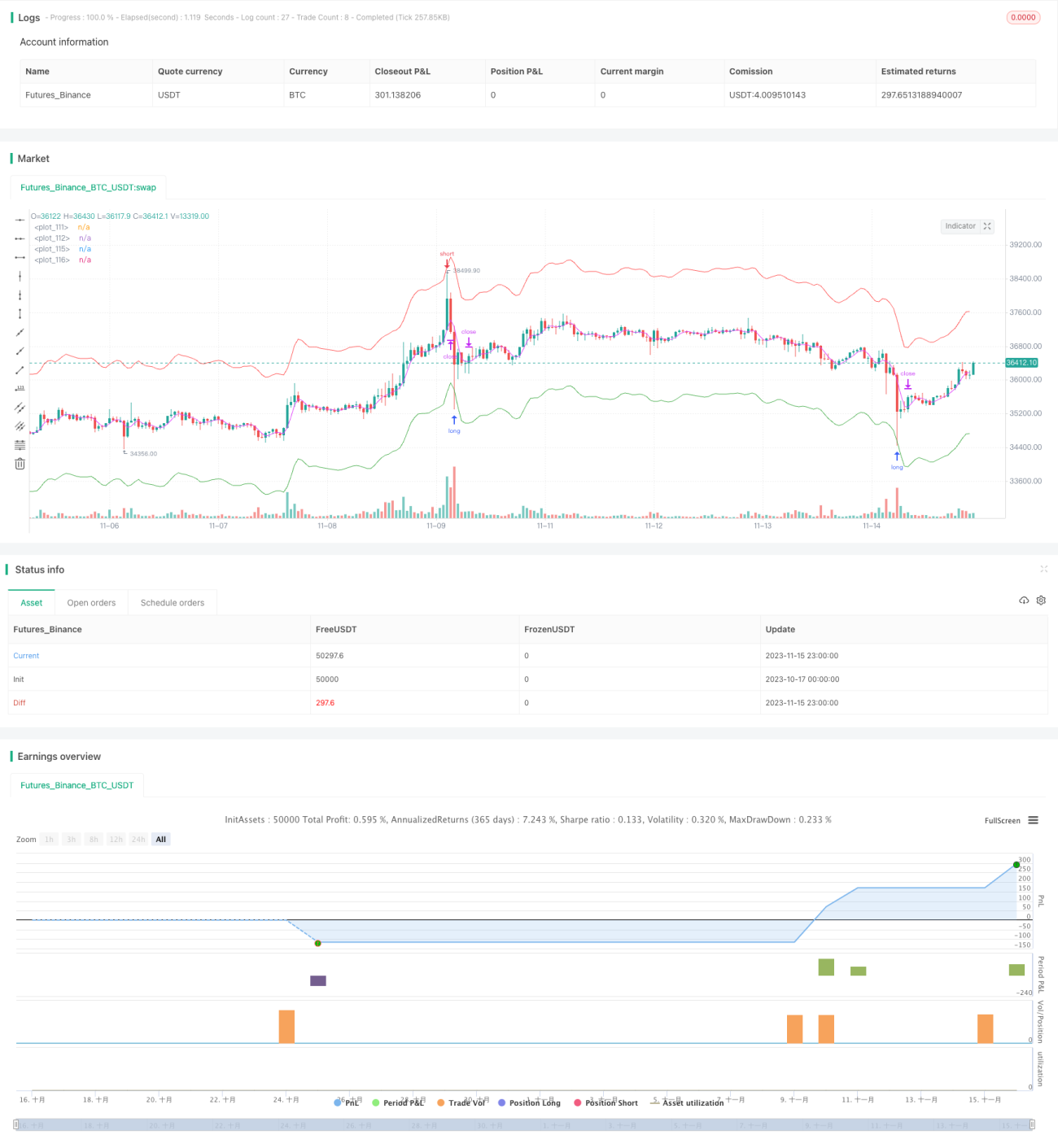

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1