Chiến lược chỉ báo sức mạnh kép

Tổng quan

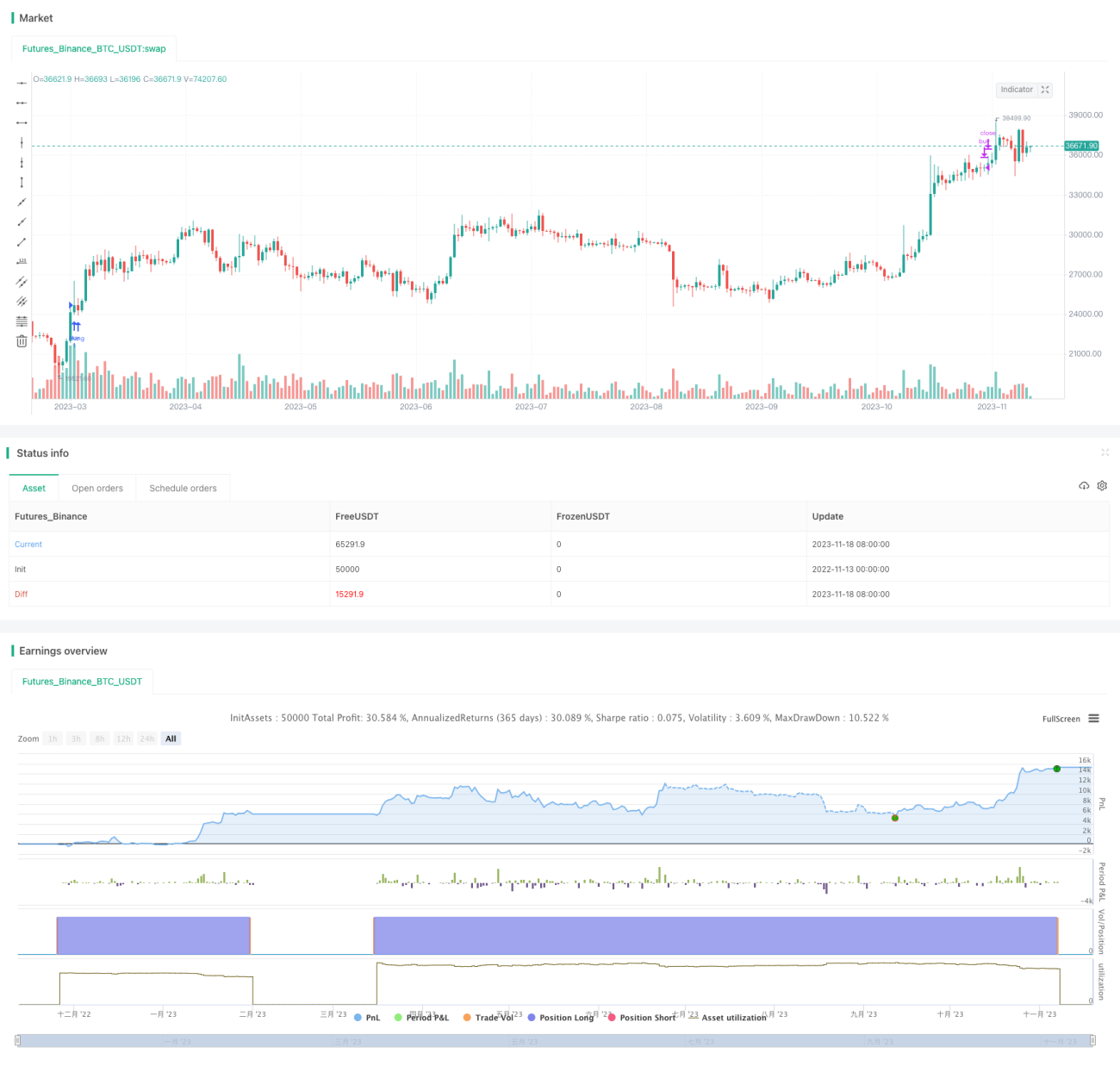

Chiến lược này kết hợp sử dụng hai chỉ báo mạnh mẽ là Chỉ báo phân kỳ hội tụ trung bình động (MACD) và Chỉ số sức mạnh tương đối (RSI), thiết lập các điều kiện mua và bán để nắm bắt cơ hội đảo chiều giá cổ phiếu.

Nguyên lý chiến lược

-

Tính toán chỉ báo MACD, bao gồm đường nhanh, đường chậm và đường tín hiệu. Giao cắt giữa đường nhanh và đường chậm là tín hiệu mua/bán.

-

Tính toán chỉ báo RSI, thiết lập ngưỡng vùng quá mua và quá bán. Chỉ báo RSI có thể đánh giá tình trạng quá mua/quá bán.

-

Kết hợp tín hiệu giao cắt vàng/tử thần của MACD với vùng quá mua/quá bán của RSI để xây dựng điều kiện mua và bán:

-

Điều kiện mua: Đường nhanh MACD cắt lên trên đường chậm tạo thành giao cắt vàng, đồng thời chỉ báo RSI vừa giảm từ vùng quá bán, mang tín hiệu đảo chiều;

-

Điều kiện bán: Đường nhanh MACD cắt xuống dưới đường chậm tạo thành giao cắt tử thần, đồng thời chỉ báo RSI đi vào vùng quá mua, mang tín hiệu đảo chiều.

-

-

Nhờ đó, có thể tận dụng đồng thời ưu điểm của hai chỉ báo mạnh, mua bán chính xác tại các điểm đảo chiều.

Phân tích ưu điểm

-

Chỉ báo MACD có thể đánh giá xu hướng giá và thời điểm mua bán. Chỉ báo RSI có thể đánh giá tình trạng quá mua/quá bán. Sự kết hợp cả hai giúp tăng độ chính xác khi mua bán.

-

Sử dụng đồng thời hai chỉ báo để lọc tín hiệu, có thể tránh được các tín hiệu giả do một chỉ báo duy nhất tạo ra.

-

MACD kết hợp RSI có thể mua trước điểm đảo chiều và bán sau điểm đảo chiều, nắm bắt cơ hội đảo chiều.

-

Tần suất hoạt động của chiến lược này ở mức vừa phải, vừa có thể theo dõi xu hướng, vừa có thể nắm bắt đảo chiều, vận dụng linh hoạt.

Phân tích rủi ro

-

Chỉ báo MACD dễ tạo ra tín hiệu giả trong thị trường dao động. Cài đặt tham số RSI cần được tối ưu hóa, nếu không cũng có thể xuất hiện tín hiệu giả.

-

Giá cổ phiếu có thể biến động mạnh trong ngắn hạn, phá vỡ điểm dừng lỗ của chiến lược gây ra thua lỗ.

-

Cần tối ưu hóa cài đặt tham số của RSI và MACD, nếu không có thể xuất hiện quá nhiều tín hiệu hoặc không đủ tín hiệu.

-

Trong giao dịch thực tế, cần kiểm soát chặt chẽ quản lý vốn và kiểm soát rủi ro.

Hướng tối ưu hóa

-

Tối ưu hóa cài đặt đường trung bình nhanh/chậm của MACD, tìm ra tổ hợp tham số tốt nhất.

-

Tối ưu hóa ngưỡng quá mua/quá bán của RSI để ngăn chặn tín hiệu giả.

-

Thêm cơ chế dừng lỗ để kiểm soát thua lỗ từng lệnh.

-

Có thể xem xét thêm các chỉ báo khác như Bollinger Bands, KDJ... để hình thành bộ lọc đa tầng.

-

Có thể thử nghiệm các chiến lược mua bán khác nhau như chiến lược đột phá, chiến lược theo xu hướng...

Tổng kết

Chiến lược này đồng thời sử dụng hai chỉ báo mạnh là MACD và RSI, mua bán tại các điểm đảo chiều, có giá trị thực chiến cao. Tuy nhiên, cần liên tục tối ưu hóa cài đặt tham số và quản lý vốn nghiêm ngặt để đạt hiệu quả tốt trong giao dịch thực tế. Nhìn chung, chiến lược này khá linh hoạt, có thể thích ứng với các điều kiện thị trường khác nhau, đáng để kiểm chứng thực tế và theo dõi dài hạn.

- 1