Chiến lược kết hợp đa nhân tố động lượng và đảo chiều

Tổng quan

Chiến lược này là chiến lược kết hợp đa yếu tố, sử dụng kết hợp yếu tố đảo chiều và yếu tố động lượng nhằm khai thác cơ hội đảo chiều trên thị trường. Đầu tiên, chiến lược sử dụng yếu tố đảo chiều nổi tiếng để nhận diện cơ hội đảo chiều sau khi đi ngang và giảm, sau đó dùng chỉ báo động lượng để sàng lọc lần hai, lọc bỏ các tín hiệu đảo chiều giả trong xu hướng lớn, từ đó xác định cơ hội chênh lệch đảo chiều ngắn hạn.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

-

Yếu tố đảo chiều 123

Phần này áp dụng tư tưởng đảo chiều trong ngày, đánh giá mối quan hệ giữa giá đóng cửa ngày hôm trước và giá đóng cửa hai ngày trước, kết hợp với đường K chậm để nhận diện cơ hội đảo chiều. Logic cụ thể như sau:

-

Tín hiệu mua: Sau hai ngày liên tiếp giá đóng cửa giảm, nếu giá đóng cửa ngày hôm nay tăng và đường K chậm 9 ngày dưới 50, thì phát sinh tín hiệu mua.

-

Tín hiệu bán: Sau hai ngày liên tiếp giá đóng cửa tăng, nếu giá đóng cửa ngày hôm nay giảm và đường K nhanh 9 ngày trên 50, thì phát sinh tín hiệu bán.

-

-

Chỉ báo động lượng xung lượng Elder (ETSI)

Phần này sử dụng phương pháp làm trơn động lượng giá bằng ba đường EMA để xây dựng chỉ báo động lượng. Công thức chỉ báo như sau:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1, r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)Trong đó, xSMA_R là giá trị làm trơn EMA của động lượng giá, xSMA_aR là giá trị làm trơn EMA của biên độ biến động giá, xTSI là chỉ báo động lượng hình thành từ tỷ lệ giữa hai giá trị, xEMA_TSI là giá trị làm trơn EMA lần nữa của xTSI. Chỉ báo này đánh giá mối quan hệ giữa xTSI và xEMA_TSI để làm hướng tín hiệu giao dịch.

Cuối cùng, chiến lược thực hiện phép toán AND giữa hai phần tín hiệu, chỉ khi cả hai yếu tố cùng đưa ra tín hiệu cùng chiều mới phát sinh lệnh giao dịch thực tế.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là thiết kế đa yếu tố, có thể lọc bỏ tín hiệu giả và khai thác các cơ hội giao dịch chất lượng cao. Cụ thể, có ba điểm chính sau:

-

Yếu tố đảo chiều 123 có thể nhận diện các điểm bật lại ngắn hạn sau khi đi ngang và giảm.

-

Chỉ báo động lượng xung lượng Elder có thể đánh giá hiệu quả hướng xu hướng lớn, tránh tín hiệu đảo chiều xảy ra dưới xu hướng lớn, từ đó lọc bỏ tín hiệu giả.

-

Hai phần tín hiệu sử dụng phép toán AND có thể nâng cao chất lượng tín hiệu và tăng cường tính ổn định của chiến lược.

Rủi ro của chiến lược

Mặc dù chiến lược sử dụng thiết kế đa yếu tố để kiểm soát rủi ro, nhưng vẫn tồn tại các rủi ro chính sau:

-

Tín hiệu đảo chiều có thể xảy ra trong xu hướng dao động (sideways), không thể thu lợi.

-

Việc thiết lập tham số giữa hai yếu tố có tính chủ quan, có thể gây overfit cho một số sản phẩm cụ thể.

-

Sau khi đảo chiều, giá có thể quay đầu trở lại, làm tăng rủi ro thua lỗ.

Các rủi ro này có thể được giảm thiểu bằng cách tối ưu hóa tham số để phù hợp với nhiều sản phẩm hơn, kiểm soát thời gian nắm giữ sau đảo chiều, theo dõi sự thay đổi mối quan hệ chỉ báo theo thời gian thực, v.v.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh tham số của hai yếu tố để tìm ra bộ dữ liệu mẫu phù hợp hơn.

-

Thêm chiến lược stop loss để kiểm soát tổn thất từng lệnh.

-

Sử dụng các bộ tham số khác nhau cho sản phẩm xu hướng và sản phẩm dao động.

-

Thêm cơ chế trọng số yếu tố, cho phép yếu tố hoạt động tốt hơn có trọng số lớn hơn.

-

Thêm thuật toán học máy để tự động tối ưu hóa và cập nhật tham số.

Tổng kết

Chiến lược này đã kết hợp thành công yếu tố đảo chiều và chỉ báo động lượng, thực hiện thiết kế tối ưu đa yếu tố. Nó có thể nhận diện hiệu quả các cơ hội đảo chiều ngắn hạn và sử dụng chỉ báo động lượng để xác minh tín hiệu lần hai, từ đó cải thiện tỷ lệ thắng của chiến lược. Mặc dù chiến lược vẫn còn một số không gian cải thiện, nhưng tư tưởng cốt lõi của nó cung cấp một tham khảo tốt cho việc thiết kế chiến lược định lượng.

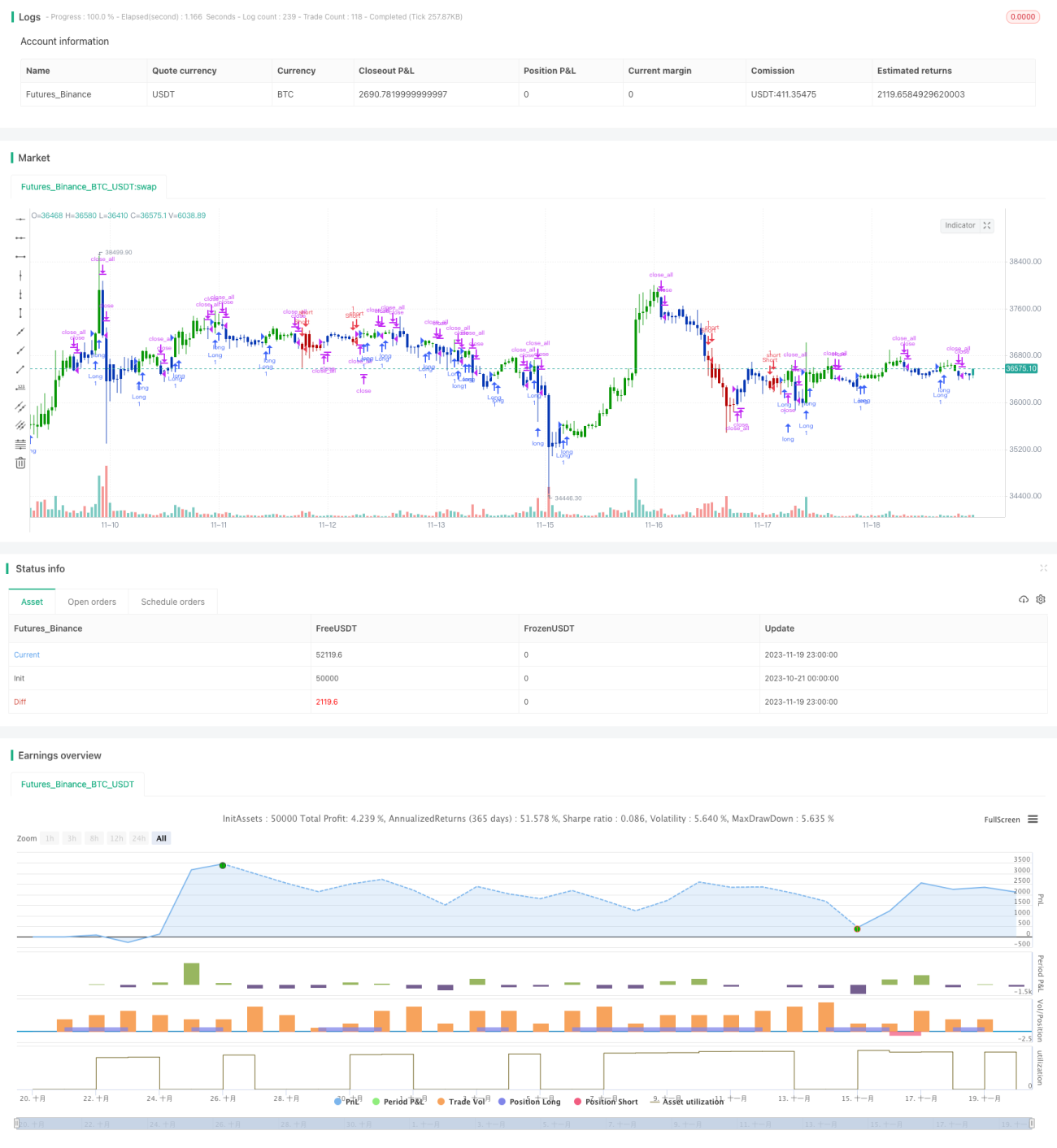

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1