Chiến lược đảo chiều hai chiều vượt đường trung bình động

Dưới đây là bài viết tôi đã viết theo yêu cầu của bạn:

Tổng quan

Chiến lược này kết hợp Chiến lược đảo chiều mô hình 123 và Chiến lược chỉ báo Bear Power. Khi cả hai đưa ra tín hiệu cùng chiều (mua hoặc bán), chiến lược sẽ tạo ra tín hiệu giao dịch. Đây là chiến lược giao dịch đảo chiều bứt phá.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

-

Chiến lược đảo chiều mô hình 123

Khi giá đóng cửa giảm 2 ngày liên tiếp, sau đó ngày thứ 3 giá đóng cửa bứt phá lên trên, đồng thời chỉ báo stochastic ở vùng thấp bật lên, tạo ra tín hiệu mua. Khi giá đóng cửa tăng 2 ngày liên tiếp, sau đó ngày thứ 3 giá đóng cửa bứt phá xuống dưới, đồng thời chỉ báo stochastic ở vùng cao giảm xuống, tạo ra tín hiệu bán.

-

Chiến lược chỉ báo Bear Power

Chỉ báo Bear Power phản ánh sự so sánh sức mạnh giữa bên mua và bên bán. Khi chỉ báo lớn hơn ngưỡng bán đã thiết lập, phát sinh tín hiệu bán; khi chỉ báo nhỏ hơn ngưỡng mua đã thiết lập, phát sinh tín hiệu mua.

Khi kết hợp tín hiệu, nếu cả hai đưa ra tín hiệu cùng chiều, chiến lược sẽ tạo ra tín hiệu giao dịch thực tế.

Lợi thế của chiến lược

-

Kết hợp tín hiệu đảo chiều và bộ lọc chỉ báo, tránh phá vỡ giả, nâng cao chất lượng tín hiệu.

-

Áp dụng được cho nhiều khung thời gian, linh hoạt thích ứng với các môi trường thị trường khác nhau.

-

Có thể sử dụng riêng lẻ từng thành phần hoặc kết hợp, thiết kế dạng mô-đun.

Rủi ro của chiến lược

-

Tín hiệu đảo chiều có thể đi kèm với mức điều chỉnh sâu.

-

Việc thiết lập tham số cho chỉ báo Bear Power cần được kiểm tra và tối ưu hóa nhiều lần.

-

Chiến lược đa yếu tố có tham số phức tạp, cần lượng lớn dữ liệu lịch sử để kiểm tra.

Tối ưu hóa chiến lược

-

Kết nối module JoinQuant với nhiều nguồn dữ liệu hơn để thu thập dữ liệu phong phú trên khung thời gian dài hơn.

-

Áp dụng phương pháp học máy để tự động tìm kiếm và đánh giá các tổ hợp tham số.

-

Thêm cơ chế cắt lỗ để kiểm soát thua lỗ mỗi lệnh.

Tổng kết

Chiến lược này kết hợp phân tích kỹ thuật đảo chiều và chỉ báo định lượng, thông qua xác nhận kép để nâng cao chất lượng tín hiệu. Mức độ mô-đun hóa cao, khả năng mở rộng tốt, là một chiến lược thực tế. Trong tương lai, có thể tối ưu hóa bằng cách đưa vào các công nghệ tiên tiến hơn để thích ứng với môi trường thị trường phức tạp hơn.

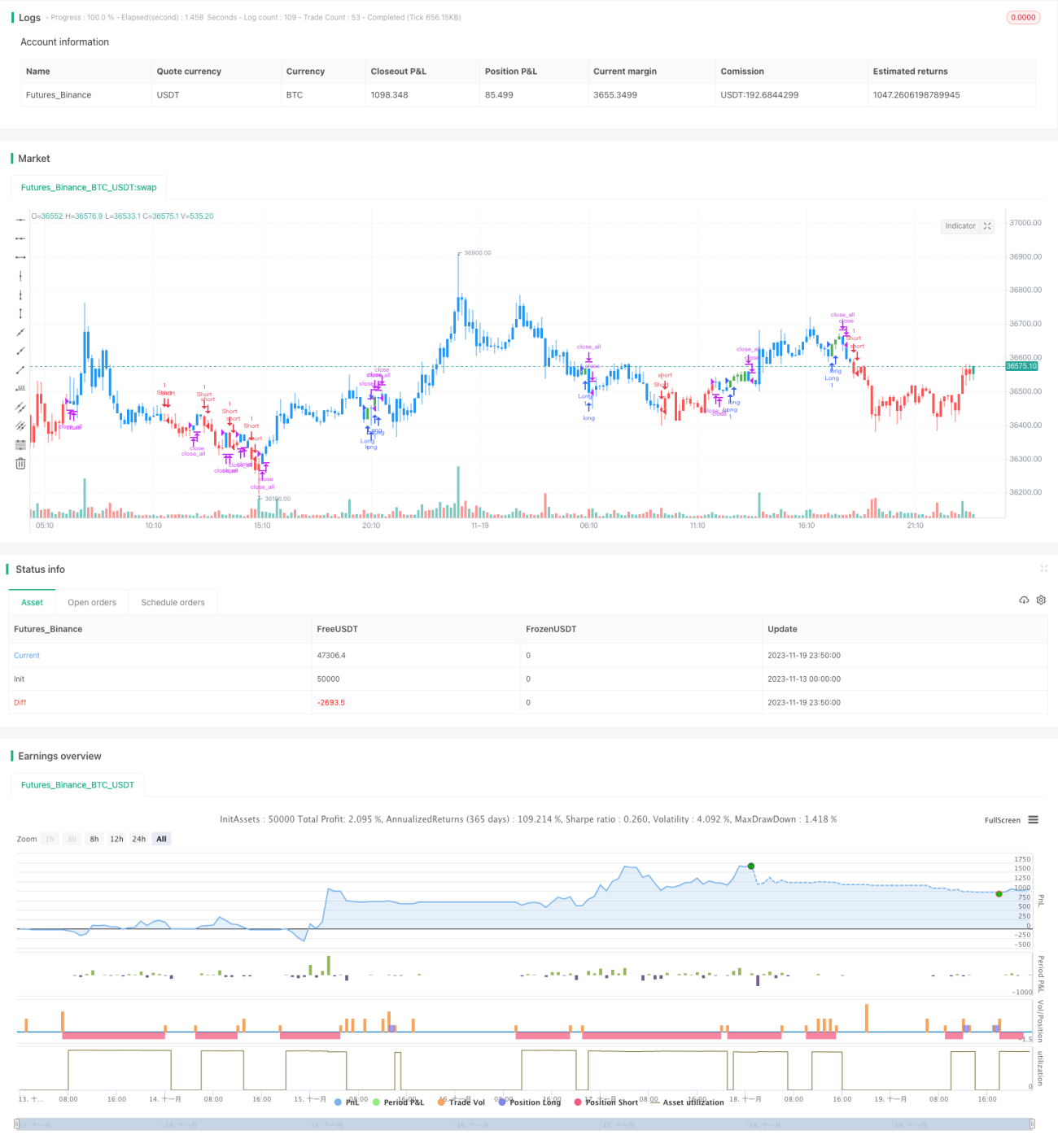

/*backtest

start: 2023-11-13 00:00:00

end: 2023-11-20 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/05/2019

// This is combo strategies for get - 1