Chiến lược đường trung bình động giao cắt vàng phá vỡ dải Bollinger

Tổng quan

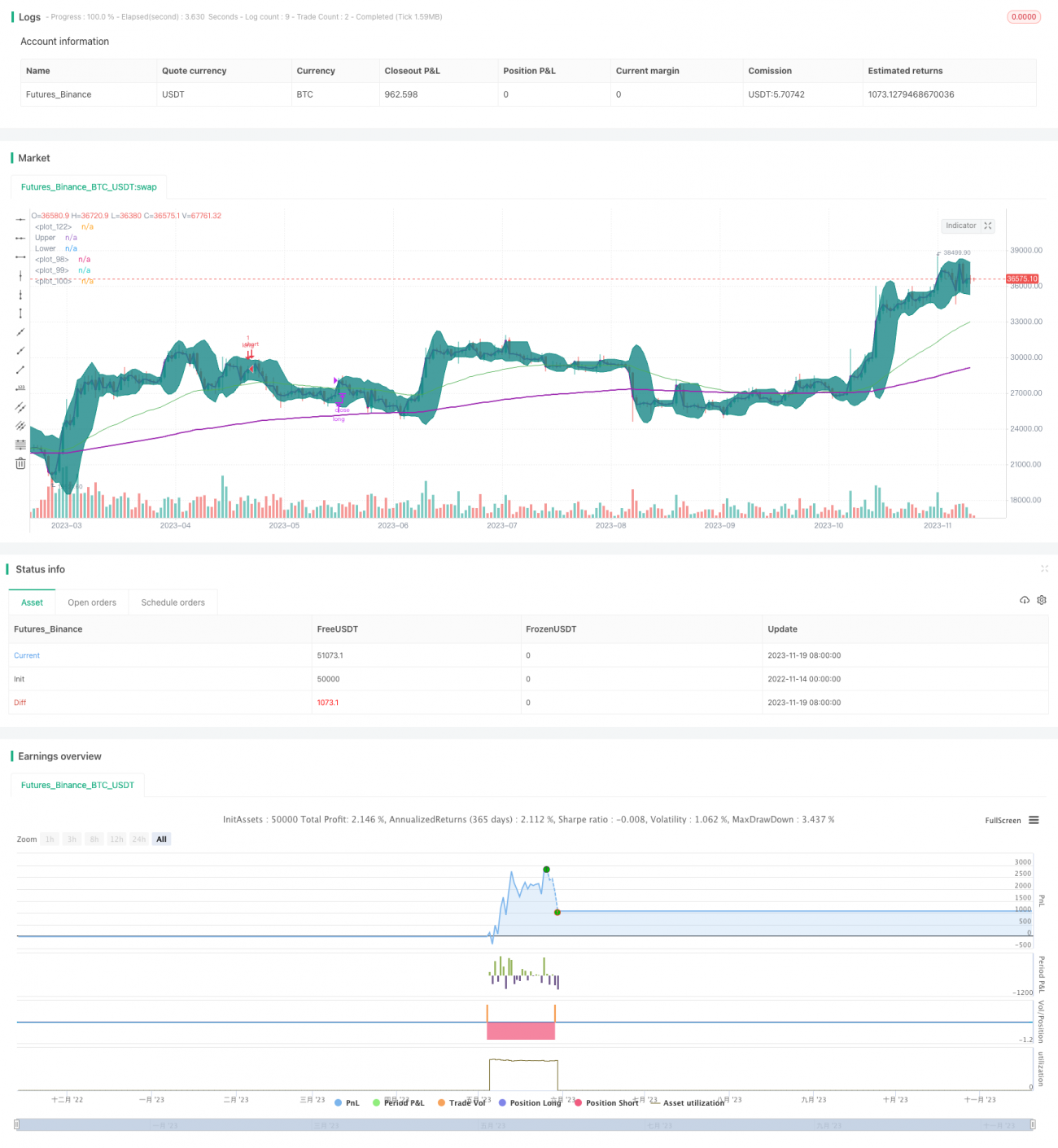

Chiến lược này kết hợp chỉ báo đường trung bình động, chỉ báo dải Bollinger và chỉ báo giá trung bình gia quyền theo khối lượng (VWAP), đưa ra quyết định vào lệnh khi hình thành giao cắt vàng, đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn. Chiến lược cũng sử dụng dải Bollinger, chỉ xem xét vào lệnh khi giá chạm vào dải dưới, từ đó tránh vào ra thường xuyên khi thị trường dao động.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng chỉ báo đường trung bình để xác định xu hướng, kết hợp dải Bollinger để xác định vùng biến động và chọn điểm mua. Cụ thể, chiến lược bao gồm các quy tắc chính sau:

-

Sử dụng EMA 50 ngày và EMA 200 ngày để xây dựng hệ thống xác định giao cắt vàng, khi đường trung bình động nhanh cắt lên đường trung bình động chậm, được coi là xu hướng tăng giá;

-

Khi giá lớn hơn VWAP, được coi là đang trong giai đoạn giá tăng, thuận lợi cho việc mở vị thế mua;

-

Khi giá vừa chạm hoặc phá vỡ dải dưới của Bollinger, cho thấy cổ phiếu có thể đang ở gần điểm phục hồi, cơ hội tốt;

-

Sau khi vào vị thế mua, khi giá vượt quá dải trên của Bollinger, thoát lệnh kịp thời để chốt lời.

Sự kết hợp các quy tắc này giúp chiến lược có thể chọn điểm mua phù hợp trong thị trường tăng giá, đồng thời đặt stop loss và take profit để đảm bảo lợi nhuận.

Ưu điểm chiến lược

-

Sử dụng hệ thống giao cắt vàng để xác định xu hướng lớn, tránh thắng thua nhỏ trong thị trường dao động;

-

Chỉ báo VWAP có thể xác định hướng biến động giá, giúp lựa chọn điểm mua chính xác hơn;

-

Chỉ báo dải Bollinger giúp xác định điểm mua, làm cho chiến lược linh hoạt hơn, đồng thời đặt stop loss và take profit để khóa lợi nhuận;

-

Nhiều chỉ báo xác nhận lẫn nhau, giúp chiến lược đưa ra quyết định chính xác và đáng tin cậy hơn.

Rủi ro chiến lược và giải pháp

-

Hệ thống giao cắt vàng có thể phát ra tín hiệu giả, cần rút ngắn độ dài chu kỳ đường trung bình một cách phù hợp và kết hợp với các chỉ báo khác để xác nhận;

-

Thông số dải Bollinger không phù hợp cũng có thể làm mất hiệu quả của chiến lược, cần điều chỉnh chu kỳ và độ lệch chuẩn của dải Bollinger;

-

Điểm dừng lỗ quá rộng, không thể kiểm soát lỗ hiệu quả. Cần thắt chặt phạm vi dừng lỗ một cách phù hợp để đảm bảo rủi ro có thể kiểm soát được.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tổ hợp đường trung bình cho giao cắt vàng, thử nghiệm các tham số đường trung bình khác nhau để tìm ra tham số tốt nhất;

-

Thử nghiệm các tham số dải Bollinger với các chu kỳ khác nhau để tìm ra tổ hợp có biên độ và độ phân tán tốt nhất;

-

Thử nghiệm và tối ưu hóa phạm vi dừng lỗ, sao cho vừa kiểm soát rủi ro hiệu quả, vừa không dễ bị kích hoạt.

Tổng kết

Chiến lược này sử dụng tổng hợp hệ thống đường trung bình, dải Bollinger và chỉ báo VWAP để xác định thời điểm vào lệnh, cân bằng giữa việc phát hiện cơ hội và kiểm soát rủi ro. Thông qua việc tối ưu hóa tham số và điều chỉnh quy tắc sau này, có thể nắm bắt được những cơ hội liên tục trong ngành và thị trường.

- 1