Chiến lược nhấn chìm biến động hai chiều

Tổng quan

Chiến lược này là một chiến lược giao dịch hai chiều theo dõi biến động. Nó sử dụng chỉ báo ATR (Average True Range) để thiết lập mức cắt lỗ, dựa vào hướng phá vỡ mức cắt lỗ của giá để xác định xu hướng. Khi xu hướng thay đổi, sẽ mở vị thế ngược lại.

Nguyên lý chiến lược

Chiến lược sử dụng ATR 3 ngày để tính toán biến động. Giá trị ATR nhân với một hệ số để làm mức cắt lỗ. Khi giá cao hơn mức cắt lỗ, xác định là xu hướng tăng và đóng vị thế khi giá phá vỡ mức cắt lỗ theo hướng giảm; khi giá thấp hơn mức cắt lỗ, xác định là xu hướng giảm và đóng vị thế khi giá phá vỡ mức cắt lỗ theo hướng tăng. Khi xu hướng thay đổi, sẽ mở vị thế ngược lại. Mức cắt lỗ sẽ được tối ưu hóa theo dõi khi xu hướng không đổi, và được thiết lập lại khi xu hướng thay đổi.

Phân tích ưu điểm

- Sử dụng ATR để theo dõi động biến động thị trường, giảm khả năng bị phá vỡ mức cắt lỗ

- Giao dịch hai chiều, có thể kiếm lời từ biến động hai chiều của thị trường

- Điểm mở vị thế ngược lại được chọn vào giai đoạn đầu của sự thay đổi xu hướng, tăng xác suất có lợi nhuận

Phân tích rủi ro

- Thị trường có thể biến động mạnh, ATR không phản ánh đầy đủ mức biến động thực tế, dẫn đến cắt lỗ bị phá vỡ

- Vị thế mua có rủi ro GAP (khoảng trống giá)

- Có thể xảy ra các giao dịch lời lỗ nhỏ liên tục

Đối phó với rủi ro, có thể tăng hệ số ATR để mở rộng vùng đệm cắt lỗ, kiểm soát tần suất giao dịch, thiết lập mức chốt lời tối thiểu, v.v.

Hướng tối ưu hóa

- Kết hợp các chỉ báo khác để xác định tín hiệu thay đổi xu hướng

- Tối ưu hóa tham số ATR

- Thêm kiểm soát khối lượng giao dịch

Tổng kết

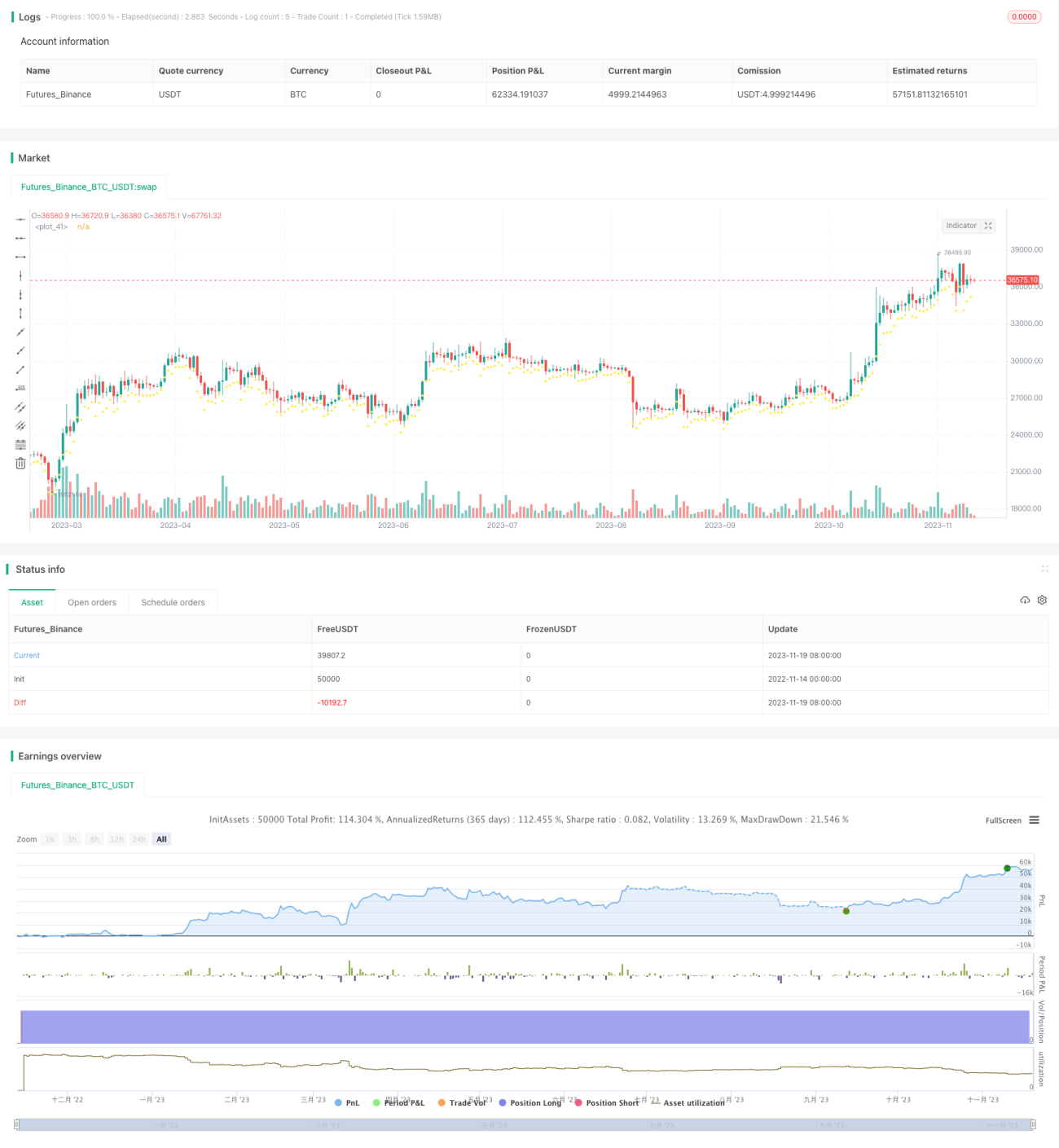

Nhìn chung, chiến lược này là một chiến lược cắt lỗ theo dõi hai chiều ổn định. Bằng cách sử dụng chỉ báo ATR để thiết lập mức cắt lỗ động, nó kiểm soát rủi ro drawdown. Đồng thời, giao dịch hai chiều làm tăng cơ hội sinh lời. Thông qua tối ưu hóa thêm, chiến lược có thể trở nên ổn định và đáng tin cậy hơn, khả năng bám theo xu hướng mạnh hơn.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1