Chiến lược giao dịch định lượng kết hợp giao cắt đường trung bình động đôi và chỉ báo RSI

Tổng quan

Chiến lược này kết hợp giao cắt đường trung bình động kép (Double Moving Average Crossover) và chỉ báo RSI để xác định hướng xu hướng cũng như tình trạng quá mua/quá bán. Khi điều kiện mua được thỏa mãn sẽ vào lệnh Long, khi điều kiện bán xuất hiện sẽ đóng vị thế. Chiến lược nhằm tận dụng giao cắt đường trung bình động để xác định hướng xu hướng, đồng thời sử dụng chỉ báo RSI để tránh mua ở đỉnh hoặc bán ở đáy thị trường, từ đó đạt được lợi nhuận tốt hơn.

Nguyên lý chiến lược

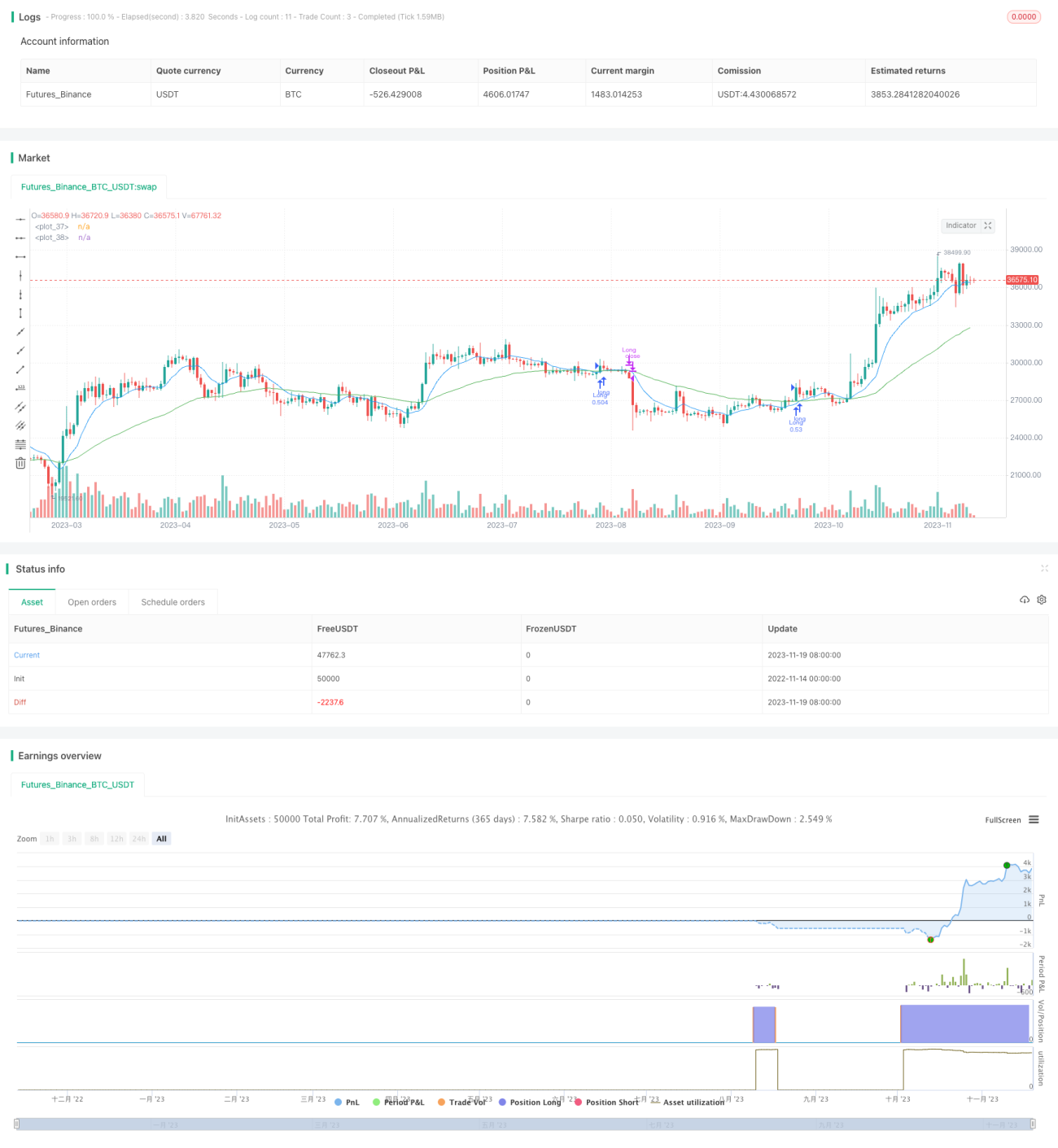

Khi đường trung bình động nhanh 9 chu kỳ cắt lên trên đường trung bình động chậm 50 chu kỳ, điều này cho thấy xu hướng ngắn hạn tăng kết hợp với xu hướng dài hạn tăng, đây là tín hiệu Bullish điển hình. Đồng thời, nếu chỉ báo RSI lớn hơn chu kỳ trước 5 điểm và nhỏ hơn 70, thì cho thấy khu vực trước khi quá mua, đây là thời điểm thích hợp để vào lệnh Long.

Khi đường trung bình động nhanh 9 chu kỳ cắt xuống dưới đường trung bình động chậm 50 chu kỳ, điều này cho thấy thị trường đang trong xu hướng giảm, cần phải đóng vị thế.

Phân tích ưu điểm

- Sử dụng giao cắt đường trung bình động kép để xác định xu hướng lớn, tránh bị đánh lừa bởi các phá vỡ giả.

- Chỉ báo RSI giúp tránh đưa ra quyết định sai lầm tại các điểm chuyển tiếp của thị trường.

- Có thể linh hoạt điều chỉnh chu kỳ đường trung bình động, thích ứng với các loại tài sản và khung thời gian khác nhau.

- Chiến lược cắt lỗ có thể kiểm soát.

Phân tích rủi ro

- Quyết định dựa trên giao cắt đường trung bình động có độ trễ nhất định, có thể dẫn đến thua lỗ.

- Tham số RSI không phù hợp có thể khiến bỏ lỡ thời điểm vào lệnh tối ưu.

- Cần chú ý đến khối lượng giao dịch có hỗ trợ cho biến động giá hay không.

- Các tình huống phi lý do sự kiện bất ngờ cần can thiệp thủ công.

Hướng tối ưu hóa

- Tối ưu hóa tham số RSI để đạt kết quả tốt nhất.

- Kết hợp chỉ báo khối lượng giao dịch để tránh tín hiệu giả.

- Kiểm tra các tham số đường trung bình động tối ưu cho các loại tài sản và khung thời gian khác nhau.

- Nới lỏng mức cắt lỗ hợp lý để tránh bị dừng lỗ không cần thiết.

Tổng kết

Chiến lược này xác định hướng đi thông qua giao cắt đường trung bình động kép và sử dụng RSI để tránh mua đuổi đỉnh hoặc bán đuổi đáy, có thể tận dụng hiệu quả xu hướng trung và dài hạn để đạt được lợi nhuận ổn định. Tuy nhiên, cũng cần cảnh giác với độ trễ của tín hiệu giao cắt đường trung bình động và việc điều chỉnh tham số RSI, đồng thời chú ý đến mối quan hệ giữa giá và khối lượng giao dịch. Thông qua kiểm tra và tối ưu hóa liên tục, chiến lược này hứa hẹn sẽ đạt được hiệu quả tốt hơn.

- 1