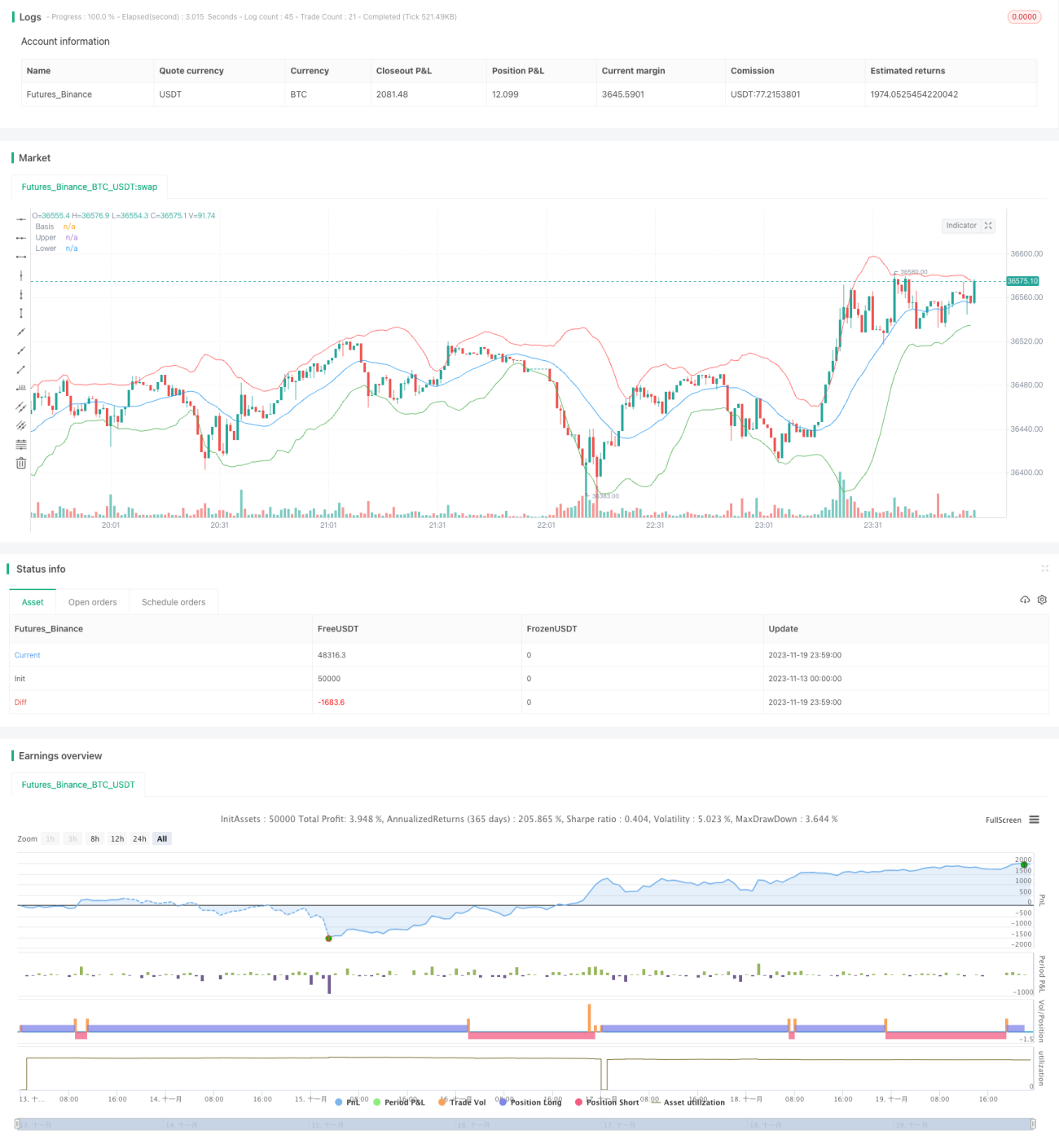

Chiến lược giao dịch động lượng dao động

Tổng quan

Chiến lược này dựa trên chỉ báo Bollinger Bands, kết hợp với chỉ báo động lượng, thực hiện chiến lược giao dịch kết hợp hồi quy Bollinger Bands và đột phá động lượng. Khi giá phá vỡ đường giữa từ dưới lên thì mua (long), khi giá phá vỡ đường giữa từ trên xuống thì bán (short), đồng thời theo dõi tình trạng stop loss và take profit, đóng vị thế khi đạt tỷ lệ lợi nhuận/rủi ro mục tiêu.

Nguyên lý chiến lược

Chiến lược này sử dụng đường trung bình SMA của Bollinger Bands làm chỉ báo đường trung bình, độ rộng dải được điều chỉnh động bởi tham số mult * stdev. Khi giá phá vỡ đường giữa từ dưới lên, điều đó cho thấy giá đang có động lượng tăng, lúc này mua (long); khi giá phá vỡ đường giữa từ trên xuống, điều đó cho thấy giá đang có động lượng giảm, lúc này bán (short). Sau khi mua hoặc bán, thiết lập các tham số chốt lời và cắt lỗ để theo dõi lợi nhuận và kiểm soát rủi ro.

Cụ thể, việc tính toán Bollinger Bands được thực hiện qua hai tham số length và mult, length quyết định chu kỳ của đường giữa, mult quyết định kích thước độ rộng dải. enterLong và enterShort xác định thời điểm phá vỡ, exitLong và exitShort tính toán giá cắt lỗ và chốt lời dựa trên giá vào lệnh và tỷ lệ cắt lỗ/chốt lời mục tiêu.

Ưu điểm của chiến lược

Chiến lược này kết hợp chỉ báo hồi quy trung bình và chỉ báo động lượng, có thể bắt kịp các biến động lớn khi xu hướng mới bắt đầu. So với việc chỉ theo dõi đường trung bình đơn thuần, nó bổ sung thêm phán đoán động lượng dựa trên độ rộng dải Bollinger, giúp lọc bỏ một phần các phá vỡ giả. Việc thiết lập cắt lỗ và chốt lời được tính toán trực tiếp từ giá vào lệnh, không cần can thiệp thủ công.

Rủi ro của chiến lược

- Bollinger Bands có độ trễ khi khớp với giá, có thể bỏ lỡ một phần biến động

- Thiết lập cắt lỗ quá rộng sẽ làm tăng nguy cơ thua lỗ

- Tín hiệu bán (short) trong xu hướng tăng có thể không hiệu quả

Có thể tối ưu hóa bằng cách điều chỉnh chu kỳ đường giữa Bollinger, tham số độ rộng dải và phạm vi cắt lỗ để chiến lược thích ứng tốt hơn với các điều kiện thị trường khác nhau.

Tối ưu hóa chiến lược

- Thêm chỉ báo khối lượng giao dịch hoặc chỉ báo biến động để tránh các phá vỡ giả khối lượng thấp

- Tối ưu hóa theo từng nhóm tham số: chu kỳ Bollinger, hệ số độ rộng, mức cắt lỗ

- Chỉ mua hoặc chỉ bán trong các giai đoạn thị trường cụ thể

- Thêm mô hình học máy để xác định hướng xu hướng

Tổng kết

Chiến lược này tích hợp ưu điểm của hồi quy Bollinger Bands và chỉ báo động lượng, có thể bắt kịp một phần biến động khi xu hướng bắt đầu, thông qua điều chỉnh tham số có thể thích ứng với các giai đoạn thị trường khác nhau, là một hệ thống đột phá tương đối phổ biến. Việc thiết lập cắt lỗ và chốt lời trực tiếp từ giá giúp giảm can thiệp thủ công. Chiến lược này vẫn còn một số không gian cải tiến, ví dụ như thêm các chỉ báo hỗ trợ phán đoán khác, những điều này sẽ được hoàn thiện thêm trong các nghiên cứu và tối ưu hóa sau này.

- 1