Chiến lược đảo chiều nến dựa trên kênh Fibonacci

Tổng quan

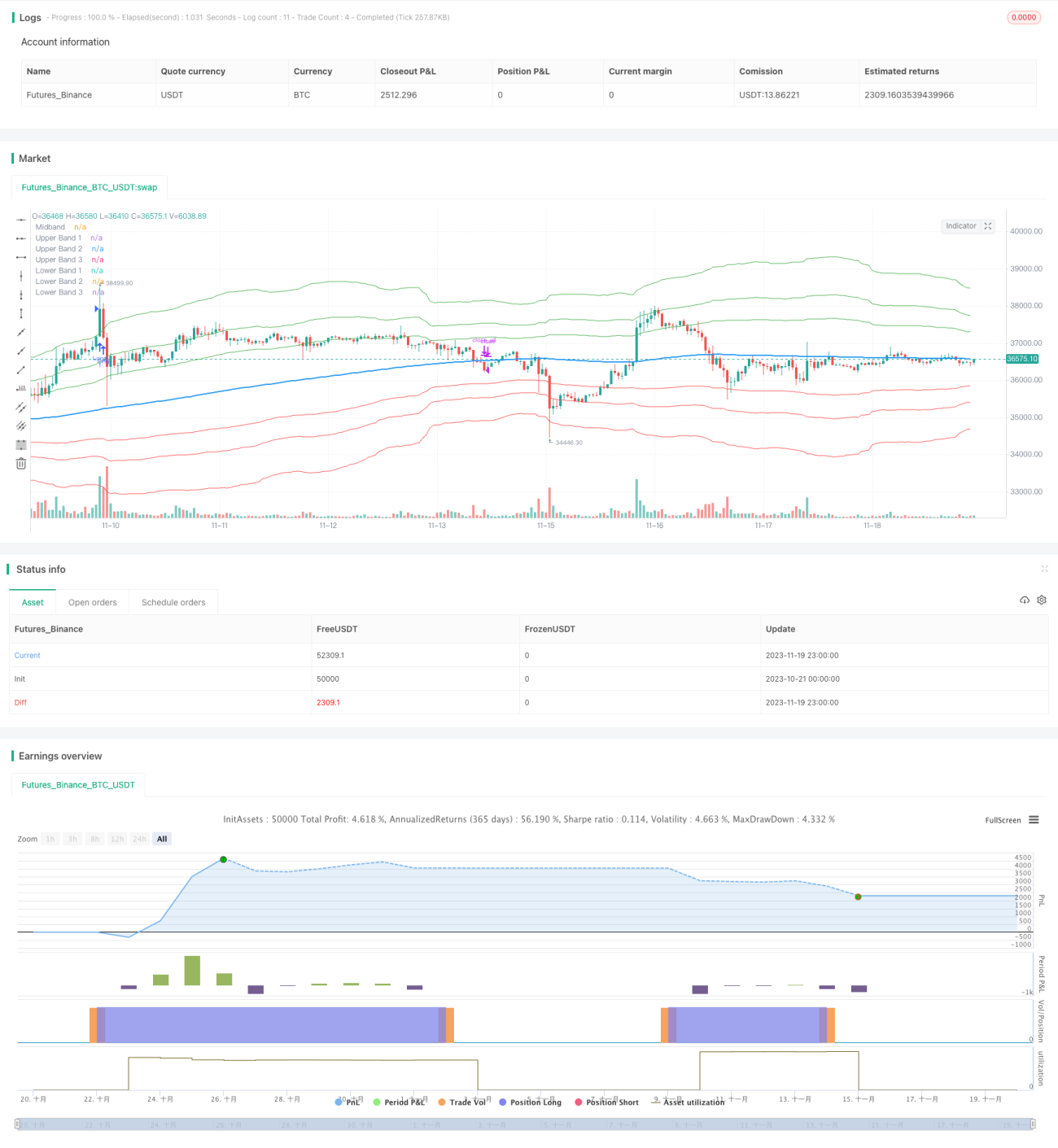

Chiến lược này xác định các vùng giá hỗ trợ và kháng cự quan trọng thông qua việc tính toán kênh Fibonacci mở rộng dựa trên đường trung bình động, giúp nhà giao dịch dự đoán các điểm đảo chiều tiềm năng của thị trường.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là tính toán ba kênh Keltner dựa trên đường trung bình động, giúp xác định ranh giới trên và dưới của kênh Fibonacci. Các mức mở rộng Fibonacci mặc định là 1,618, 2,618 và 4,236. Các mức này đóng vai trò là điểm tham chiếu, giúp nhà giao dịch xác định các vùng hỗ trợ và kháng cự quan trọng.

Khi phân tích hành động giá, nhà giao dịch có thể chú ý đến các kênh Fibonacci cực đoan, tức là ranh giới trên và dưới của kênh. Nếu giá giao dịch bên ngoài một vài cây nến, sau đó quay trở lại trong kênh, điều này có thể báo hiệu một sự đảo chiều tiềm năng. Mô hình này cho thấy giá đã tạm thời lệch khỏi phạm vi bình thường của nó và có thể sẽ điều chỉnh.

Để nâng cao độ chính xác của chỉ báo kênh Fibonacci, nhà giao dịch thường sử dụng nhiều khung thời gian. Bằng cách căn chỉnh các tín hiệu ngắn hạn với bối cảnh của khung thời gian lớn hơn, nhà giao dịch có thể hiểu rõ hơn về xu hướng tổng thể của thị trường. Thông thường, nên giao dịch theo hướng của khung thời gian lớn hơn để tăng xác suất thành công.

Ngoài việc xác định các điểm đảo chiều tiềm năng, nhà giao dịch cũng có thể sử dụng chỉ báo kênh Fibonacci để xác định điểm vào và thoát lệnh. Các mức hỗ trợ và kháng cự ngắn hạn có thể được suy ra từ kênh, cung cấp thông tin giá trị cho các quyết định giao dịch. Các mức này có thể dùng làm điểm tham chiếu cho lệnh dừng lỗ hoặc chốt lời.

Một công cụ hữu ích khác để phân tích xu hướng là độ dốc của đường giữa, tức là đường trung tâm của chỉ báo kênh Fibonacci. Độ dốc của đường giữa có thể chỉ ra cường độ và hướng của xu hướng. Nhà giao dịch có thể theo dõi độ dốc để có thông tin về động lượng thị trường và đưa ra quyết định giao dịch sáng suốt.

Phân tích ưu điểm của chiến lược

Những ưu điểm chính của chiến lược này như sau:

- Khả năng xác định các vùng hỗ trợ và kháng cự quan trọng, giúp dự đoán điểm đảo chiều giá.

- Kết hợp phân tích đa khung thời gian có thể cải thiện độ chính xác của tín hiệu giao dịch.

- Xác định rõ ràng điểm vào và thoát lệnh.

- Thông qua phân tích độ dốc đường giữa, có thể đánh giá sức mạnh và hướng của xu hướng thị trường.

- Dựa trên lý thuyết Fibonacci, sử dụng các tỷ lệ tự nhiên để xác định mức giá quan trọng.

Phân tích rủi ro của chiến lược

Các rủi ro chính của chiến lược này như sau:

- Giống như tất cả các chỉ báo phân tích kỹ thuật, chiến lược này không thể dự đoán chính xác 100% hành động giá và sự đảo chiều. Chỉ báo chỉ cung cấp các vùng giá có thể xảy ra, không đảm bảo giá sẽ đảo chiều.

- Việc thiết lập sai hoặc chủ quan các mức mở rộng Fibonacci và tham số kênh Keltner đều có thể ảnh hưởng đến độ tin cậy của tín hiệu.

- Giá có thể phá vỡ kênh Fibonacci và tiếp tục di chuyển, dẫn đến thua lỗ.

- Phương pháp phân tích đa khung thời gian không phải lúc nào cũng phù hợp.

- Trong các thị trường có biến động cao hoặc thanh khoản thấp, tín hiệu của chiến lược có thể kém tin cậy hơn.

Để giảm thiểu những rủi ro này, có thể kết hợp với các chỉ báo khác như RSI để xác minh tín hiệu giao dịch, điều chỉnh tham số cho phù hợp với các điều kiện thị trường khác nhau, và sử dụng lệnh dừng lỗ để kiểm soát rủi ro cho mỗi giao dịch.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa qua các khía cạnh sau:

- Kiểm tra các loại và độ dài tham số khác nhau để tối ưu hóa đường trung bình động và kênh Keltner, làm cho chúng phù hợp hơn với đặc điểm thống kê của các thị trường khác nhau.

- Kiểm tra các vùng Fibonacci quan trọng khác như 0,5 hoặc 0,786 làm vùng mở rộng của kênh Fibonacci.

- Kết hợp tín hiệu giao dịch với các mô hình giá, khối lượng giao dịch hoặc các chỉ báo khác làm xác nhận điểm vào lệnh.

- Tối ưu hóa chiến lược dừng lỗ để thoát lệnh sớm khi xu hướng đảo chiều.

- Thực hiện backtest tối ưu hóa các quy tắc vào và thoát lệnh.

Tổng kết

Nhìn chung, chiến lược giao dịch đảo chiều nến dựa trên kênh Fibonacci để xác định các vùng hỗ trợ và kháng cự quan trọng là một phương pháp hiệu quả sử dụng nguyên lý tỷ lệ tự nhiên để hướng dẫn quyết định giao dịch. Trong nhiều điều kiện thị trường khác nhau, chiến lược này cho thấy hiệu suất ổn định. Bằng cách tối ưu hóa cài đặt tham số và các biện pháp kiểm soát rủi ro, có thể nâng cao hơn nữa độ mạnh mẽ của chiến lược. Nhìn chung, chiến lược này cung cấp cho nhà giao dịch một công cụ hiệu quả để xác định cơ hội giao dịch trong thị trường phức tạp và biến động.

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____ __ ___ ________ ___________ ___________ __ ____ ___

// / __ )/ / / | / ____/ //_/ ____/ |/_ __< / // / / __ |__ \

// / __ / / / /| |/ / / ,< / / / /| | / / / / // /_/ / / __/ /

// / /_/ / /___/ ___ / /___/ /| / /___/ ___ |/ / / /__ __/ /_/ / __/ - 1